2024年中国光伏玻璃行业国内需求市场分析 光伏玻璃需求量将持续增加【组图】

转自:前瞻产业研究院

行业主要上市公司:信义光能(0968.HK);福莱特(601865);亚玛顿(002623)等

本文核心数据:中国新增光伏装机量;中国光伏组件产量;双玻组件市场渗透率等

光伏玻璃原片经过镀膜后,便可用组装于光伏组件,最终应用于光伏发电领域。根据组件中的位置差异,光伏玻璃可分为盖板玻璃和背板玻璃,同时使用盖板玻璃和背板玻璃的光伏组件被称为“双玻组件”。近年来,我国大力发展光伏发电,随着光伏装机量的不断上涨,光伏组件使用量逐渐上升,同时双玻组件应用的增加,带动光伏玻璃需求大量增长。

新增光伏装机量快速上涨

光伏发电作为能源结构改革和能源替代的重要方向,国家相关部门先后出台了《“十四五”可再生能源发展规划》《“十四五”新型储能发展实施方案》《关于促进光伏产业链供应链协同发展的通知》,促进并推动光伏发电各环节融合发展,光伏终端需求持续成长确定性进一步提升。根据中国电力企业联合会披露的数据,2023年我国光伏新增装机量216.02GW,同比增长147.13%,新增光伏装机实现了翻番的飞跃式发展。

光伏组件产量强势增长

受益于新增光伏装机量的快速上升,光伏组件增长势头同样强劲。根据中国光伏行业协会披露的数据,2023年全国光伏组件产量为499GW,同比增长72.84%,产量和增速均创下新高。

从细分产品来看,随着光伏产业不断发展,对光伏组件的质量及发电效率的要求在不断提高,相较于单玻组件,双玻组件更能满足光伏发电越来越高的生产标准,近几年来,双玻组件渗透率不断提高,2023年已达到67%,成为当前光伏产业主流产品。一般来说,1GW双玻组件光伏玻璃用量约为单玻组件的1.5-2倍,因此,双玻组件使用量的增加将带动光伏玻璃需求进一步上升。

光伏玻璃销量持续增加

得益于光伏组件产量的增加以及双玻组件渗透率的不断上升,光伏玻璃需求量持续上涨。从光伏玻璃行业代表企业销量来看,整体销量保持快速上升态势,其中旗滨集团2023年光伏玻璃销量同比增长超过200%,安彩高科销量同比增长超过100%;而老牌龙头福莱特2023年光伏玻璃销量达到12.2亿平方米,同比增长49.52%,表现出光伏玻璃市场及其旺盛的需求发展潜力。

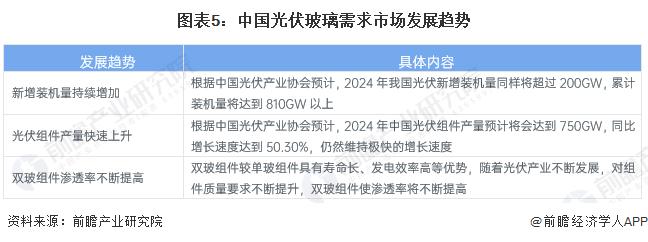

光伏玻璃行业需求市场发展趋势

根据CPIA预计,2024年我国新增光伏装机量仍将超过200GW,而光伏组件产量将达到750GW,此外,双玻组件凭借其性能和质量优势,将会继续扩大其市场占有率,带动光伏玻璃需求市场不断扩大。整体来看,我国光伏玻璃需求市场仍然呈现快速扩张趋势。

更多本行业研究分析详见前瞻产业研究院《中国光伏玻璃行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。