【中银化工】化工行业周报20240707:国际油价上涨,涤纶长丝价格上涨

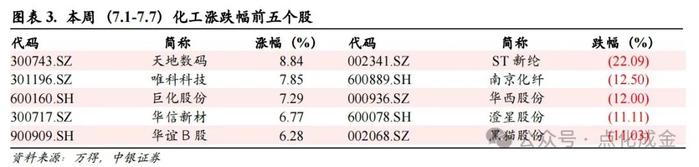

本周(7.1-7.7)均价跟踪的101个化工品种中,共有29个品种价格上涨,42个品种价格下跌,30个品种价格稳定。周均价涨幅居前的品种分别是硫酸(浙江巨化98%)、维生素E、炭黑(黑猫N330)、甲乙酮(华东)、WTI原油;而周均价跌幅居前的品种分别是三氯乙烯(华东)、NYMEX天然气、PTMEG(华东)、TDI(华东)、苯胺(华东)。

本周(7.1-7.7)国际油价上涨,WTI原油收于83.37美元/桶,收盘价周涨幅2.31%;布伦特原油收于86.86美元/桶,收盘价周涨幅0.53%。宏观方面,美国5月PCE数据再次印证美国通胀正在降温。6月28日美国商务部数据显示,美国5月PCE同比增速从前月2.7%下滑至2.6%,5月核心PCE同比增速2.6%,为2021年3月以来最低,核心PCE环比增速0.1%,为2023年12月以来最低。供应端,美国炼油厂开工率提升,截至6月28日当周,美国原油日均产量1320万桶,比去年同期日均产量增加80万桶;截至6月28日的四周,美国原油日均产量比去年同期高7.3%;今年以来,美国原油日均产量比去年同期高7.0%。需求端,美国独立纪念日旅行高峰前夕,美国汽油和馏分油需求环比增加。美国能源信息署数据显示,截至6月28日当周,美国石油需求总量日均2108.3万桶,比前一周高39.5万桶,其中汽油日均需求量942.4万桶,比前一周高45.5万桶,馏分油日均需求量371.5万桶,比前一周高17.9万桶。库存端,美国石油学会数据显示,上周美国原油库存下降,汽油库存继续增加而馏分油库存再次减少。截至6月28日当周,美国商业原油库存减少916.3万桶,汽油库存增加246.8万桶,馏分油库存减少74万桶。展望后市,全球经济增速放缓或抑制原油需求增长,然而原油供应存在收窄可能,我们预计国际油价在中高位水平震荡。本周NYMEX天然气期货收报2.32美元/mmbtu,收盘价周跌幅10.84%;荷兰天然气(TTF)期货价格为33.07欧元/兆瓦时,收盘价周跌幅4.10%。EIA天然气报告显示,截至6月28日当周,美国天然气库存总量为31340亿立方英尺,较此前一周增加340亿立方英尺,较去年同期增加2750亿立方英尺,同比增幅9.62%,同时较5年均值高4960亿立方英尺,增幅18.80%。短期来看,海外天然气库存充裕,价格或将维持低位,中期来看,欧洲能源供应结构依然脆弱,地缘政治博弈以及季节性需求波动都有可能导致天然气价格剧烈宽幅震荡。

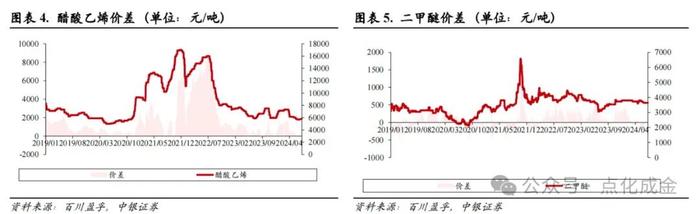

本周(7.1-7.7)涤纶长丝整体价格上涨,毛利润下降。根据百川盈孚,截至7月5日,涤纶长丝FDY均价8550元/吨,较上周上涨150元/吨;涤纶长丝DTY均价9425元/吨,较上周上涨25元/吨。成本方面,原油价格震荡走高,成本支撑更加强势。供给方面,本周涤纶长丝行业整体开工率约为85.64%,随着长丝龙头大厂逐步落实第二次联合减产,长丝市场供应量有所减少。需求方面,下游织机开工率未有大幅下降,刚需仍在。利润方面,根据百川盈孚,本周涤纶长丝毛利润为94.97元/吨,较上周下降54.9%。展望后市,成本支撑下涤纶长丝价格存在一定上涨预期,但受需求牵制预计上涨幅度有限。

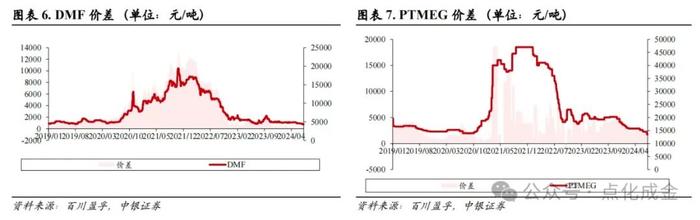

本周(7.1-7.7)TDI价格延续下跌趋势。根据百川盈孚,截至7月5日TDI价格为13475元/吨,较上周末均价下降3.58%。供给方面,市场整体装置开工运行较高。万华巨力及甘肃银光TDI装置临时停产3-4周结束,恢复正常运行;上海巴斯夫装置检修于6月底结束。需求方面,下游海绵、固化剂等领域需求未见明显好转。展望后市,市场货源充足且需求暂未改观下,我们预计短期TDI市场或仍偏弱运行。

2024年6月29日,万华化学新材料事业部一期20万吨/年POE项目实现全流程贯通,并于当日产出合格产品,标志着中国首套大规模自主研发的POE工业化装置一次性高质量开车成功。

据悉,万华化学早在2017年就开始布局茂金属、α-烯烃齐聚、烯烃高温溶液聚合等相关专利。

今年3月29日,万华化学在投资者互动平台表示,公司一期年产20万吨的POE项目预计将在2024年上半年投产,二期蓬莱基地年产40万吨POE项目已经开工建设,预计在2025年末建成投产,建成后公司POE总产能将达到60万吨/年。

随着国内拟在建项目的投产,POE产业的供应将大幅增加,市场竞争也将更加激烈。万华化学表示,其POE产品自中试装置投产以来历经3年市场验证,已获得多家行业头部客户认可,未来万华将持续优化工艺配方,精益求精为客户打造高性能、全系列的POE产品解决方案。

-----中国化工报,2024.7.1

6月30日,我国首个百兆瓦钠离子储能项目——大唐湖北100兆瓦/200兆瓦时钠离子新型储能电站科技创新示范项目一期工程建成投运,投产规模50兆瓦/100兆瓦时,实现钠离子新型储能技术在全球的首次大规模商业化应用。

据了解,一期工程采用中国大唐联合研发的钠离子储能系统解决方案,关键核心技术装备100%国产化。工程同时具备调峰、一次调频、自动发电控制、自动电压控制等功能,通过削峰填谷,将有效平衡电力系统供需关系、促进新能源消纳。

-----中国化工报,2024.7.3

近日,广东省委、省政府印发了《关于支持惠州加快构建绿色低碳产业体系打造广东高质量发展新增长极的意见》(以下简称《意见》)。

《意见》提出,支持惠州打造更具核心竞争力的石化能源新材料万亿元级产业集群,建设全球石化产业高地,建成粤港澳大湾区的清洁能源中心和新型储能应用示范城市。

经过多年发展,惠州石化产业集聚了中海油惠州石化、中海壳牌乙烯、埃克森美孚惠州乙烯等龙头项目。其中,大亚湾石化区历经20多年开发建设,目前已实现炼油2200万吨/年、乙烯220万吨/年的生产能力,炼化一体化规模位居全国前列。

《意见》明确,到2027年,惠州石化产业形成乙烯540万吨、高端聚烯烃660万吨的年生产能力,重点领域能效、水效达到标杆水平;新型储能产业进入全国第一方阵。到2035年,石化能源新材料、电子信息两大支柱产业跻身世界前列,建成世界一流的石化产业高地。

-----中化新网,2024.7.4

公告摘录

【宝莫股份】公司实际控制人拟通过美信投资认购公司本次向特定对象发行的股票,本次发行募集资金总额不超过4.50亿元(含本数),在扣除相关发行费用后的募集资金净额将全部用于补充流动资金。

【新凤鸣】公司向全资子公司桐乡市中鸿新材料有限公司增资8亿元人民币,新增注册资本后中鸿新材料注册资本变更为10亿元人民币。

【德联集团】公司拟出资250万泰铢,在泰国投资设立全资子公司。泰国子公司拟定经营范围为销售冷却液、制动液、动力转向油、玻璃清洗剂、润滑油、车用粘接剂、制冷剂、车用增强阻尼垫;化学品进出口、批发;自营代理各类商品及技术的进口业务;售后服务和技术服务。

【广东宏大】公司拟以支付现金的方式向新疆农牧投购买其所持有的雪峰科技2.25亿股股份(占雪峰科技已发行股份总数的21.00%),交易标的股份价格拟定为22.05亿元,对应雪峰科技每股转让价格为9.80元。本次交易完成后,雪峰科技将成为广东宏大的控股子公司。

【苏利股份】公司公布激励计划草案,拟向激励对象授予的限制性股票数量为540.00万股,约占公司股本总额1.8亿股的3.00%。其中首次授予限制性股票数量432.50万股,约占公司股本总额1.8亿股的2.40%,约占本计划拟授予限制性股票总数的80.09%;预留限制性股票数量107.50万股,约占公司股本总额1.8亿股的0.60%,约占本计划拟授予限制性股票总数的19.91%。

【裕兴股份】公司公布员工持股计划,本计划拟设立资金总额不超过1637万元,拟认购股份数合计不超过458.82万股,参加本员工持股计划的员工总人数不超过50人,具体参加人数根据员工实际缴款情况确定。

【和顺石油】公司拟吸收合并其全资子公司衡阳和顺石油天然气有限公司,吸收合并完成后,衡阳公司作为被吸收合并方依法注销,衡阳公司的全部业务、人员、债权、债务将由公司依法承继。截至2023年12月31日,该子公司资产总额22.23亿元,负债5.717亿元,净资产16.46亿元;2023年累计实现营业收入3.27亿元,实现净利润5220.55万元。

【阳谷华泰】公司拟用自有资金及自筹资金在泰国投资新建橡胶助剂生产基地,项目第一期投资总额不超过3,760万美元,包括但不限于购买土地、生产厂房建设、购建固定资产等相关事项,实际投资金额以相关主管部门批准金额为准。

【东方材料】公司持股5%以上股东朱君斐女士持有公司股份1778.78万股,占公司总股本的8.84%。朱君斐女士近期因财产保全被司法冻结的股份数为1303.79万股,占其所持股份的73.30%,占公司总股本的6.48%。

【英力特】公司拟由国能水务环保有限公司(以下简称国能水务)为公司提供污水零排放技改项目建设服务。国能水务为公司提供氯碱和树脂分公司污水零排放技改项目EPC施工总承包服务,预计发生金额1.30亿元。

【新疆天业】公司发布2024年半年度业绩预盈公告,预计2024年半年度实现归属于上市公司股东的净利润在670万元左右,同比实现扭亏为盈,归属于上市公司股东的扣非净利润在-2030万元左右,同比减亏94.15%。

【博迈科】公司发布2024年半年度业绩预盈公告,预计2024年半年度实现归母净利润5800.00万元到6800.00万元,同比实现扭亏为盈,扣非归母净利润7700.00万元到8700.00万元,同比实现扭亏为盈。

【大东南】公司发布2024年半年度业绩预告,本报告期内公司归属于上市公司股东的净利润亏损1500万-1800万,扣除非经常性损益后净利润亏损2100万-2400万元,基本每股收益亏损0.0080元/股-0.0096元/股。业绩变动原因说明:报告期内,受行业新增产能集中快速释放因素影响,叠加市场需求低于预期,供需失衡矛盾凸显,导致公司BOPET薄膜、光学膜等产品价格及毛利率下滑,经营效益较去年同期下降幅度较大。

【华锦股份】公司发布2024年半年度业绩预告,本报告期内公司归属于上市公司股东的净利润亏损6亿-8亿,扣除非经常性损益后净利润亏损6.2亿-8.2亿元,基本每股收益亏损0.3751元/股-0.5002元/股。业绩变动原因说明:受国际原油市场大幅波动、石化行业下游需求不足等多重因素影响,公司半年度业绩出现亏损。

【国风新材】公司发布2024年半年度业绩预告,本报告期内公司归属于上市公司股东的净利润亏损3500万元-5250万元,扣除非经常性损益后净利润亏损4000万元-6000万元,基本每股收益亏损0.039元/股-0.059元/股。业绩变动原因说明:1.报告期内,受薄膜行业景气度影响,供需失衡情况持续存在,导致公司产品价格及毛利下滑,经营效益较上年同期有较大下降。2.报告期内,公司加速推进项目建设,加快战略性新材料产业发展。2024年上半年,公司持续加大研发资源投入力度,推进新产品研发进度,加速新产品研发立项,为公司的未来发展奠定基础。

【鲁西化工】公司发布2024年半年度业绩预告,本报告期内公司归属于上市公司股东的净利润盈利11亿-12亿,扣除非经常性损益后净利润亏损11.2亿-12.2亿元,基本每股收益亏损0.578元/股-0.630元/股。业绩变动原因说明:报告期内,公司严抓安全环保节能管控,园区生产装置保持安、稳、长、满、优,生产装置开工率同比有较大幅度提升。受市场供求关系等多种因素影响,部分产品售价同比有所上涨以及原材物料采购价格同比下降,影响部分产品毛利增加,公司紧跟市场变化,及时调整,把握市场机遇,公司经营业绩同比较大幅度上升。

02

本周行业表现及产品价格变化分析

本周(7.1-7.7)均价跟踪的101个化工品种中,共有29个品种价格上涨,42个品种价格下跌,30个品种价格稳定。周均价涨幅居前的品种分别是硫酸(浙江巨化98%)、维生素E、炭黑(黑猫N330)、甲乙酮(华东)、WTI原油;而周均价跌幅居前的品种分别是三氯乙烯(华东)、液氯(长三角)、NYMEX天然气、PTMEG(华东)、TDI(华东)。

本周(7.1-7.7)国际油价上涨,WTI原油收于83.37美元/桶,收盘价周涨幅2.31%;布伦特原油收于86.86美元/桶,收盘价周涨幅0.53%。宏观方面,美国5月PCE数据再次印证美国通胀正在降温。6月28日美国商务部数据显示,美国5月PCE同比增速从前月2.7%下滑至2.6%,5月核心PCE同比增速2.6%,为2021年3月以来最低,核心PCE环比增速0.1%,为2023年12月以来最低。供应端,美国炼油厂开工率提升,截至6月28日当周,美国原油日均产量1320万桶,比去年同期日均产量增加80万桶;截至6月28日的四周,美国原油日均产量比去年同期高7.3%;今年以来,美国原油日均产量比去年同期高7.0%。需求端,美国独立纪念日旅行高峰前夕,美国汽油和馏分油需求环比增加。美国能源信息署数据显示,截至6月28日当周,美国石油需求总量日均2108.3万桶,,比前一周高39.5万桶,其中汽油日均需求量942.4万桶,比前一周高45.5万桶,馏分油日均需求量371.5万桶,比前一周高17.9万桶。库存端,美国石油学会数据显示,上周美国原油库存下降,汽油库存继续增加而馏分油库存再次减少。截至6月28日当周,美国商业原油库存减少916.3万桶,汽油库存增加246.8万桶,馏分油库存减少74万桶。展望后市,全球经济增速放缓或抑制原油需求增长,然而原油供应存在收窄可能,我们预计国际油价在中高位水平震荡。本周NYMEX天然气期货收报2.32美元/mmbtu,收盘价周跌幅10.84%;荷兰天然气(TTF)期货价格为33.07欧元/兆瓦时,收盘价周跌幅4.10%。EIA天然气报告显示,截至6月28日当周,美国天然气库存总量为31340亿立方英尺,较此前一周增加340亿立方英尺,较去年同期增加2750亿立方英尺,同比增幅9.62%,同时较5年均值高4960亿立方英尺,增幅18.80%。短期来看,海外天然气库存充裕,价格或将维持低位,中期来看,欧洲能源供应结构依然脆弱,地缘政治博弈以及季节性需求波动都有可能导致天然气价格剧烈宽幅震荡。

涤纶长丝整体价格上涨

本周(7.1-7.7)涤纶长丝整体价格上涨,毛利润下降。根据百川盈孚,截至7月5日,涤纶长丝FDY均价8550元/吨,较上周上涨150元/吨;涤纶长丝DTY均价9425元/吨,较上周上涨25元/吨。成本方面,原油价格震荡走高,成本支撑更加强势。供给方面,本周涤纶长丝行业整体开工率约为85.64%,随着长丝龙头大厂逐步落实第二次联合减产,长丝市场供应量有所减少。需求方面,下游织机开工率未有大幅下降,刚需仍在。利润方面,根据百川盈孚,本周涤纶长丝毛利润为94.97元/吨,较上周下降54.9%。展望后市,成本支撑下涤纶长丝价格存在一定上涨预期,但受需求牵制预计上涨幅度有限。

TDI价格下跌

本周(7.1-7.7)TDI价格延续下跌趋势。根据百川盈孚,截至7月5日TDI价格为13475元/吨,较上周末均价下降3.58%。供给方面,市场整体装置开工运行较高。万华巨力及甘肃银光TDI装置临时停产3-4周结束,恢复正常运行;上海巴斯夫装置检修于6月底结束。需求方面,下游海绵、固化剂等领域需求未见明显好转。展望后市,市场货源充足且需求暂未改观下,我们预计短期TDI市场或仍偏弱运行。

披露声明

本报告准确表述了证券分析师的个人观点。该证券分析师声明,本人未在公司内、外部机构兼任有损本人独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或高级管理人员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三方都没有或没有承诺向本人提供与本报告有关的任何补偿或其它利益。

中银国际证券股份有限公司同时声明,将通过公司网站披露本公司授权公众媒体及其他机构刊载或者转发证券研究报告有关情况。如有投资者于未经授权的公众媒体看到或从其他机构获得本研究报告的,请慎重使用所获得的研究报告,以防止被误导,中银国际证券股份有限公司不对其报告理解和使用承担任何责任。

以报告发布日后公司股价/行业指数涨跌幅相对同期相关市场指数的涨跌幅的表现为基准:

公司投资评级:

买 入:预计该公司股价在未来6-12个月内超越基准指数20%以上;

增 持:预计该公司股价在未来6-12个月内超越基准指数10%-20%;

中 性:预计该公司股价在未来6-12个月内相对基准指数变动幅度在-10%-10%之间;

减 持:预计该公司股价在未来6-12个月内相对基准指数跌幅在10%以上;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

强于大市:预计该行业指数在未来6-12个月内表现强于基准指数;

中 性:预计该行业指数在未来6-12个月内表现基本与基准指数持平;

弱于大市:预计该行业指数在未来6-12个月内表现弱于基准指数;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

沪深市场基准指数为沪深300指数;新三板市场基准指数为三板成指或三板做市指数;香港市场基准指数为恒生指数或恒生中国企业指数;美股市场基准指数为纳斯达克综合指数或标普500指数。

风险提示及免责声明

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。