对央行回购新模式的看法

货币政策新框架正在逐步建立中,货币政策工具箱也在逐步完善中,隔夜回购新模式以及信用借债或更多是临时性货币政策工具。

就债市影响而言,当前央行区间管理态度明确,长短端利率均有一定约束,短期建议以静态票息,控波动思路参与。

作者:覃汉/汪梦涵

全文:3470字|15分钟阅读

事件:2024年7月8日,央行公告“即日起,将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp”。

针对此事件,我们决定从量、价两个方面去分析,最后得出货币政策和当前资产定价的一些思考。

一、数量视角

核心观点:数量上,当前银行和非银的流动性紧缺程度是相对不匹配的,重启正/逆回购或有为央行信用借债和补充流动银行体系流动性做准备,以及回收部分非银流动性准备的考虑。

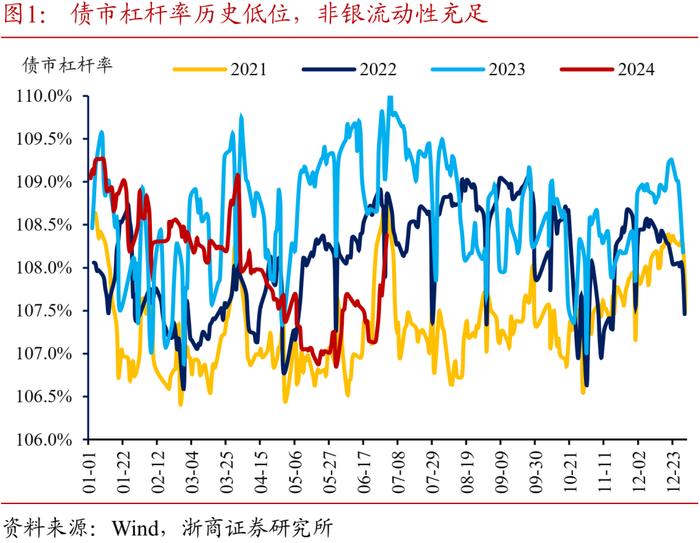

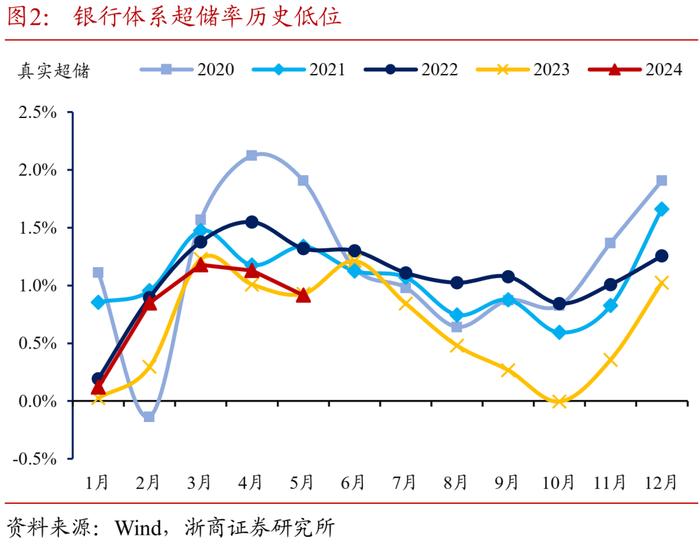

1、当前银行和非银的流动性紧缺程度相对不匹配。

本轮流动性宽松和分层减弱的时间点初始于春节后,彼时伴随着节后现金回流、实体经济弱修复、存款利率调降、手工补息被禁止等等因素,流动性逐步迁徙至非银。

而银行体系在百亿逆回购、20亿逆回购、MLF缩量等等背景下,超储率逐步陷入低位,通过发行存单补充负债需求增大。因此就当前流动性的充裕程度来说,银行与非银之间明显是不匹配的。

2、隔夜逆回购或是针对银行体系流动性补充。

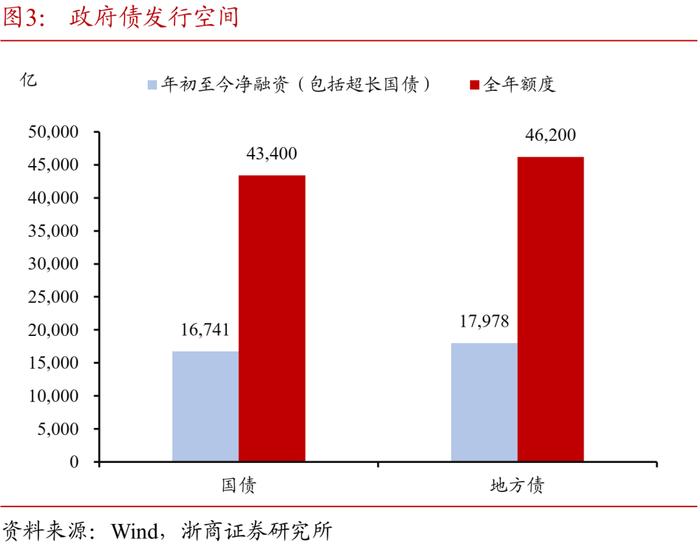

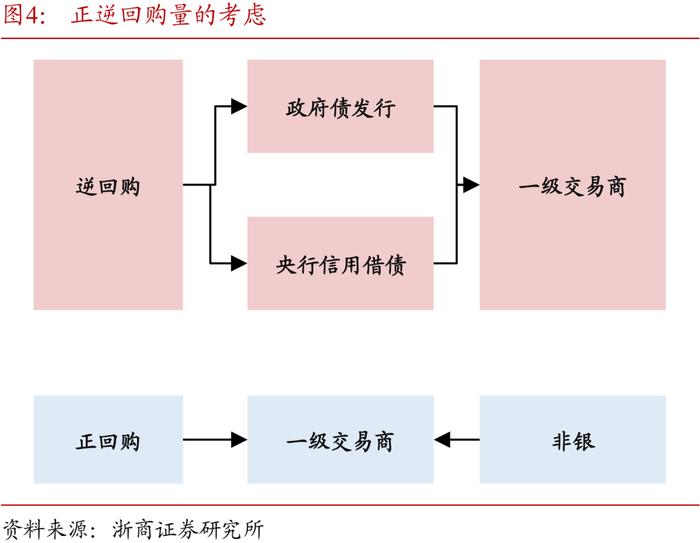

往后看,若经济仍是脉冲弱修复,有两大因素短期会影响到银行体系流动性,一是政府债发行、二是央行信用借债。

具体来看,年初到现在,整个政府债发行进度相对较慢,预计三四季度政府债发行会相对加速,届时或对银行间流动性形成一定扰动。

其次央行信用借债,本质上借债时并未同对应的一级交易商投放流动性,但或减少了其可质押资产规模,同时在卖债的时候会回收买债的其他一级交易商的流动性,前述两类操作对当前流动性相对紧平衡的银行体系相对有一定扰动。

因此公告表述中的“视情况”、“临时”、“16:00-16:20”、“数量招标”等词汇,本质上反映了央行对尾盘流动性的关注,同时也有呵护银行体系流动性之意。

3、隔夜正回购或是针对非银体系流动性回收。

首先,从美联储IOER和ON-RRP机制说起,IOER和ON-RRP最大的区别为一个针对存款类金融机构,一个是针对非银金融机构,其中IOER是流动性短缺时的利率走廊下限,ON-RRP在流动性充裕时的利率走廊的真实下限。

其次,就国内来看,流动性短缺时,央行掌握控制权,银行体系流动性程度优于非银,因此超额准备金率等可成为利率走廊下限,但就当前流动性充裕来看,非银流动性优于银行体系,如何回收非银流动性成为利率走廊短期需要解决的问题,若后续权益、债券等资产定价均进入区间震荡行情,1.60%的正回购或可以一级交易商为媒介,在维护市场信号平稳的背景下,回收部分非银流动性。

二、价格视角

核心观点:价格上,当前新的回购模式或是建立临时的利率走廊框架,和前期政策导向相符,发挥对长短端利率的引导效应。

1、回购业务新模式和前期政策导向相符。

2024年6月19日,央行行长潘功胜在陆家嘴论坛上指出:(1)“除了刚才谈到的需要明确主要政策利率以外,可能还需要配合适度收窄利率走廊的宽度”;(2)“未来可考虑明确以央行的某个短期操作利率为主要政策利率。目前看,7天期逆回购操作利率已基本承担了这个功能”。

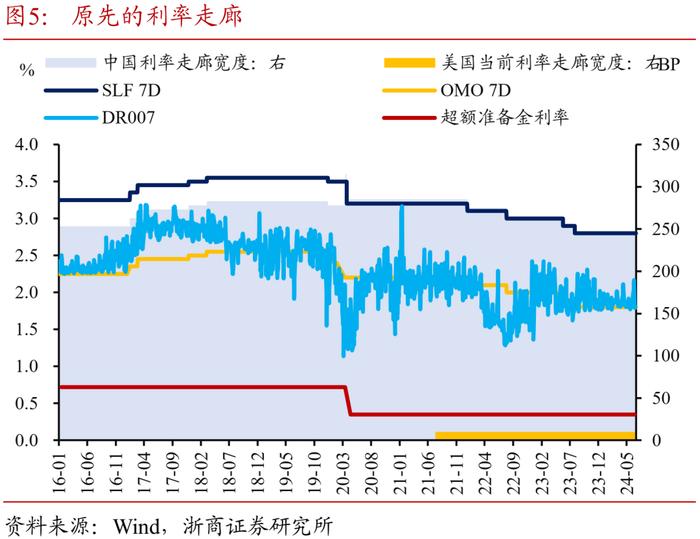

结合本次公布的回购业务新模式(临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp),利率走廊限制在70BP,或是优化了前期的以SLF为上限,超额准备金为下限的245BP的利率走廊,和前期政策导向相符。

2、回购业务新模式本质是过往模式显性化。

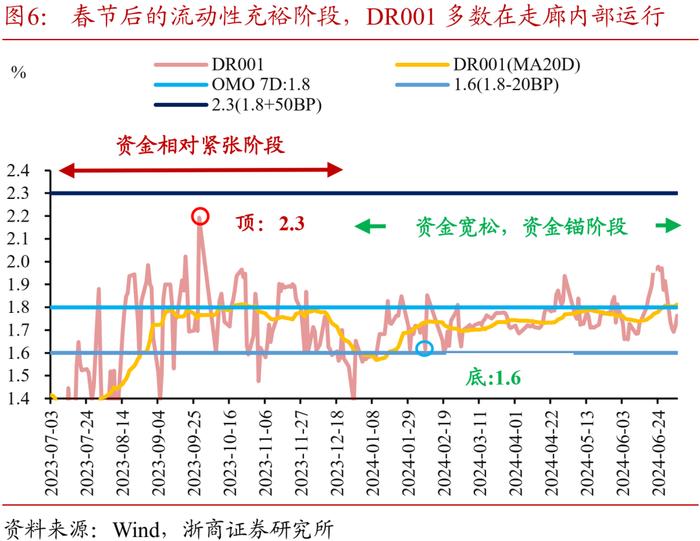

就现实来看,春节后的流动性充裕阶段,DR001绝大多数时间运行在1.60%-2.3%区间内,正如我们在2月外发报告多次强调的“资金锚”一样,1.60%本质上构成了软约束,2.30%也是阶段性上限,本次更多是点位明确化。

但本次明确后的边际区别为,一是不同于央行持续开展的七天业务,本次加入隔夜业务(上一次是2023年8月SLF隔夜业务),对隔夜掌控力更强,二是明确化后,对应公开市场操作发挥的价格效应会更强,可引导长短端利率。

三、货币框架和行情思考

核心观点:货币政策新框架正在逐步建立中,货币政策工具箱也在逐步完善中,隔夜回购新模式以及信用借债或更多是临时性货币政策工具。就债市影响而言,当前央行区间管理意图明确,长短端利率均有一定约束,建议以静态票息,控波动思路参与。

以6月19日央行行长潘功胜在陆家嘴论坛当中发言《中国当前货币政策立场及未来货币政策框架的演进》作为货币政策新框架的一个起点,后续类似于央行信用借债以及隔夜回购新模式等等工具可以视作为完善货币政策工具箱的考虑,其中根据我们前述的思考:

1、量方面:隔夜正逆回购中,其中隔夜逆回购或是为银行系补充流动性以及为信用借债做配合考虑,而隔夜正回购虽有一定回收流动非流动性的优势,但另一方面考虑到的信号意义,实施仍有一定的相对约束。总之来说,前述视角中隔夜逆回购配合央行投放的难度远小于隔夜正回购回收的难度,因此使用频率上隔夜逆回购或大于正回购。

2、价方面:央行信用借债对长期限利率有一定的扰动,短端利率在正回购效应下或有一定的扰动,同时收窄的临时利率走廊发挥价格告示效应增强。

3、货币政策框架:就现实来看,前述工具或更多的是一种建立在“银行和非银流动性不匹配,债市资产荒”逻辑下的临时过渡安排,中期来看,买卖国债以及建立起一个明确的上下限工具或是主流。

4、债市思考:我们认为,当前一方面债基在上一周进入到了减仓和调结构区间,配置盘客观欠配,另一方面,当前央行区间管理意图明确,长短端利率均面临一定的约束。综上债市短期大级别机会难觅,但大级别调整概率(>10BP)也有限,因此建议在“规模、绝对收益、回撤”不可能三角中,短期建议以静态票息和控波动思路参与,30年品种或在[2.40%,2.55%]区间内运行,投资者在2.50~2.55%或可考虑倒金字塔式配置加仓。

四、风险提示

相关逻辑均是线性外推,若出现假设变量改变,对结论或有影响;