市场初显修复,期待政策“新动作”——6月房地产行业月报(第72期)

高质量发展样本6月亮点表现

中建智地:摘得北京市首宗“住宅+产业+配套”组合用地,登顶单月拿地榜首

中海地产:单月销售达466亿元,环比上升超130%

万科:如期偿付2024年最后一笔到期美元债,融资环境明显改善

“517”政策得到全面执行,继续期待“新动作”

6月,需求端宽松继续推进,值得关注的是北京终于出招,基本落实“517”政策。目前来看,5月一波大力度政策的效果不及预期,因此预计政策还将继续出台,6月7日国常会已表态“继续研究储备新的去库存、稳市场政策措施”,密切关注7月二十届三中全会对于房地产行业的定调和行业调控的进一步指示。此外,住建部工作会议继续明晰“去库存”的实施框架,在多重目标约束下,预计地方政府执行的进展并不会很快,再次印证我们此前的判断,即借此期望地方政府出面“扫库存”是不切实际的。

市场有所修复,后续走势仍待观察

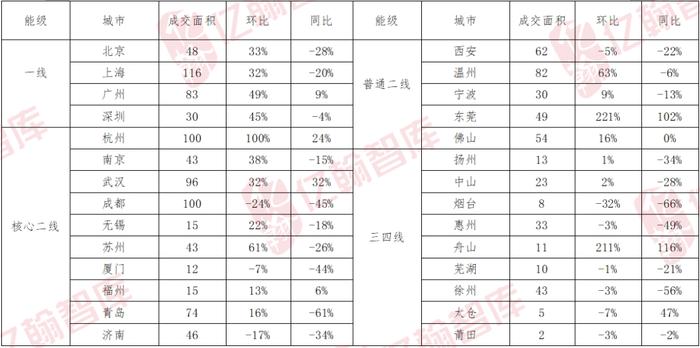

从我们监测的40城数据来看,6月全国商品住宅销售面积为1375.5万平米,环比上行18.1%,同比下行26.9%,绝对值虽然为2024年上半年最高水平,但仍处于2017以来的历史低位。

图表:2024年6月重点城市商品住宅成交量(万平米)

总而言之,大力度政策叠加旺季积极推货,6月市场终于有所改善,其中一线城市以及部分二线城市较为明显,二手房市场改善程度好于新房市场。不过6月市场改善的程度有限,后续走势亦存在不确定性,下半年市场将继续承压,全年商品房销售额或到9万亿元这个量级。

“517”政策反馈有限,市场仅有局部热点

2024年6月,亿翰智库监测城市住宅用地供应推出建设用地面积4875.5万平米,环比下降14.2%,推出土地宗数1161宗,环比下降11.4%。亿翰智库监测城市宅地成交总建筑面积为3294.5万平米,同比下降39.2%,环比上升6.1%。

总的来看,“517”后新房市场略有回升,但是土地市场的反馈并不明显,市场依然呈现出整体冷淡、局部高热的特征,我们认为,在新房市场出现明确企稳信号之前,企业拿地的策略和信心难以调整,土地市场的现状仍将持续。

投融销均有所改善,中海登顶单月销售榜

6月,企业拿地力度明显回升,单月权益拿地金额TOP100房企共拿地156宗,权益拿地总金额1129.8亿元,环比上升149.2%。

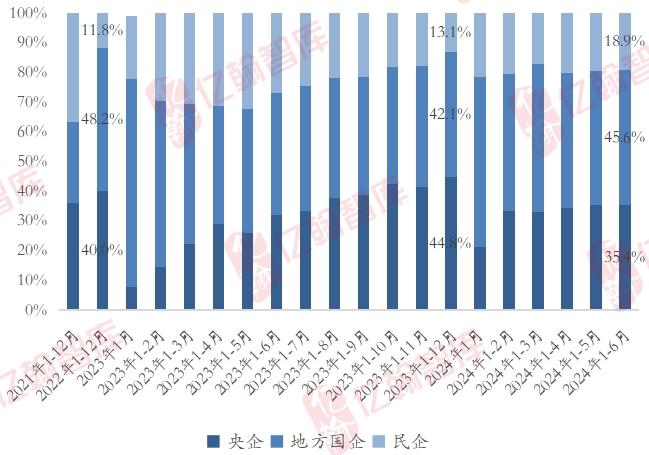

企业格局方面,6月,央企拿地占比持续回升,国企占比下降,民企占比上升。权益拿地金额TOP100房企中,央企、国企、民企占比分别为21.1%、48.4%、30.5%。1-6月,权益拿地金额TOP100房企中,央企、国企、民企占比分别为35.4%、45.6%、18.9%。

图表:2020年12月至2024年6月权益拿地金额TOP100房企企业性质

6月,企业销售环比明显改善,为上半年最高点,不过绝对值仍未走出低位,头部企业和央企改善较为明显,其他企业略有改善。典型企业来看,6月,保利发展、中海地产、绿城中国、华润置地、滨江集团、越秀地产、中国金茂、保利置业和中粮大悦城等表现不俗,单月同环比均为正。1-6月,TOP200房企销售额同比降幅较此前的接近腰斩有所好转,为43.0%。

图表:2020年1月-2024年6月TOP200房企销售总额及同比

6月,房企在境内市场成功发行信用债37笔,总融资规模为259.6亿元,环比上升30.7%,净融资规模为-59.2亿元。从企业性质来看,地方国企发行占据主导,央企和民企发行较少。

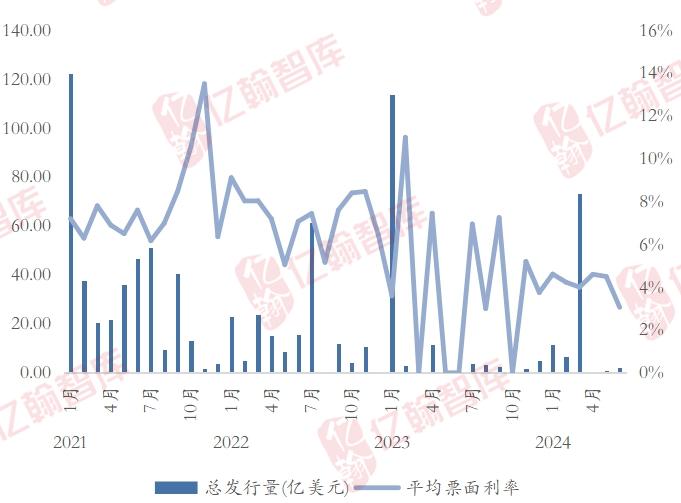

海外债新增融资金额16.5亿港元,均为港资房企发行,包括太古地产、新鸿基地产和九龙仓集团,未有内地房企发行境外债,海外债市场继续保持冰封状态。

图表:2022年1月-2024年6月不同性质房企信用债融资情况

图表:2021年1月-2024年6月房企海外债融资情况