看好Snap的理由

有外国分析师认为,Snap虽然过去让市场失望过,但是现在的估值真的太低了。或许在Snap继续稳健发展之后,他能为投资者带来惊喜。

作者:StoneFoxCapital

由于增长不一致,Snap现在的交易估值可能低于过去。这家社交媒体公司又回到了增长模式,尽管有着改变游戏规则的订阅模式,但是市场似乎对于积极投资这个有希望的增长故事不太感兴趣。虽然公司有让市场失望的历史,如果股价再次下跌到12美元,将是一个绝佳的买入时机。

被误解的增长

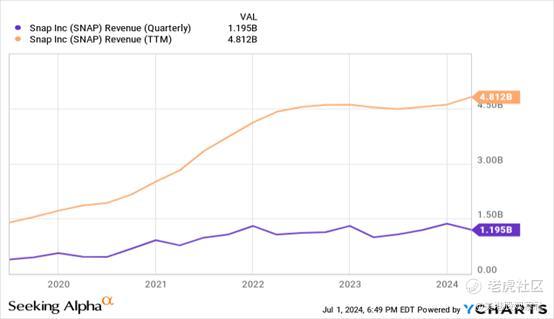

与任何受益于新冠肺炎疫情的公司一样,接下来的一段时间也面临着艰难的竞争。Snap是新冠肺炎受益者的典型例子,其销售额从2020年的略高于15亿美元飙升至2022年达到峰值的45亿美元以上。这家社交媒体公司21年第二季度的销售额同比飙升了116%,令人难以置信。

自然地,Snap在2023年很难超越这些记录。然而,公司在2024年第一季度又实现了20%的增长,同时超出预期7400万美元。

奇怪的是,股价反弹至17美元左右的阻力位,但市场似乎并不十分相信Snap真的回来了。即使Snapchat+订阅服务的增长强劲。

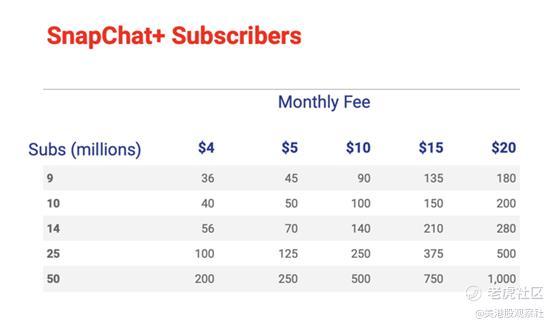

由人工智能功能推动的订阅服务是一个巨大的游戏改变者。Snap在第一季度的月订阅用户为900万,并计划在年底达到1400万,提供以下收入机会。

Snap公布的第一季度其他收入为8700万美元,这表明Snapchat+的收入开始增加。如果年底达到1400万美元的子目标,并将月费提高到5美元,该公司的季度收入将超过2亿美元。

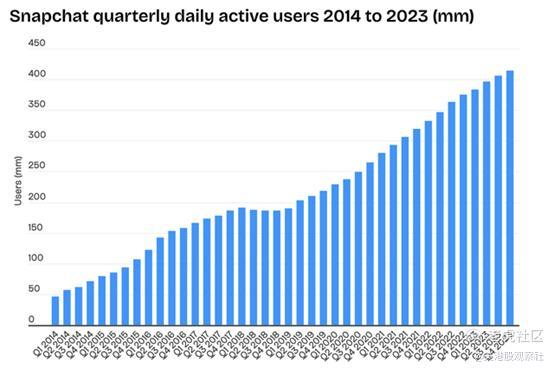

不管营收问题如何,Snap在过去几年里的日活跃用户都出现了大幅增长。截至第一季度,该公司的总日活跃用户为4.22亿,由于印度的大量用户,该公司的日活跃用户从2020年的略高于2亿的水平大幅增长。

庞大的用户基础为Snapchat+提供了源源不断的新订阅用户,不过人们不禁要问,除了北美和欧洲的近2亿用户外,有多少用户能负担得起每月4美元的订阅费用。

按照目前每年10%的增长速度,Snap的日活跃用户将在2026年初达到5亿。该公司只需要5%的日活跃用户就能订阅Snapchat+,同时将月费提高到5美元/月,就能从2500万订阅用户中获得近15亿美元的年收入。

如果Snap不那么依赖广告收入,将对股市有利,但上述数据表明,该公司的表现实际上并没有那么糟糕。最大的问题是新冠病毒的波动性,以及公司的运营问题。

奇怪的折扣

Snap公布该公司24年第一季度销售额飙升20%,这表明该公司终于克服了新冠疫情的影响,并解决了苹果的隐私问题。Meta平台、Pinterest和Reddit的增长速度都更快,但Snap在第三季度大幅缩小了差距。

与社交媒体同行相比,Snap现在的估值只有5倍企业价值/销售额目标,非常便宜。该行业的平均市盈率为8倍,高出近60%。

对Snap来说,最大的机会是超越微薄的增长目标。Meta的目标是年销售额达到1600亿美元,今年的增长率接近18%,随后几年的增长率将超过10%,而Snap的增长率预计只会略高于这一增长率。

从本质上讲,Meta的年收入将增加200多亿美元,而Snap仅今年的销售额预计将超过50亿美元。这家社交媒体公司甚至不会在未来增加10亿美元的年收入。

Snap本应在第二季度结束时拥有约1000万至1200万用户。即使只有1000万订阅用户,这家社交通讯公司的季度订阅收入也将首次突破1亿美元,并有可能在本季度结束时达到近1.5亿美元的运转率。

总结

Snap公司在这里是一个巨大的便宜货,交易价格只有5倍企业价值/销售额目标。该股票只需要达到其他社交媒体股票的EV/S倍数,就有高达60%的上升空间。

对投资者来说,最大的机会是在Snap股价可能再次跌至12美元以下的时候买入,尽管该公司季度业绩强劲,订阅收入飙升,但该股仍无法突破17美元左右的强劲阻力。