美国9月有望降息?

作者丨王应贵

编辑丨胡慧茵

美国劳工部最新的就业报告再度证明,当地就业市场已经降温。

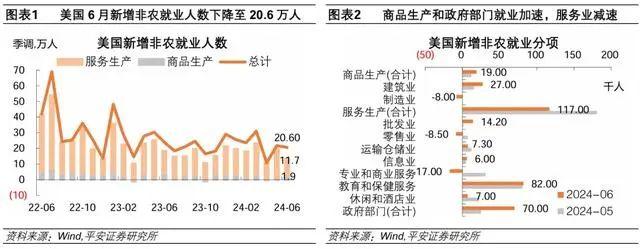

当地时间7月5日,美国劳工部公布了备受关注的6月就业人口报告。数据显示,今年6月美国非农业部门新增就业人数为20.6万人,高于市场预期的19万。此前美国的非农就业数据已经有所下修,4月非农新增就业人数从17.5万人下修至10.8万人;5月非农新增就业人数从27.2万人下修至21.8万人。据作者估算,修正后的4月和5月新增就业人数合计较修正前减少12.1万人,而1—5月修正值比初步值共减少25万人。

6月的失业率升至4.1%,为2021年以来的最高值。就业数据降温,美联储极有可能在9月18日减息。芝加哥商品交易所联储观察(FedWatch)也显示,美联储7月31日减息的概率仅有7.8%,而9月18日的减息概率则升至77.9%。

市场的乐观情绪影响到整个金融市场。7月5日,标准普尔500指数上涨0.42%,为年内第34次创新高,道琼斯30种工业股票平均指数涨0.17%,纳斯达克涨0.9%;十年期国债收益率由周四的4.372%跌至4.278%;美元指数收于104.54,即跌0.51%。

受电动车销售强劲和人工智能应用的利好消息刺激,最近4个交易日,特斯拉股票拉升了25.19%。就业市场降温的消息也刺激了黄金市场,8月黄金期货以3999.85美元/盎司报收,即涨1.29%,创历史最高纪录。

美国就业市场水平超疫情前

从数据来看,目前,美国就业水平已完全超过了新冠疫情前水平。

疫情前的2019年12月,美国就业人数为1.524亿人。当前最新数据显示,今年6月就业人数升至1.594亿人,净增701万人。除了采矿伐木、零售和住宿餐饮外,其他行业或部门均增加了就业岗位。私营部门新增了645万个就业岗位,占全部的92.07%。具体而言,商品制造业新增岗位占总数的13.53%,服务行业占78.54%。这表明,美国经济依然以服务业为主;虽然美国政府鼓励制造业回流,但制造业新增就业岗位也只有16.5万人。2019年,制造业产值占美国GDP的15.75%,但之后产值占比继续下降,2023年降至15.13%。

具体来看,部门的就业情况差异较大。相较于疫情前,商品生产部门中,采矿伐木业减少岗位9.3万个;服务业中,零售业减少了14.3万个岗位,住宿餐饮减少了17.3万个岗位。在过去较长一段时间,医疗卫生、政府部门和休闲娱乐提供了大多数就业岗位。然而,6月,服务业新增11.7万个就业岗位,政府部门增加7万个,商品生产部门1.9万个,但服务业中,医疗和社工增加了8.24万个就业岗位,休闲娱乐仅0.7万个。

就业市场的主力雇佣部门或行业能否继续增加就业岗位?据有关估计,美国失业率处于历史低位水平时,每个月新增就业岗位0.8—0.9万属于正常,考虑到移民人数增加(含非法移民),每月新增2万个就业岗位也足以保持市场供需关系平衡。

美国利率倒挂现象依然存在

除了交易市场活跃外,今年上半年,股票一级市场融资超过去年同期水平。

据SIFMA(美国证券与金融市场协会)最新统计,今年上半年,美国股票一级市场融资额为985亿美元,超过去年同期的679亿美元。其中,首次发行股票(IPO)、增发股票和优先股融资分别为171亿、700亿、114亿美元,分别高于去年同期的91亿、524亿、65亿美元。

美国利率倒挂现象依然存在,中长期利率也出现较大的波动,但债券市场总体表现稳健。

如图所示,BBB级债券的信用溢价(与基准利率的价差)自年初以来整体收窄,目前基差仅为115个基点,而高收益债券基差稳定在325个基点。信用状况稳定提高了政府和企业发行债券的积极性,预示着美国经济可能持续向好。

2024年上半年,美国债券发行总额为49405亿美元,其中国债、房贷抵押券、公司债券、地方政府债、机构(美国三大房地产担保公司)债券、资产抵押债发行额分别为21505亿(去年同期为18595亿,以下相同)、6913亿(6270亿)、10610亿(8466亿)、2415亿(1831亿)、5938亿(8171亿)、2025亿(1396亿)美元。

近期市场趋势展望

通货膨胀和就业市场依然是市场和美联储所关心的焦点。美国通货膨胀是否持续回落最为要紧。

6月原油价格攀升,对通胀指数有着较大的推力。7月11日,美国劳工部将公布消费价格指数报告(CPI),通胀变化趋势将检验市场和美联储的预测。7月9日,鲍威尔将向美国国会汇报经济与金融形势,并接受议员们的质询。这是本周的另一个看点,不过市场预计,鲍威尔的回答不会有任何新意。

目前来看,市场对于美国就业市场降温所带来的影响仍有疑虑。

其一,由于融资成本居高不下,就业市场降温是否增加经济下行风险?

其二,资本市场宽松,股票价格走高,信用基础收窄,就业市场降温可能是暂时现象,经济增长是否会重新加速?

在这样的背景下,7月25日美国商务部公布的第二季度国内生产总值初步估计报告至关重要。

目前,金融市场已形成基本共识:经济衰退风险低,公司收入增长提速,经济数据纷纷指向美联储今年会减息。然而,考虑到美国股票市场上半年的出色表现,任何重大负面消息都会重创美国经济和股票市场,如通胀膨胀持续偏离预期路径,或就业市场快速恶化,美联储决策失误不断等。最近的实践表明,当美联储自认为判断正确而信心满满,正是容易犯重大决策错误的时候。叠加大选政治不确定,若美联储依旧表现得犹豫不决,就有可能引发经济衰退。