【建投航运点评】不畏浮云遮望眼,如何看待市场风云再起

作者|中信建投期货研究发展部陈宇灏

本报告完成时间 |2024年7月8日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

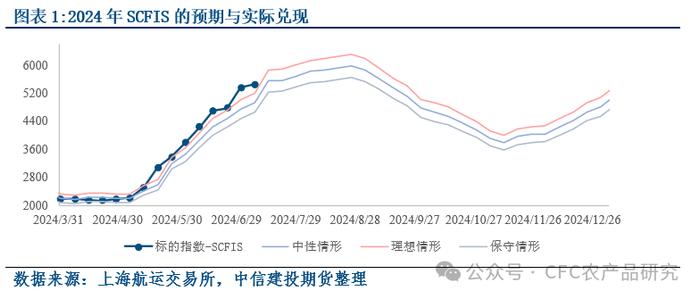

本周一的SCFIS指数为5432.34点,基本符合我们5450±50的预期。

对于盘面的波动,我们首先需要理解,当前期货市场的持仓量与5月相比依旧明显偏低,眼下的巨大波动与5月末相比差别不大,都来自于资金情绪受到短期信息面扰动进出市场并表现为持仓量上的变化,最终构成盘面较大波动(可见5月报告《布朗运动还是早已有迹可循-如何看待近期波动行情?》)。短期内市场的“交易主轴”大致可以分为以下两类:

1.SCFI涨势放缓,乃至部分其他航线开始回落所构成的运费见顶,从此开始回落的逻辑。

2.过去的周末中类似巴以和谈,伊朗选举结果出炉等消息面变化使市场参与者开始相信红海供应链危机将降级以及结束的逻辑。

对于第一类逻辑:

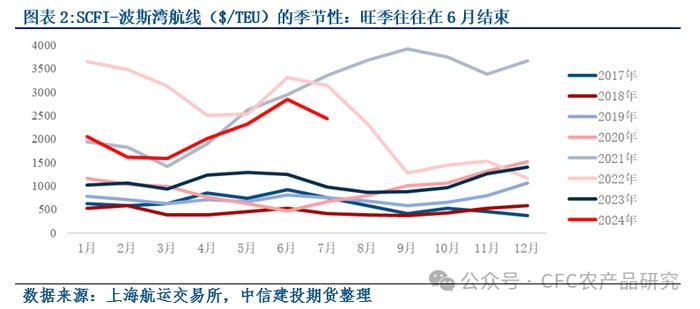

首先,各航线的淡旺季存在区别,譬如波斯湾航线以及地中海东部航线已经因为阿拉伯世界伊斯兰历的新年假期进入了淡季,属于年内的正常节奏变化。

其次,美西、美东的运费高度已经接近(美西已经突破)了疫情间的峰值水平,而2024年的整体供需明显不及疫情当中极端强劲的格局。

需求侧-Bloomberg数据显示美国主要港口1~5月进口货量属于历史第三高位(2021、2022疫情期间为第一、第二位),而疫情间供应链危机也造成了远比当前更低的港口效率及集装箱船队运力周转率。故,我们认为美线市场的强势更多反映了集运产业的高集中度以及对于价格的制定能力。

第三,回到欧地线本身,7月中旬的班轮公司定价策略出现了一定分化:7月初报价偏贵者以稳为主,而报价便宜者则选择推动运费上涨以追随其他公司的报价水平。对于其中部分向下调整FAK市场价格的班轮公司来说,总收入可能因其对全球市场各航线长协客户(占总舱位比例偏高)收取旺季附加费(PSS)而不降反增。即便如此,回到FAK市场,当前的公开运费数据使我们认为标的指数SCFIS在7月内将继续上涨,逐步接近并进入5700~5850区间(推动者主要来自于OCEAN联盟与THE联盟)。

对于8月的潜在涨价,我们认为这对于班轮公司维持9、10、11淡季运费颇为重要,无论8月货量能否支撑较大幅度的运费推涨,稳中偏强的8月运费都有助于实现Q3、Q4更为理想的财报结果。故我们认为7月中下旬依旧可以期待班轮公司对8月的运费市场进行支撑,将SCFIS指数小幅推动进过6000点区间。

对于第二类逻辑,在此我们不便于过多展开,仅简单重复下我们过去提出过的观点:

即便近期的谈判能够兑现为类似2023年11月底的停火,也更多属于暂停性质,这一暂停能否顺利地转为停战仍需双方的默契与合作。我们可以回顾一下,胡塞武装在红海军事行动是在2023年12月初停火结束之后进一步升级,从而开始影响集装箱船市场。

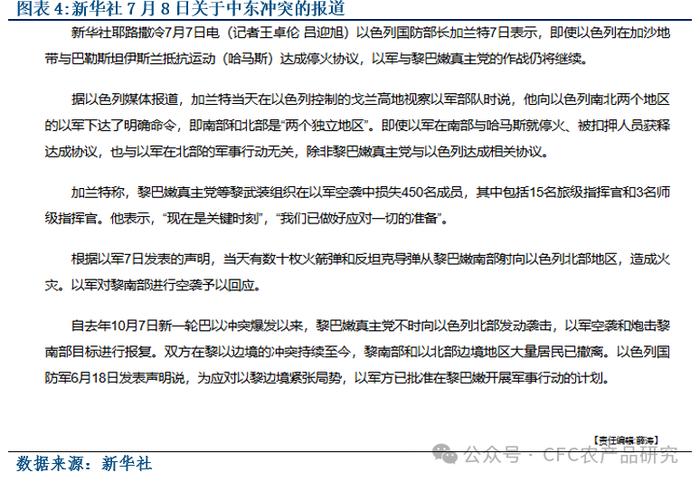

考虑到新华社近期持续报道的黎以冲突升级迹象,我们目前维持红海供应链危机延续乃至升级的观点。

在我们当前观点与假设维持不变的格局下,策略总结如下:

08合约可考虑围绕5300~5550逢低做多,交割结算价可能在6000~6300区间。

10合约可考虑围绕3900~5000区间高抛低吸,出于一贯的保守基调我们目前对10合约交割结算价的预期在4100~4300区间。

12合约交割结算价将略高于10合约,在4500~4800区间(自11月开始调整运费)。

运费可能在1月中上旬出现新的高点,其后在1月底开始的春节假期内逐步回落,造成02合约的高度可能整体偏高。

2504、2506合约由于时间距离较远,我们较难对届时的货量以及班轮公司的默契进行评估,以轻仓参与为主。我们认为06合约小幅贴水2024年内实际交割结算价较为合适,2506合约可考虑在市场情绪极端恶化过程中轻仓试多。04合约以观望为主,其交割结算价高度可能与02挂钩较为明显。

核心风险:我国出口货量出现较为明显的萎靡,造成需求不足。美国11月大选后大幅改变外交/战略政策,造成中东局势的明显降级。

研究员:陈宇灏

期货交易咨询从业信息:Z0019939