逆势下,唯有分化是主线:2024上半年彩电品牌谁忧谁喜

文|视听圈

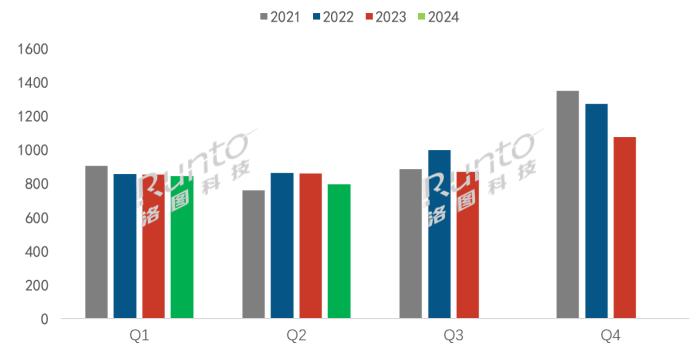

近日,洛图科技发布上半年国内彩电市场整体出货报告。数据显示,2024年上半年,中国大陆电视市场的品牌整机出货总量为1639万台,同比2023年下降4.2%。

其中第一、二季度的出货量分别为844万台和795万台,同比分别下降0.9%和7.5%。上半年,除了1月份的出货量实现超预期增长之外,随后的五个月份悉数同比下降。

也就说,从具体月份时间周期看,当前的中国大陆电视市场正处于连续衰退的趋势线上。

一位行业专家向《视听圈》分析表示,在2023年的中国彩电市场出货量创下近十年来的新低之后,业界都期待2024年“以旧换新”以及重大体育赛事的刺激,从而迎来市场的回暖。但事与愿违的是,今年上半年国内彩电市场整体出货量依然未见起色,相反还在同比持续下滑。

上半年如此残酷的市场现实背后,预示着今年全年度国内彩电行情也将“不容乐观”。

对此,洛图科技预测分析认为,上半年在众多利好之下的不佳表现必然会影响到下半年。7月、8月是中国电视市场销售的传统淡季,因前期销售不利导致的品牌及渠道库存面临消化压力,颓势将延续。预计下半年的“金九银十”,以及“双11促销季”、“年终好价节”都将继续承压。

预测,2024年全年,中国电视市场品牌整机出货量将从2023年的3656万台进一步下降到约3450万台,同比降幅约为5.6%。

“低迷”市场的背后,为何彩电的均价在“走高”

在“低迷”市场的背后,彩电均价却在大幅走高,这尤其值得行业去解读。

洛图科技的数据显示,今年上半年,中国电视市场在零售总量同比下滑的基础上,零售总额同比大幅增长约10%,达到522亿元,平均单价达到3733元,同比增长14.7%。

据悉,上半年在线上市场,1500元及以上价格段的销量份额同比全线增长了1到4个百分点,其中5000元及以上的量份额达到16.0%。在线下市场,4000元及以上价格段的销量份额全线上涨,其中6000元及以上的份额达到38.4%,同比提升了5.5个百分点。

有行业媒体人士表示,支撑零售额总量和均价“走高”的重要“变量”,是彩电企业积极采取高端大屏,拉动消费者升级需求的结果。或者直白的说,就是大尺寸电视和miniLED电视是最为重要的“两大支撑体”。

大尺寸化:75寸以及以上大屏电视继续上量走高。数据显示,75寸已经力压65寸成为毫无争议的零售量第一尺寸,其中线上和线下份额为20.6%和25.6%,较去年同期分别提升4.5和2.5个百分点。

此外,85英寸及以上超大尺寸在线上和线下市场的销量份额分别达到9.8%和18.8%,同比分别提升3.3和7.2个百分点。

从75寸“锁定”销量第一尺寸趋向来看,大屏走向超大屏将是未来彩电市场中的“主旋律”。而在这场大屏走向巨幕化过程中,65寸是基础起步尺寸,75寸及以上尺寸巨幕电视则是彩电厂商们全面发力的“重点”。

miniLED电视今年有望继续翻倍:如果75+大屏电视是上半年彩电市场“绝对主演”,那么miniLED电视则是“另一个领衔主角”。

据洛图科技数据显示,今年上半年,在线上和线下市场,MiniLED电视的销量占比分别为7.1%和8.2%,同比分别大幅提升5.2和3.7个百分点。预计2024年全年中国市场MiniLED电视的出货量将达到185万台,同比实现连续翻倍增长。

按照这个结果,在一季度在大尺寸miniLED电视布局最积极和坚决的品牌必然“获利”更多。同时,“效益驱动下”,一季度万元+高端电视的走高也将会刺更多的品牌,在接下来新品布局上坚决的选择“冲高创新”!

在整体彩电市场处于存量、甚至减量局面下,大尺寸和miniLED电视是“低迷”市场的“亮点”。这就昭示彩电企业们更应该去抓准市场需求的“脉络”,那就是打好大尺寸和miniLED电视这两张牌。

品牌格局:头部品牌市场集中度显著增强,有四个品牌出货量达到300万台

上半年国内彩电市场整体持续“承压”的背景下,头部品牌表现继续强悍,外资和尾部品牌压力更大。

中国电视市场的前8大品牌包括海信、小米、TCL、创维、长虹、华为、康佳和海尔,这些品牌及其子品牌的总出货量达到了1557万台,较去年同期下降了3.7%。这其中,TCL、创维、华为、康佳实现了同比增长。

这八大品牌合计占据整个市场的份额达到了95.0%,相比2023年同期上升了0.5个百分点,显示出市场集中度的进一步提高。

其中,在上半年的出货总量中,有四个品牌的出货量维持在300万台左右,分别是海信、小米、TCL和创维。合计出货量达1264.5万台,尽管同比下降5.7%、降幅超出整体市场,但其合计市场份额仍高达77.2%,足以左右市场走向。

此外,海信、小米和TCL这三强继续“占位”前三。不过,三者之间的差距微乎更小,市场份额都在20%左右,可以说彼此之间的“较量局面”非常十分的“胶着”。如此情况,也预示着接下来下半年的“国内第一”之争会变得更加的“白热化”。

一位行业人士向《视听圈》表示,头部TOP4中都除了海信、小米、TCL这三强“第一”之争非常胶着之外。还有一个看点,就是创维也开始进一步在市场头部“突击”,其出货量和头部三强一样也达到300万台,同时也是上半年为数不多保持增长的主流品牌之一。

因此,按照这个市场趋向,下半年创维这个“比较沉稳”的老牌或将还会给行业格局带来一定的变数。

长虹、康佳和海尔这三个品牌,在上半年的总出货量约为225万台,同比下降了3.5%,合并市占率达到了13.7%。此外,外资四大品牌索尼、三星、夏普和飞利浦的上半年出货总量不到60万台,不及8大国产品牌中的任意一个品牌,合并出货量同比下降19.5%,市占率不到4%,长期处于市场底部。

后记点评:

上半年彩电品牌份额变化和出货量变化的核心看点是“谁的低价格大屏更猛”。这是外资四强份额下降,以及国内TCL、创维、康佳增长的主要原因。

此外,长期看,本土品牌的软价值升级是大趋势,海信、TCL、华为等均受益于这一趋势。所以,扣住大屏普及、miniLED高端和品牌软实力向上三大趋势,将是未来国内彩电竞争的核心点所在。