消费税改革渐行渐近,酒业该如何应对?

酒度VOL

伴随新一轮财税改革,消费税调整的声音渐起。

今年3月公开的《关于2023年中央和地方预算执行情况与2024年中央和地方预算草案的报告》,将“深化财税体制改革”列入2024年财政改革发展工作,其中明确提出“推动消费税改革”。而在日前,财政部和审计署在向全国人大常委会第十次会议作相关报告中,也都明确提出将推进新一轮财税体制改革,完善地方税体系。

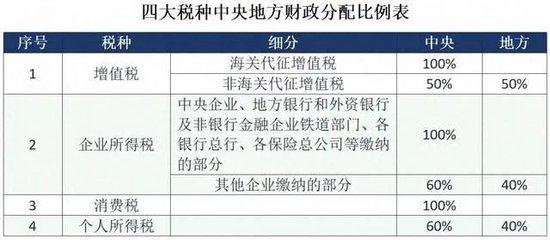

一直以来,在我国四大税种中,消费税是唯一尚未实行央地共享的税种,因此,在新一轮财税改革中,观察人士普遍认为,消费税改革,可能成为新一轮财税改革重点。

对酒业而言,本轮消费税改革的看点有三:

首先,什么是消费税,酒业消费税占比几何?

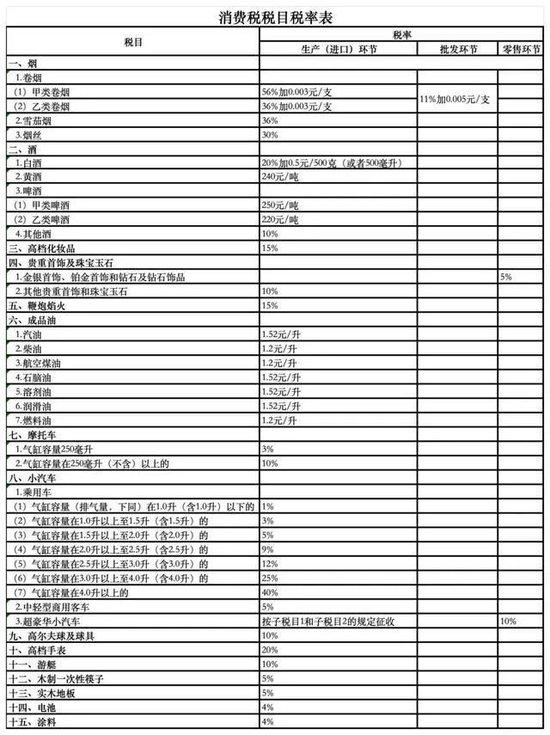

在我国,消费税是以消费品的流转额作为征税对象的各种税收的统称,一般在生产和进口环节缴纳。我国各类消费税税目商品共计15个,涉及烟、酒、高档化妆品、成品油等。其中,有12个具备零售环节征管可控条件,酒就是其中之一。

目前,消费税是四大税种中唯一的中央独享税。据财政部数据,2023年全国消费税的收入为1.61万亿元,占整体税收的比重为8.9%,低于增值税的38.3%和企业所得税的22.7%。今年1-5月,国内消费税7607亿元,同比增长7.2%,是四大税种中唯一一个实现同比正增长的税种。

从2022年的数据来看,酒、饮料和精制茶制造业约占消费税的比重约为4.6%。

其次,消费税会怎么改?

一般认为,扩大征收范围、后移征收环节、稳步下划地方是未来消费税改革的三大看点。国泰君安就认为,此次消费税改革的主要方向是扩大征税范围,以及后移征税环节,并在此过程中伴随税率的相应调整。

从历史来看,我国于1994年对部分消费品开征消费税。后来经历了几次制度调整,包括2006年消费税制度改革,2008年成品油税费改革,2014年以来新一轮消费税改革等。近十多年来的消费税改革包括调整优化征收范围、税率和环节。

现阶段,消费税具有三个特征:一是核心目的是保护资源环境、引导健康消费和调节收入分配;二是烟、成品油占消费税收入的比重超过80%,消费税限制高污染、高耗能消费的作用大于收入分配调节的作用;三是在生产环节征收居多,批发和零售环节征收较少。

对酒业而言,目前消费税税目中包括1.白酒,2.黄酒,3.啤酒,4其他酒,已囊括全部酒种;从税率而言,白酒消费税按从价和从量双重征收,即总价的20%加0.5元/500ml,黄酒消费税按240元/吨征收,啤酒则分为甲类啤酒250元/吨和乙类啤酒220元/吨征收,其他酒统一按10%征收。

最后,本轮消费税改革对酒业影响几何?

从消费税改革的三个方面而言,在扩品类方面,鉴于目前所有酒种均已纳入消费税税目,本轮消费税改革是否扩大征收范围对酒业没有任何影响;在提税率方面,从历史而言,2001年5毛钱白酒消费税从量计征,曾对白酒产业发展造成重大影响,也由此拉开了产品升级和品牌再造的大幕,触发了白酒“黄金十年”。从现实而言,税负过重则被视为中国葡萄酒产业发展缓慢的原因之一。葡萄酒在我国需要按10%征收消费税,另外还有13%的增值税,据调查企业综合税负一般为25%-30%,而国外葡萄酒综合税负一般低于10%。去年,全国政协委员、中国工程院院士、北京工商大学校长孙宝国就建议要精准扶持国内葡萄酒产业,取消葡萄酒消费税。

不过,市场普遍认为,本轮消费税改革的重点方向将是“下划”和“后移”。

过去以来,消费税收入完全归属于中央,其税收主要在生产环节,由生产方向所在地主管税务机关缴纳。财税体制改革后,“下划”是消费税由过去完全归属于中央,将部分比例或部分税目的消费税收入划给地方政府;“后移”则是由过去生产和代加工方在其所在地税务机关代缴消费税,后移至批发商或零售商向所在地税务机关代缴。

对酒业而言,消费税部分收入将下划消费地地方政府,部分税种的纳税地也将从生产地转至消费地。其积极意义在于,地方可通过减少一些消费场景制约,来建立鼓励消费的激励机制。

消费税“下划”后,地方政府的“禁酒令”会不会少一些,目前还不好说。但消费税征收环节的“后移”,对酒业的影响或许会更大一些。

首先是征税主体和环节发生变化,对白酒的主产区和消费区,会带来不同影响。遵义、宜宾、泸州、宿迁、吕梁、亳州等知名白酒产区,将可以通过消费税地方留成获得部分税收,增加财力促进经济发展。而广东、北京、江苏等白酒消费大省,也可以得到更多的消费税。

其次是征税将从工厂出厂价变为市场零售价,不仅将对批发零售带来影响,过去部分酒厂通过将产品低价销售给自己设立的销售公司来减少消费税的操作,也将成为历史。

不过,正如2001年5毛钱从量税反而推动白酒行业由“量”向“质”发展,并最终迎来“黄金十年”一样,历史上酒行业经历多次消费税税制改革,但并未对行业产生较大负面影响。因此,也有观点认为,此次改革对行业整体影响有限,甚至可能利好头部酒企发展,而中小酒企或面临更大压力。

对此,你怎么看呢?

责任编辑:梁斌SF055