美股飙涨、新高不停!从“特朗普交易”切至“降息交易”,本周市场又迎两大重磅信号

美股又㕛叒创新高了!

随着疲软就业市场数据的公布,美联储降息预期再度被点燃,美债收益率先升后降,资金重新涌入科技股,纳指及标普500上周五携手创新高。

上周美股三大指数涨势延续,纳指周涨3.5%,标普500涨1.95%,道指虽表现平平仍涨0.66%。值得注意的是,标普500指数上周五再次创下年内第34次收盘新高,表现极为强势。科技股持续蓄力!标普500指数创下年内第34次收盘新高

标普500指数上周上涨近2%,为4月以来的最大涨幅;此外上周四个交易日中,标普500每日都在上涨。

拉长周期来看,美股的涨幅更为惊人——24年刚刚过半,标普500指数已大涨近17%。其中千亿市值以上成份股中,“股王”$英伟达(NVDA.US)$年涨154%表现最佳,$GE航天航空$、$礼来(LLY.US)$、$AristaNetworks(ANET.US)$、$美光科技(MU.US)$、$博通(AVGO.US)$、$MetaPlatforms(META.US)$、$应用材料(AMAT.US)$表现亦不俗,均大涨超50%;此外,$科磊(KLAC.US)$、$高通(QCOM.US)$也紧随其后,双双录得超40%的年涨幅。

道琼斯市场统计显示,过去一周通信服务和信息科技上涨近4%,再次领跑市场。标普信息科技指数升至历史新高,通信服务板块则创2000年以来最高水平。此外,$苹果(AAPL.US)$、$亚马逊(AMZN.US)$、$谷歌-C(GOOG.US)$、$MetaPlatforms(META.US)$、$微软(MSFT.US)$等科技巨头股价纷纷创52周新高,$特斯拉(TSLA.US)$更是一周内狂飙超27%。

科技股上涨势头十足,资金也在“真金白银”地支持。伦交所数据显示,上周美股基金净买入达到86.2亿美元,其中大盘股基金增持达到84.6亿美元,这与近期科技股强势表现密不可分。

Q2财报季即将开启,科技股能否交出超预期的业绩,继而再次引领美股大盘的上涨,成为下一阶段市场聚焦的重点。华尔街对此次财报季可谓是信心满满,据FactSet预测,标普500指数二季度的盈利将同比增长近9%,有望创下2022年初以来的最大季度增幅。

德银最新预测,在新一轮财报中科技巨头的平均盈利增长将从上一季度的38%降至30%。但与此同时,美国其他企业的盈利回升将支撑市场进一步上涨——能源和材料公司更强劲的盈利表现将抵消科技巨头盈利增长的放缓。

但值得注意的是,美股高度集中下,科技巨头对市场影响举足轻重,即使其他行业的龙头公司的盈利表现好于预期,也可能不足以抵消科技巨头的弱于预期的负面影响。从“特朗普交易”切至“降息交易”,降息预期愈演愈烈

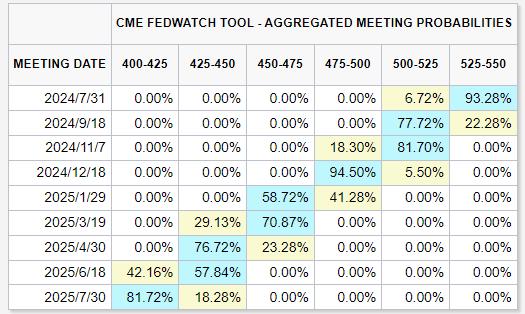

7月5日,6月非农数据发布后,“降息交易”主线再度压过“特朗普交易”,成为市场交易的主线——5月PCE降温,6月ISM制造业、服务业PMI走弱,6月非农显示劳动力市场放缓……近期公布的多项数据均揭示出美国经济有降温迹象,市场降息预期也随之点燃。

芝商所(CME)美联储利率观察工具显示,6月非农数据公布后,投资者提高了对9月降息的押注,9月降息25个基点的概率从一周前的64%上升到最新的77%左右。

平安证券表示,本轮降息或于9月开启首轮降息,降息路径更类似于1995年和2009年的两次预防式降息,即降息次数和幅度均有限,首轮降息开始时宽松交易即结束。

在此情景下,需更注重降息前后资产配置节奏,美债押注降息0-2次,中期来看,在降息前仍可逢高配置,但短期内或较难有回报。美股全年维度来看并不悲观,短期或受经济数据波动带来的降息“折返跑”而出现较强震荡,建议回调充分后可再介入,降息前科技龙头及上游资源品仍有机会,降息后经济修复下,周期股或将出现较好表现。

摩根大通的凯利同样预计,美联储将在9月份的政策会议上进行本轮周期的首次降息,然后在12月份可能会再次降息。他补充说,这是由于美国经济降温造成的,尤其是美国失业率已经升至4.1%,为近三年来的最高水平。

但凯利表示,降息不应成为投资者涌向股市的信号。他指出了美股估值过高的问题:标普500指数今年迄今为止已经累计上涨17%,并多次刷新历史纪录。“这是一个我们必须非常小心的时期,因为估值很高。去年和今年我们都经历了巨大的反弹。”精彩不停!本周市场又迎两大重磅信号

刚消化完6月非农数据,紧接着本周美股市场再迎两大关键事件,预计将对市场降息预期产生重磅影响。本周二和周三,美联储主席鲍威尔将连续两天出席国会听证会,他将如何向国会议员阐述当前美国的通胀水平和美联储的降息前景,成为市场关注焦点。

就在刚刚过去的上周五,美联储发布了2024年度上半年的《货币政策报告》,报告中强调,在获得更大信心认为通胀持续朝着2%方向发展之前,不认为降息是适当的。美联储强调,过早或过度降息可能导致通胀进展的逆转。同时,过晚或过少降息可能会不当削弱经济活动和就业。

可以预见的是,鲍威尔在国会听证会将会面对议员在众多经济数据、经济前景和美联储降息步伐的质询。

另外,美国分别将于周四、周五公布6月CPI、PPI数据,将进一步揭示美国经济及通胀现状,这也将为美联储政策决策提供有力依据。值得注意的是,目前经济数据适当走弱是美股的利好,不过一旦继续恶化导致衰退预期升高,恐怕将引发美股的波动和反转。

编辑/emily