美光:低谷已过,黎明不远?

作者|BradleyGuichard

编译|华尔街大事件

美光(NASDAQ:MU)提供内存解决方案,特别是动态随机存取存储器(DRAM)和闪存或NAND。

DRAM是服务器、PC和其他设备的主要工作内存。它在系统运行时临时存储数据。

NAND在设备断电时保留数据。例如,闪存驱动器和智能手机使用NAND内存来保留数据。

美光的产品对智能手机、个人电脑、汽车和其他行业至关重要。DRAM旗下的产品包括HBM,它广泛用于数据中心,在数据中心中,DRAM芯片相互堆叠以提高处理能力和效率。

2023财年,周期性特征充分展现,销售额几乎减半,从308亿美元同比下降至155亿美元。由于客户库存过多,需求大幅下降,许多人预计会出现美国经济衰退并削减支出,而紧张的国际关系也损害了该市场的销售。

最近,在一份出色的盈利报告发布后,该股从高点回落了20%,但基于“软指引”,如下所示。

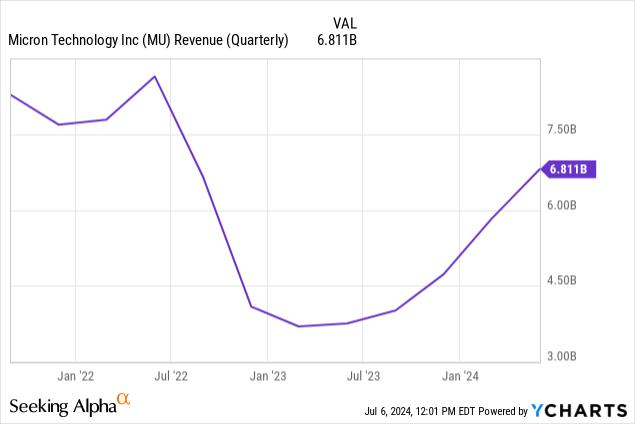

美光2024财年第三季度的销售额同比增长82%,环比增长17%,达到68亿美元,如下图所示。

数据中心销售额较上一季度增长了50%。

更令人感兴趣的是,该公司并未对HBM下一财年提供可靠的指引:

我们预计在24财年将从HBM获得数亿美元的收入,在25财年将从HBM获得数十亿美元的收入。

如此随意地抛出“数十亿美元”这句话,让我知道他们预计需求将非常大。管理层还表示,到2025年底,HBM已经售罄。

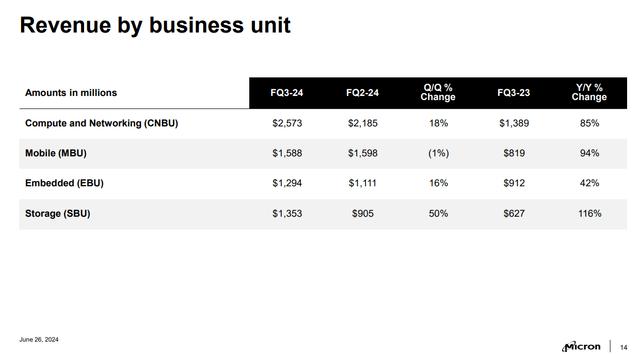

人工智能还将推动智能手机和个人电脑升级的需求,因为应用程序需要更强的处理能力。不幸的是,消费者支出放缓可能会阻碍这一细分市场的发展。移动业务是唯一一个收入环比下降的细分市场,尽管降幅仅为1%。

但中期前景仍然是乐观的。

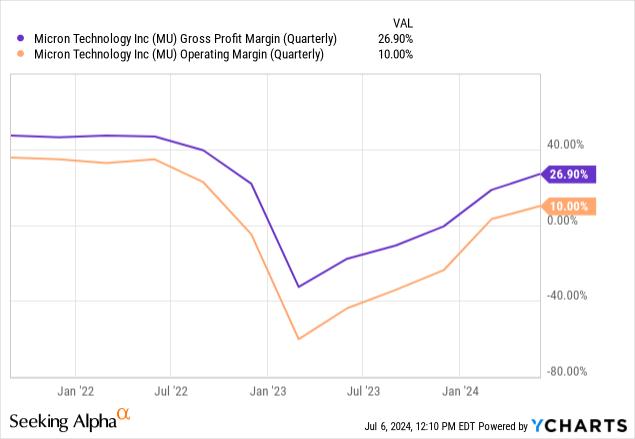

上升周期的一个标志是定价能力。美光的利润率正在稳步上升,如下图所示。

利润率上升是极好的领先指标。

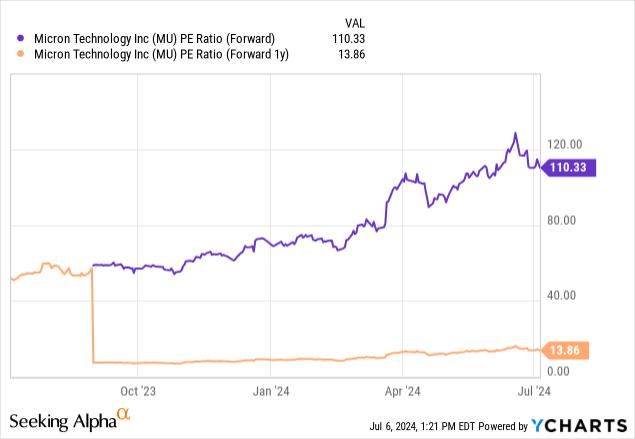

美光目前的估值看起来很荒谬。量化评级给它打了“F”。然而,目前的估值极具误导性。该公司去年亏损,分析师预计2024年每股收益(EPS)仅为1.22美元;不过,他们预测明年的平均每股收益将达到9.51美元(最低估价为6美元,最高估价为15美元)。如下所示,市盈率低于14的2025年预期估值相当有吸引力。

在上一个上升周期中,市盈率超过30倍,然后在周期明显逆转时暴跌。风险就在这里。如果这个周期被打断,那么这只股票很可能就是死钱。然而,如果分析师是正确的,那么根据20倍的合理市盈率,明年这只股票的价格将达到190美元。