增长趋势强劲,Booking迈向新高度

作者|JuxtaposedIdeas

编译|华尔街大事件

Booking(NASDAQ:BKNG)“承担着全球25%的酒店预订量”,同时在替代住宿领域继续报告强劲的表现并且盈利能力不断提高。自5月份起起,Booking的股票回报率为+24.1%,几乎与同期大盘+24.5%的回报率持平。

与此同时,该公司的盈利表现继续连续双双超出预期,远超预期,且表现优于其直接OTA同行Expedia。

Booking此前于2016年推出了Genius忠诚度计划,希望“为我们的客户和合作伙伴提供更多价值”,同时挖掘商务旅行市场(当时商务旅行占其酒店预订的20%)。尽管管理层尚未“公布Genius会员人数”,但显然忠诚度计划相当成功,它“在我们提供的多种旅行元素中扮演着越来越重要的角色”,并引发了“来自Genius2级和3级旅行者的令人鼓舞的行为,包括比我们整体业务更高的频率和更高的直接预订率”。

随着忠诚度和回头客数量的增加,Booking报告称其多元化产品的直接预订量不断增长,其中包括酒店、度假屋/替代住宿、航班、租车和景点预订等,这并不奇怪。

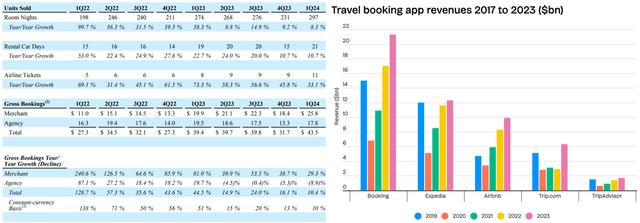

这一趋势体现在2023财年商户收入加速增长至109.3亿美元(同比增长52%/较2019财年的38.3亿美元增长185.3%)和2024财年第一季度商户收入加速增长至23.8亿美元(环比下降3.6%/同比增长36%),占其总收入的51.1%(同比增长9.1个百分点/较2019财年的25.4个百分点增长25.7%)和53.9%(环比增长2.3个百分点/同比增长7.5%)。

另一方面,显然这些努力产生了更多的“与商家相关的费用”,正如Booking的EBITDA利润率在2023财年下降33.3%(同比增长2.3个百分点/较2019财年的38.9%下降5.6%)和2024财年第一季度下降20.3%(环比下降10.3个百分点/同比增长4.8%)所观察到的。

其混合自由现金流利润率也呈现出同样的情况,2023财年为32.8%(同比-3.4个百分点/较2019财年的29.8%下降3个百分点),2024财年第一季度为58.3%(环比增长31.2个百分点/同比-15.8个百分点)。

与此同时,自2017年以来,Booking一直在利用其内部AI功能来增强Genius忠诚度计划,并通过个性化的旅行计划提供更好的客户体验。

结合自2023年6月起由OpenAI的ChatGPT提供支持的新LLM,正如上文所述,该旅游预订平台报告的品牌忠诚度更高也就不足为奇了。

同时,基于品牌忠诚度的提升和会员数量的增长,相信Booking可能能够利用其专有数据,同时微调其人工智能旅行助手和广告功能。

例如,该OTA已经报告其2023财年的广告收入扩大至10.1亿美元(同比增长13.5%),2024年第1季度的广告收入扩大至2.64亿美元(环比增长6.8%/同比增长8.1%),管理层已经强调了货币化机会的增加,预计广告部门将成为2024财年“EBITDA利润率扩大的最大驱动力”。

这些努力自然而然地使得Booking实现了更快的复苏反弹,如上图(左)中的绩效指标所示,并且与上图(右)中除Airbnb之外的OTA同行相比,其收入增长强劲。

即便如此,Booking仍在继续加大力度吸引寻求替代住宿的客户,该细分市场已占其2024财年第一季度全球间夜量的36%(环比增长4个百分点/同比增长3个百分点),这意味着OTA平台在全球旅行者中的份额不断增加。

越来越多的合作伙伴在其平台上签约,全球替代住宿房源数量增加至740万(同比增长11%),进一步凸显了其从Airbnb抢占市场份额的能力。

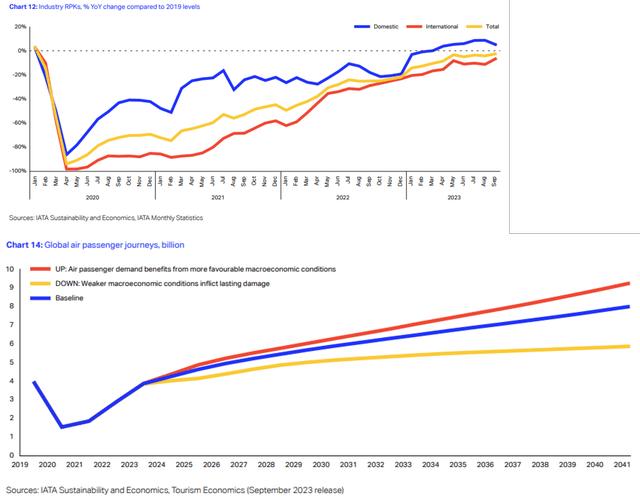

Booking的大部分顺风还归因于强劲的全球休闲旅游需求,这种需求在嘉年华和皇家加勒比邮轮等邮轮上也有所体现。

与此同时,到2023年底,全球航空旅行已恢复到接近2020年前的平均水平,并且未来几年还将进一步增长,因为“根据奥纬咨询的分析,到2033年,全球商用航空机队也将扩大33%,达到36,000多架飞机。”

由于这些强劲的顺风因素,我们坚信,无论美国经济前景如何不确定,Booking仍有可能在未来几年利用良好的旅游趋势。

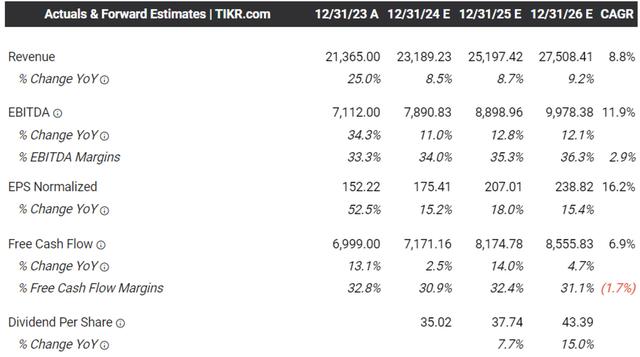

也许这就是为什么管理层对2024财年收入预期做出了乐观的预测,即同比增长+7%,调整后每股收益增长率将超过同比增长+14%,在此基础上,4年营收/利润分别实现强劲增长,复合年增长率分别为+9.1%和+10.4%。

因此,尽管Booking可能提供了相对温和的第二季度环比指引,但读者必须注意,大部分阻力都归因于外汇、正在发生的地缘政治事件以及复活节时间的变化(2023年4月和2024年3月)。

因此,读者可能希望在即将召开的财报电话会议上降低他们的预期,OTA公司可能会达到或略高于市场普遍预期的2024财年第二季度收入57.7亿美元(环比增长30.6%/同比增长5.6%)和调整后每股收益38.40美元(环比增长88.3%/同比增长2.1%)。让我们拭目以待。

由于2024财年指引前景乐观,市场普遍预期进一步上调,这并不令人意外,预计到2026财年,OTA公司将以+8.8%/+16.2%的复合年增长率实现营收/利润的加速扩张。

相比之下,之前预测的增长率分别为+7.9%/+8.7%,而2016财年和2023财年的历史增长率分别为+10.3%/+12.8%。

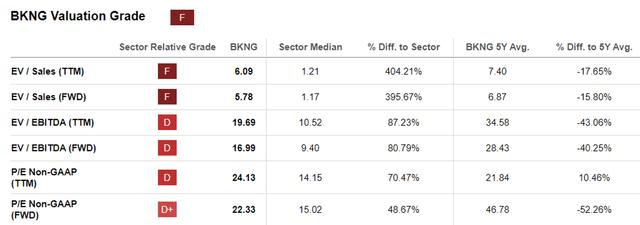

尽管进行了大规模升级,Booking股票仍继续以22.33倍的FWDP/E合理交易,接近其3年平均值21倍和2020年前平均值21.12倍。

与旅游预订平台同行相比,我们也可以观察到同样合理的估值,例如Expedia的预期市盈率为10.52倍,而Airbnb的预期市盈率为32.87倍。

尤其是在将Booking到2026财年的顶线/底线增长预测分别与Expedia的+7.2%/+12.6%和Airbnb的+11.8%/-5.9%进行比较之后,这意味着前者的估值仍然具有吸引力,同时为感兴趣的投资者提供了相当大的安全边际。