中加市场周报︱A股情绪持续低迷,短期重视业绩影响

股市:A股情绪持续低迷,短期重视业绩影响

市场回顾

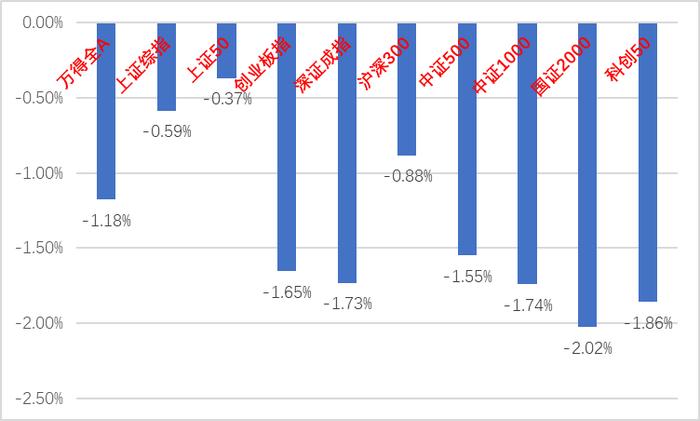

上周A股主要指数均下跌,情绪低迷。

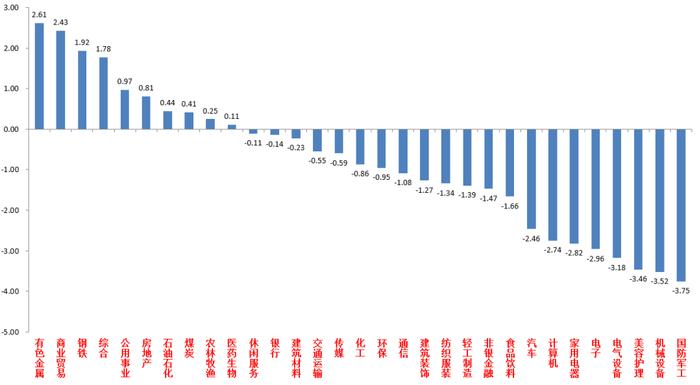

31个申万一级行业中,有色金属(2.61%)商业贸易(2.43%)和钢铁(1.92%)居涨幅前二。国防军工(-3.75%)、机械设备(-3.52%)和美容护理(-3.46%)居跌幅前三。

A股主要指数周涨跌幅(%)

申万一级行业周涨跌幅(%)

宏观数据分析

美国6月新增非农就业20.6万,预期19万,且前两个月数据合计下修11.1万。失业率4.1%,高于预期值和前值的4.0%,创过去32个月新高。平均时薪环比0.3%,略低于前值的0.4%。本次新增非农就业虽略超预期,但结构不佳:健康保健服务和政府部门贡献了约74%的新增就业。前期偏强的休闲和酒店、零售、专业和商业服务新增均疲软。整体看,就业和薪资回落,后续带动通胀回落概率很大,如果就业和通胀代表的名义增长回落,美联储可能会进行预防性降息。后续需持续观察相关数据。非农数据公布后,美股和黄金上涨,美元指数和美债收益率下行,美联储降息预期升温。市场中较乐观的预期已经拉到年内降息2次,9月进行第一次降息。但仍应注意到现在美国经济韧性仍强现状,美联储也在不断进行预期管理,仍有待于跟踪相关数据。

股市策略展望

上周A股市场交易情绪继续衰减。从基本面看,目前内需仍弱,政策预期较低。从资金面看,上周外资净流出139.5亿元。其他方面新发基金及两融资金等依然偏弱,ETF数据由于“国家队”托市行为继续放量。

由于连续数月新出经济数据均不超预期、地缘政治利空频出和外需回落等原因,市场继续交易三季度基本面下修。市场交易情绪低迷,缩量程度已经甚于年初,A股市场部分估值和交易指标已经重新回到历史较为极端水平。在“国家队”持续托市行为和活跃资金的交易行为下总体仍以结构性机会为主。短期内,有以下因素值得注意,一是美国正式进入大选期,在此美国经济数据小幅走弱,降息预期提高的时间点,两党候选人大概率会加强贸易保护主义方面侧重,继续伤害A股出口链情绪。二是三中全会临近,虽然政策预期目前偏低但是基于预期的炒作仍会反复(尤其在科技方面)。三是中报季临近,高中报预期的行业标的也会有机会,且在其他方向严重缺乏催化时业绩的影响力会提高。仍可维持市场没有有重大下行风险的判断,结合后续国际地缘政治不确定性仍大的情况,应继续对经济定位弱复苏,抓结构性机会,短期寻找具有alpha或者中长期beta层面看好的标的。行业上,对于偏防御的红利类行业,继续建议作为底仓配置一部分(高估值和拥挤度下开始调整,但避险逻辑未破,调整幅度不深,资金参与意愿仍浓厚,逢调整配置,建议配置有独特催化的能源公用、低估值银行和强避险属性的贵金属、或现金流充足有分红提升预期的标的等)。而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的(较热的科技类标的需注意公司基本面情况,根据基本面的不同确定参与节奏,随着中报季的临近可能基于真实景气度的投资会更加占优,如光模块、新型电网等。出口链方面,高企的运价、美国经济数据边际走弱和地缘政治风险使市场对5月后的出口预期降低,需要加强关注个股alpha)配置为主。

债市:央行借券引发市场关注,短期限信用债表现平稳

市场回顾与分析

一级市场回顾

上周一级市场国债、地方债和政策性金融债发行规模分别为1914亿、820亿和1140亿,净融资额为1712亿、-726亿和-585亿。金融债(不含政金债)共计发行规模881亿,净融资额769亿。非金信用债共计发行规模2315亿,净融资额1079亿。可转债新券发行2只,合计发行规模8.9亿元。

二级市场回顾

上周长债收益率走高,中短信用债相对平稳。主要影响因素包括:央行借券、资金面、股债跷跷板等。

流动性跟踪

上周公开市场净回笼7400亿,央行公告6月PSL净偿还1274亿。月初资金面仍保持相对平稳。

政策与基本面

上周国内无重要经济金融数据公布。央行公开市场发布公告称即将开展国债借券,随后确认已与几家金融机构签订债券借入协议,将视债券市场运行情况持续借入并卖出国债。高频数据来看:月初新房销售再度走弱,建筑项目资金来源后劲乏力。

海外市场

美国6月ISMPMI意外走弱,非农就业前值大幅下修。英国首相换人。最终10年美债收盘4.28%,较前周下行8BP。

债市策略展望

对于债券市场而言,短期关注的焦点仍是央行对于长债利率的态度。央行借券操作的具体细节如规模、期限、价格等要素尚未可知,按目前市场的推算,借券卖债再买入偿还的过程中,对流动性的影响是先回收再投放,如未来卖债操作确实落地,需要关注对流动性的阶段性影响。但无论如何,央行在10年国债2.2%、30年国债2.4%附近发出公开市场公告,这将推动机构重新建立对利率的“底线思维”,长债预计又会暂时性回归类似5月的区间震荡状态,现在与当时的区别可能在于流动性、期限、信用溢价的压缩空间要更小。不过拉长时间看,央行操作不改变资产荒格局及债券行情趋势,建议暂避锋芒,等待利率回归双向波动后更好的介入机会。转债方面,短期内仍维持震荡的趋势;中长期角度,转债资产的大类资产机会正在酝酿,关注后续政策的演绎和资金风险偏好的变化。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。