中厚板市场下半年预测

【导语】下半年中厚板市场有望完成筑底过程,并缓慢上涨。但考虑到产能持续扩张,供应压力继续存在,预计难改年均价同比下跌趋势。

展望下半年,预计中厚板市场价格或有筑底回升预期。影响市场运行的因素将集中在钢厂生产及终端需求表现情况;原材料波动对中厚板产品成本端带来的影响以及美联储货币政策调整下货币流动性对大宗商品市场的影响等。

中厚板下半年仍存在计划投产轧线,基本面供大于求特点或难扭转

上半年中厚板新增产能660万吨,下半年计划新增投产产能510万吨、计划退出产能240万吨。虽然,受供需矛盾及盈利前景影响,部分装置投产时间或有延迟,但产能基数继续扩大已成定局。考虑到中厚板在产业链中处于中等偏下位置,原材料供应表现也将影响中厚板生产。但从上半年粗钢产量来看,整体结果表现为同比下降,因而对于下半年粗钢平控政策的达成暂无压力。同时,需求端来看,随着大型机械、汽车等依旧换新政策不断推进及房地产政策放宽、一万亿超长期特别国债等财政政策发力,或带动国内房地产及制造业对中厚板需求有限增量。综合分析,预计下半年国内中厚板产量数量的增加将一定程度上压制需求增量所带来的正向反馈。

外贸领域来看,中厚板进、出口依赖度较低,预计下半年对国内中厚板市场影响交小,市场基本面发展方向仍多受到国内产量及消耗量影响。

宏观预期向好,产业政策红利或加强

国内宏观市场来看,上半年至今新增专项债发行约1.5万亿,下半年仍有2.4万亿待发。其次,根据历年专项债发行节奏,通常三季度会基本完成全年专项债发行任务,根据当前发行进度,三季度将迎来一个专项债发行的高峰,也是地方债整体的发行高峰。国外宏观市场来看,上半年美联储降息多次延迟,市场对9月份降息预期较强,若顺利落地也将对中厚板等钢材品种起到部分利多指引。

产业政策方面,将主要从节能降碳、促进产品结构升级两方面着手。上半年粗钢产量实现同比下降,下半年对粗钢产量调控的政策仍会持续。

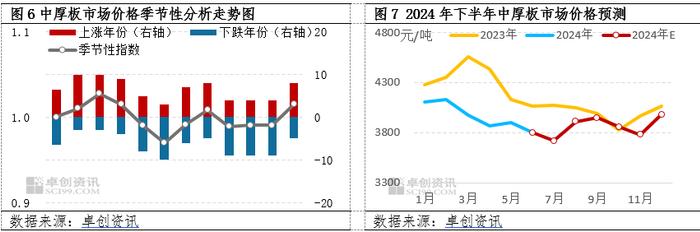

另外,中厚板市场价格具有明显的季节性特点,2月、3月、4月、8月、12月上涨概率较大,5、6、7月份为消费淡季,市场下跌概率较大。结合2024年上半年中厚板市场价格的变化情况,以及国内外宏观经济环境,预计今年下半年中厚板市场依然将延续上述季节性波动规律。

整体来看,国内外宏观大环境向好,叠加下游终端制造业政策红利,预计下半年中厚板需求缓慢恢复。但考虑到下半年国内仍存计划投产轧线,产能将继续扩张,基于中厚板行业发展前景考虑,钢企大概率保持较高优先生产及机械,中厚板市场供应压力将持续存在,对下半年中厚板市场价格上涨形成抑制作用。综合上述分析,卓创资讯延续《2023-2024中国中厚板市场年度报告》中关于下半年的趋势预测,预计下半年中厚板市场价格受季节性影响,在8月份及12月份会出现反弹行情,但反弹空间预计有限,主流价格运行区间或在3650-4100元/吨,根据季节性规律判断,下半年的高点大概率出现在12月份,低点或出现在7、11月份(具体价格预测参考图7)。

风险提示:美联储降息反复、海外宏观大环境及政治局面不稳定、国内终端项目落地延迟等。