6月宏观分析:短暂的价格回升与漫长的需求不振

来源:蒙格斯报告

国内需求的长期不足与前期海外经济体复苏曙光的逆转使得生产部门的扩张在本月整体放缓。得益于4月出口旺盛带来的较高增速,二季度GDP增速仍有较大可能维持在目标水平(5%)以上。

财政数据看6月整体发债进度仍落后往年平均,优质项目的不足与收入的持续走低可能抑制了财政末端发力的意愿。

海外宏观方面,早先对经济复苏的预期大多已落空,解决顽固通胀与避免衰退成为主要工作目标。

来源:内容节选自《2024年6月蒙格斯经济形势月报》内容有删减,详情请参见完整版报告

文章图片来源:蒙格斯智库

GDP预测:月度与上月持平,二季度为5.1%

通过模型我们预测6月GDP增速为4.8%,与上月持平,二季度录得5.1%。国内需求的长期不足与前期海外经济体复苏曙光的逆转使得生产部门的扩张在本月整体放缓。得益于4月出口旺盛带来的较高增速,二季度GDP增速仍有较大可能维持在目标水平(5%)以上。

生产消费部门价格水平均出现上修,但亦可能在后续反转。我们预计本月CPI-PPI剪刀差有望进一步收缩至1%左右(CPI同比0.4%,PPI为-0.7%)。主要原因则仍相对单一和不可持续:其中CPI主要由猪肉价格支撑而PPI由前期上游涨价的扩散效应与近期部分原材料的价格回调推动,非需求修复所致。工业产量增速的整体放缓、国内物流偏松、国际运价的非需求拉动上涨则从另一面反映了同样的现状。

指标

预测值

前值

二季度全国GDP增速

5.10%

5.30%

6月CPI同比

0.50%

0.30%

6月PPI同比

-1.00%

0.20%

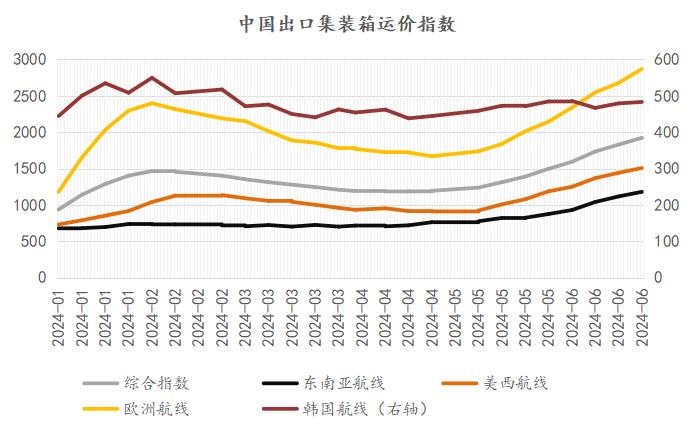

国内与国际物流:内松而外紧,本质却相仿

通过观察物流情况我们可以较好地推测国内外供给与需求的松紧程度。6月整车物流指数与去年同期的差距有扩大趋势,受端午节假期影响,本月物流指数出现了下探—回复过程,不过整体水平未恢复至五一假期后110以上的水准,较上月同日有2-3点的下降,同比在5月的收窄后重新下探。我们认为这一方面体现出内需可能较5月出现了进一步的走弱情况,同时有本月内全国多地自然灾害的负面影响,物流园与快递中心指数也反映出相似的情况。

国际物流则整体呈现出价格齐涨的总体形势,但这与海外需求的改善关联不强,我们认为有三个原因:一是下半年海外国家经济政治的不确定性加强了贸易商“抢出口”的意愿,同时叠加弱补库的影响(今年以来补库力度持续走弱)。二是中东局势有进一步激化的可能,欧洲航线的价格在整个6月出现了较前期更快的上涨速度,尽管欧元区的降息在本月落地,但我们认为这与欧洲经济的基本面关联较弱。三是国内对进口商品需求热情的退坡(出口货船回航载货承压,倒逼出口航线价格上涨)与国际供应链网络的日趋分割所致。

因此,从物流角度观察,我们认为6月的工业生产增速将较5月有所放缓,这与我们在第一部分对工业增加值的预测相互印证。国内需求的长期不振,海外需求亦难见光明,同时前期飞速发展的多个行业已出现显著的库存积压情况,这些都会在本月数据和后续月内持续限制工业产出增速。

财政收支:狭义的吃紧与广义的踌躇

在5月狭义与广义财政收支收紧的基础上,6月这一趋势并未得到有效改善。广义财政收入方面,数据显示6月前20天300城商住土地出让金同比下滑59%,数值远高于今年平均的39%;这意味着6月政府性基金收入同比降幅可能进一步扩大。而基于我们前文中对工业产出与终端需求的分析外推,6月狭义财政的税收收入同样可能延续连月走低的趋势。

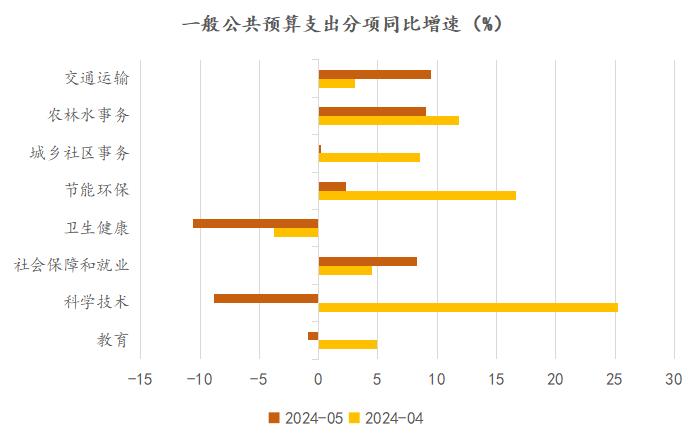

支出端看,狭义财政支出可能继续维持本季度对重点领域(基建大类,民生社保)的关照力度。国债发行方面,6月总发行量比5月增加约2800亿元,但净融资额则减少2200亿,不过整体进度仍领先于之前数年,可能会限制本月一般公共预算支出的整体增速。广义财政支出是我们反复提及的财政发力的核心,其较高的本年剩余额度亦是市场对后续经济增长预期的主要出发点。

不过需要注意的是,6月的新增专项债再度放缓,同时金融账户显示,5月财政存款同比多增5264亿元,为近年同期的较高水平。财政较低的活化程度也表明基建项目偏慢的开工速度和各地不容乐观的债务情况,近期河南新增专项债可能被用于借新还旧的情况可能正是这一情况的真实写照。(注:6月19日河南省财政厅发布的发债信息披露文件显示,河南省将于6月26日公开发行的第十六期,金额为520亿元的新增债券。目前信评报告和信披文件中暂未列出资金用于具体项目的情况。市场和媒体普遍认为该债券该笔新增专项债将被用于债务置换。)

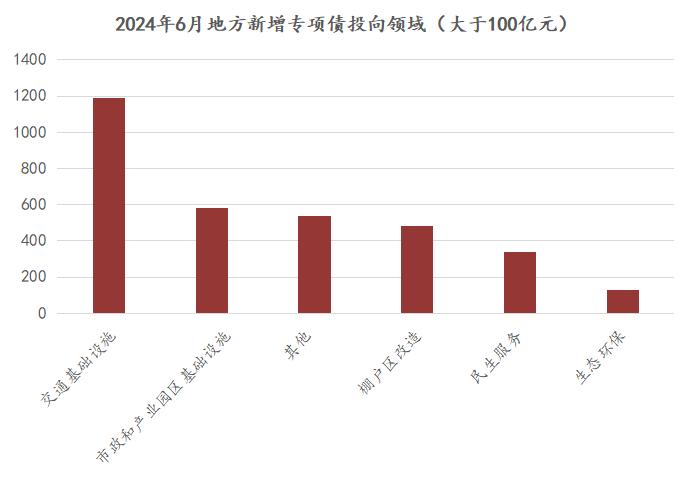

从6月数据看,6月共发行95只地方新增专项债,总额度3326亿元,较上月少发1000亿元(且包含520亿可能被用于债务置换的额度)。其中22只投向交通运输领域,发行额1188亿元;市政产业园基建和棚户区改造则分别获得584、480亿元,使用分布与狭义财政相应分项在本季度的变化大体一致。近期全国多地受到自然灾害影响,我们预计7月的发行总量可能有一定增加,同时三中全会后,各省可能会根据会议精神在本月下旬和8月落地一些项目。

不过从上半年专项债发行相对迟缓的情况看,尽管当前推动经济增长的核心引擎仍是财政支出,但落地项目中的多数潜在回报率都相对不足或更多以公益性支出为目的。再结合地方广义收入快速下滑与持续化债的大背景,我们认为尽管本年度专项债/一般债的发行冗余仍相对宽松,但出现前期进度持续落后而在年底“突击花钱”的可能也逐渐升高。

整体来看,1-5月第一本账支出强度为近年来的较高水平,反映出国债提前发行对狭义财政的支撑作用,但我们认为后续由财政为起点的经济修复仍将更多地取决于终端量价的改善与否。广义支出强度同样处于较高水平,但向上幅度可能已相对有限。

除此之外,楼市的走向,既能通过量价影响狭义财政规模,亦可通过债务风险决定广义财政的回旋空间。

房地产市场:政策效果初显,以价换量成为主旋律

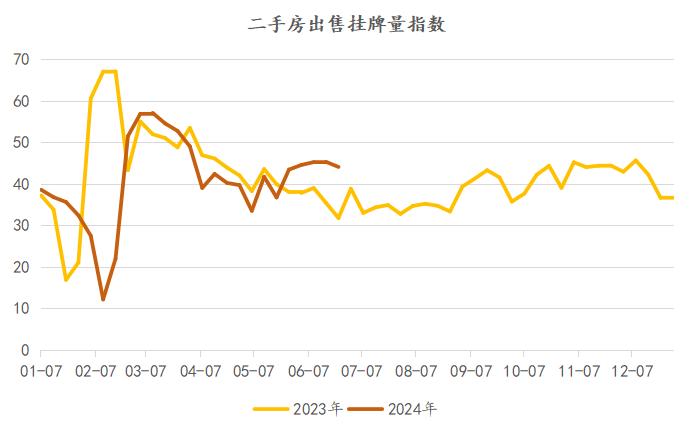

随着5月楼市新政与后续各地相关政策,尤其是一线城市限制解除,贷款优惠等利好政策的集中出台,5月下旬仍显平淡的房地产交易市场在6月的表现与今年前期晦暗的总体趋势大相径庭。从交易量来看,商品房成交与二手房成交均出现了明显的改善迹象,不过二者背后的逻辑则不甚相同。

价格方面,6月百城销售均价:新建住宅环比上涨0.15%,同比上涨1.50%;二手住宅环比下跌0.73%,同比下跌6.25%。商品房的量价同升与需求的集中释放和金融性更强房产的火热有关,目前尚无法说明居民部门购房意愿的复苏,预计6月的金融数据也不会表明居民部门中长期贷款相应的变化。

我们认为二手房市场的表现更能指明未来一段时期内房地产市场的逻辑所在:以更加纯粹的居住属性、性价比为需求方的绝对追求。在此基础上我们可以发现二手房挂牌价指数较去年同期有10%左右的降幅,同时这一下降趋势相对普遍、坚挺,并未因政策变化与城市能级而出现分化。而实际成交价与挂牌价之间往往仍存在折价空间,故以价换量已成为主要趋势且已在供需两方达成共识。我们预计二手房挂牌价格将在后续继续每月0.7%-1%左右的环比降幅,同时这一趋势也将使商品房成交量的复苏不具有长期性。

从宏观产业来看,对于房地产企业和此产业强相关的上下游产业各方来说,我们认为6月楼市的表现不具有前瞻指导意义;与房地产关联度较强的两个大宗商品品种——螺纹钢与平板玻璃当月远期价格也能证实这一推断。

从更宏观的维度分析,我们认为当前总体回暖的地产市场对宏观经济的推动效应有限,可能仅会为房企与上下游产业链上的其他经营实体带来债务方面的边际改善,并间接促成一小部分商品消费和固定资产投资的增加。(节选自《蒙格斯智库2024年6月经济形势月报》,内容有删减,完整版请联系我们)

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。