公司“两套账”被罚,没钱缴罚款怎么办?相关人员会被判刑吗?

2023-08-08 06:30:17 - 中国会计视野网

因为税款申报缴纳不及时、非主观原因偷税漏税,相较于主观两套账、刻意偷税,税务局行政处罚会有什么不同?首违不罚是指哪些情况?行政机关的自由裁量基准又是什么标准?今天特邀牛戈老师为我们直播解读。

案例:国家税务总局XXX税务局第三稽查局税务行政处罚事项告知书 苏州税三稽罚告〔2021〕122号

鉴于你单位有主动纠正的行为,根据《中华人民共和国税收征收管理法》第六十三条第一款及《中华人民共和国行政处罚法》第三十二条之规定,拟对你单位处少缴增值税税款40%的罚款,计327791.18元(819477.95×40%);处少缴城市维护建设税税款40%的罚款,计22945.38元(57363.46×40%);处少缴企业所得税税款40%的罚款,计58617.48元(146543.71×40%)。

为什么是40%的罚款,不是其他数值?

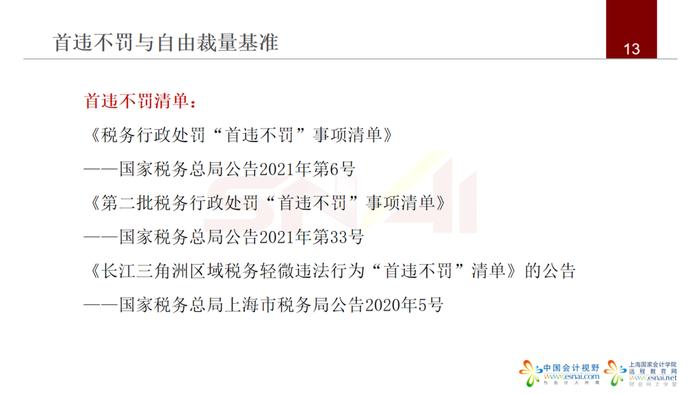

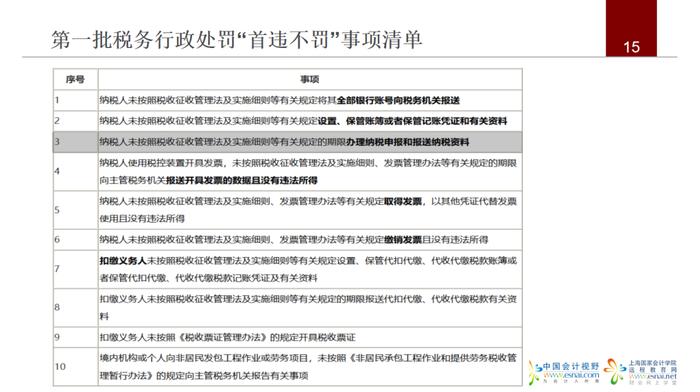

税务稽查后是否都要罚款,能否不罚?

如何减轻从轻处罚?

财务人员该如何注意避险?

正式邀请你收看8月9日第220 期【财8点】直播——税务行政处罚疑难问题解析

大咖老师手把手教学指导

↓0元免费学↓

点击【开播提醒】即可

准时听课

点击【开播提醒】即可

预约直播准时收看

直播课程大纲

直播报名方式

大咖老师手把手教学指导

↓0元免费学↓

长按海报扫码

点击【开播提醒】即可

预约直播准时收看

点击【开播提醒】即可

预约直播准时收看

直播时间

8月9日(周三)

晚上8点

本次直播免费,

限时0元观看!

直播仅限当晚免费,

回看需要另外收费!