国际航班恢复调查:未达2019年五成 东南亚、东亚抢跑

暑运过半,国际航班的复航与航班量正在提速,不过由于境外旅游市场恢复滞后、航班运行组织周期长等因素,仍未恢复至2019年的五成。北京商报记者调查发现,7月以来,东南亚、东亚地区国际航线的航班量恢复领跑,欧洲位列第三。国际航班的恢复也影响着国内航司的经营,相比之下,阿联酋航空、大韩航空等部分外航的国际运力恢复已达八九成。近日,多个中央级会议中提到要将“推动国际航班恢复”作为重要工作,在政策支持与暑运、国庆出行高峰的带动下,未来国际航班的恢复也将持续提速。

“整体恢复半数”

暑运到来后,出境需求不断攀升,国内航司也在7月新开和加密了一批国际航线。但是总体来看,我国国际航班的恢复仍不达2019年同期的五成。

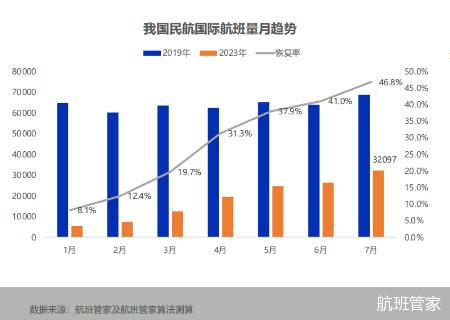

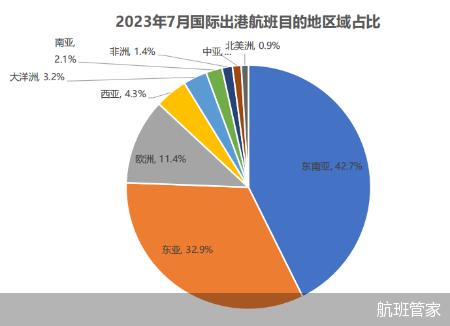

航班管家提供给北京商报记者的数据显示,7月国际航线航班量32097架次,环比上月提升22.5%,恢复至2019年的46.8%。国际出港目的地中,东南亚占比42.7%,居于首位。

在旅客量上,航旅纵横大数据显示,7月以来,国内航司出入境旅客量超过360万人次,恢复至2019年同期的53%左右。

“整体恢复半数”的判断也得到了来自监管层的佐证:据民航局半年工作会上透露的信息,截至今年6月底,国际客运航班每周达到3368班,恢复至疫情前的44%;通航62个国家,恢复至疫情前的86%;国际航班客座率为67.5%,低于疫情前12.4个百分点。

“国际航班恢复周期更长”

从1月的8.1%到7月的46.8%,在民航业内人士林智杰看来,目前国际航班的恢复基本符合此前的预期,恢复率月趋势总体较为平稳。

“国内航班一个月就能恢复到40-50个百分点,很快就能满血;但是国际方面的恢复更长,受到的影响更多。”林智杰提到的“恢复周期更长、受影响更多”,在今年民航总局的半年工作会上也有所提及。

据媒体报道,民航局局长宋志勇在半年工作会上指出,国际客运市场受到境外旅游市场恢复滞后、航班运行组织周期偏长、部分国外机场保障能力不足以及地缘政治等因素影响。

“从计划到实际执飞,国际航班可能需要两到三个月。其中包括了双边的谈判、航权时刻的安排、保障协议的签订、飞越空管的协调等环节。”林智杰分析道。

不仅如此,各国的双边航权谈判差异性也比较大。林智杰表示,一方面体现在程序上,另一方面双方谈判的意愿和关系基础也很重要。此外,机票的销售也需要提前一两个月。因此,相比于一个月就能恢复40-50个百分点的国内航班,国际航班的恢复更加漫长。

地区:恢复越快出境游越好

尽管恢复周期更长,从总体恢复情况聚焦至国际出港航班目的地区域,7月东南亚、东亚的占比仍然领跑。

航班管家数据显示,在国际出港航班目的地区域中,东南亚以42.7%居于首位,东亚以32.9%紧随其后,其余依次为欧洲、西亚、大洋洲、南亚、非洲等,北美洲以0.9%居于末尾。

根据中国旅游研究院发布的《2023年上半年出境旅游大数据报告》(以下简称《报告》),上半年出境游目的地共计接待内地(大陆)游客4037万人次,93.95%的游客集中在亚洲地区。在全球19个典型区域中,交通和签证便捷、旅游资源丰富的东亚、东南亚地区接待出境游客最多,分别占比83.92%、8.59%。

而从热门目的地看,《报告》显示,位于第一梯队的为泰国和日本,第二梯队的有新加坡、韩国,缅甸、美国、澳大利亚、马来西亚、越南位于第三梯队。9个热门国家中,7个都在东南亚及东亚。

国家:叠加签证便利性 中韩航班量最大

签证便捷、旅游资源丰富,且距离近适合短假出行使得东南亚和东亚的出境游率先恢复,上半年集中爆发的出行需求推动了这两个地区航班量的恢复,为暑运航班量的领先打下基础。

具体到主要国家或区域的7月出港航班量上,航班管家数据显示,排名第一的是中韩航班,其航班恢复率达60.4%,其次是中泰和中日航班,中英航班量位列第十一。不过从恢复率来看,中英航班的恢复率以97.3%领跑,接下来是中东地区和新加坡,其恢复率分别为75.1%、69.8%。

民航业内人士李瀚明表示,中韩两国距离近,对当地的保障需求少,相比之下,长航线机组在飞行后则需要在当地过夜,因此中韩航班恢复起来更迅速。

而对于中英以及往返中东航班恢复率高的原因,李瀚明表示,这两地在2019年的航班量就比较少,因此恢复速度与日韩泰等航班量大的国家对比更快。

此外,中东地区作为重要的中转地,在部分欧美直飞航线受到空域管制影响时,其非直航航线受到大量前往欧美地区的旅客青睐,由此也加速了中东地区的航线恢复。

这也能从全球民航市场的恢复情况中得到印证。据航班管家数据,7月亚洲民航市场恢复至2019年同期的97.8%,而欧洲民航市场恢复至88.3%,北美洲仅恢复至82.9%。

航司:阿联酋航空等外航运力已恢复八九成

从航司运营的角度来看,国际航班的恢复与航司业绩息息相关。

以三大航为例,放眼今年6个月以来的运营数据,国航的国际航线客运运力投入(按可用座位公里计)从7.21亿人公里增长至42.90亿人公里,旅客周转量(按收入客公里计)从4.20亿人公里增长至28.20亿人公里;东航的国际航线客运运力则从6.56亿人公里增长至31.38亿人公里,旅客周转量从4.37亿人公里增长至23.22亿人公里;南航的国际航线客运运力投入从11.65亿人公里增长至39.48亿人公里,旅客周转量从8.43亿人公里增长至32.38亿人公里。

根据以上数据计算可得,国航的客运运力投入共增长35.69亿人公里,旅客周转量增长24亿人公里;东航运力投入增长24.82亿人公里,旅客周转量增长18.85亿人公里;南航运力投入增长27.83亿人公里,旅客周转量增长23.95亿人公里。

据了解,运力投入和旅客周转量分别代表了航司供给与市场需求,是反映航司运营情况的重要指标。三大航的运营状况也对应着其半年业绩。在其发布的2023年半年业绩预报中,国航、东航、南航分别减亏超八成、超六成、超七成,总计减亏355亿-384亿元。

尽管减亏卓有成效,但三大航均表示半年业绩仍未实现盈利,国际航班恢复不及预期、人民币兑美元汇率贬值等是预亏的主要原因。

与我国国际航班恢复滞后不同,部分外航的国际运力已恢复至2019年的八九成。

据阿联酋航空提供的数据,目前阿联酋航空全球通航目的地总数(包括迪拜在内)共143个,全球航班运营情况已恢复至疫情前90%以上水平。而截至7月,大韩航空国际线运力也已恢复至2019年的80%以上。

从新加坡航空的数据来看,截至8月1日,新航集团全球航线网络覆盖至36个国家和地区的118个目的地;疫情前(2020年1月)为37个国家及地区的137个目的地。

这与国际民航市场的率先恢复有关。李瀚明表示,国际民航市场出入境需求的爆发式增长是在2022年3月,国际航班随之进入快速复苏阶段。

林智杰指出,我国国际航班今年1月才重启复苏之路,而一些国家率先打开国门启动恢复,因此外航国际复航率相对高些。

前瞻:下半年有望恢复至疫情前60%-65%

目前来看,我国国际航班的恢复仍然需要一段时间。不过,助推其恢复的力量也在不断增加。

7月11日,民航局在2023年全国民航年中工作电视电话会议上指出,要进一步推动国际航班恢复,务实推动、积极参与双边航权拓展和区域民航合作交流。7月24日,中共中央政治局召开会议,部署下半年经济工作,其中会议提到,要增加国际航班,保障中欧班列稳定畅通。

值得一提的是,中国驻新加坡大使馆已于北京时间7月26日0时起,恢复对持普通护照来华经商、旅游观光、探亲访友和过境的新加坡公民15天免签入境政策。

这无疑是一项利好中新航线航班恢复的政策。据媒体报道,新加坡航空公司集团属下的酷航从7月底开始,逐步增加往返本地和中国的航班,目前已于8月2日恢复新加坡飞往南昌的班机。

对于下半年的国际航班恢复情况,宋志勇在半年工作会上预计,全年国际客运市场的复苏将呈现先慢后快、先周边后远程、先国内航司后外国航司的特点,下半年国际航空客运市场将加快恢复,国际客运航班量有望恢复至疫情前60%-65%。

在多方共同发力的情况下,林智杰表示,国际航班量将进一步回升,机票价格也将随之回落。宽体机可以重新回到国际市场,整个行业供过于求的局面也将有效缓解。

北京商报记者 关子辰 牛清妍