期权入门:如何理解和利用期权的价值和状态

期权的两个价值——内涵价值和时间价值,在此基础上讲解实值期权、平值期权和虚值期权,利于大家更好的理解。

期权价格的构成

期权的价格,也就是我们之前说的“权利金”,它是由内涵价值和时间价值两部分组成。

权利金=内涵价值+时间价值

权利金是期权交易过程中唯一的变量。

期权合约上的其他要素都是在合约中事先规定好的,是标准化的。

如:合约标的、执行价格、合约月份、交易时间、到期日、交割方式等。

而期权的价格是由交易者在交易所撮合交易产生的。

01

内涵价值(IntrinsicValue)

内涵价值是指买方立即行权时可获取的总利润。

例如,如果一个看涨期权的行权价格是100元,而资产的市场价格是120元,那么这个期权的内含价值就是20元,因为这是买方现在行使期权所能获得的收益。

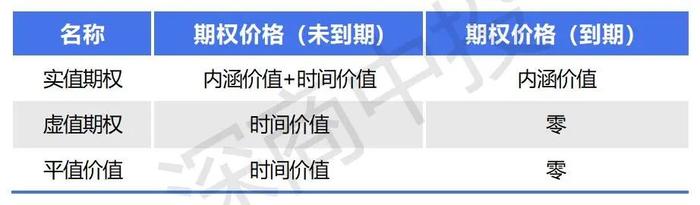

根据期权执行价格与其标的物实时价格的关系,可把期权分为实值期权、虚值期权和平值期权,它们之间的区别如下图所示。

实值期权

当看涨期权的执行价格低于标的物当时的价格时,或者当看跌期权的执行价格高于标的物当时的价格时,该期权为实值期权。当期权为实值期权时,内涵价值为正。

虚值期权

当看涨期权的执行价格高于标的物当时的价格时,或者当看跌期权的执行价格低于标的物当时的价格时,该期权为虚值期权。当期权为虚值期权时,内涵价值为零。

平值期权

当看涨期权的执行价格等于标的物当时的价格时,或者当看跌期权的执行价格等于标的物当时的价格时,该期权为平值期权。当期权为平值期权时,内涵价值为零。

02

时间价值(TimeValue)

期权价格除去期权的内涵价值,剩下的那一部分就是期权的时间价值。

期权距到期日时间越长,其标的物价格发生大幅度变动的可能性越大,期权买方执行期权获利的机会也越多。

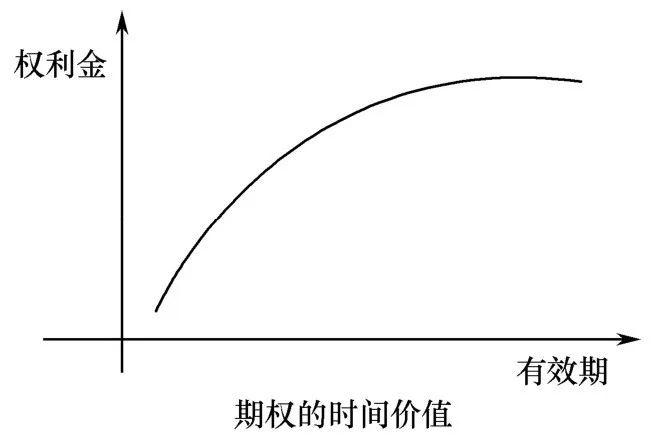

与较短期的期权相比,期权买方对较长时间的期权应付出更高的权利金。

如上图所示,权利金与有效期的关系并非简单的倍数关系,而是一种非线性的关系。

期权的时间价值随到期日的临近而加快减少,期权到期时,时间价值为零。

笔者认为,期权的时间价值反映了期权有效期间的时间风险和价格波动风险,假如事先确信权利会被执行或确信不会被执行,则期权的时间价值就为零。

03

实值期权、虚值期权和平值期权的价格差别

实值期权、虚值期权实值期权、虚值期权和平值期权的价格差别如下图所示。

虚值期权和平值期权的内涵价值为零,