宏观市场 | 农商行资金交易行为反转货币政策与流动性月报

货币政策,流动性

货币政策和流动性前瞻:据媒体报道,7月以来,部分省份的监管部门对农商行加强了杠杆率监管要求,即“地方银行单日融出或融入资金规模不得超过上季度末一级资本的70%”。自人民银行多次提示机构关注利率风险后,农商行交易行为发生了什么变化?如何影响资金市场?

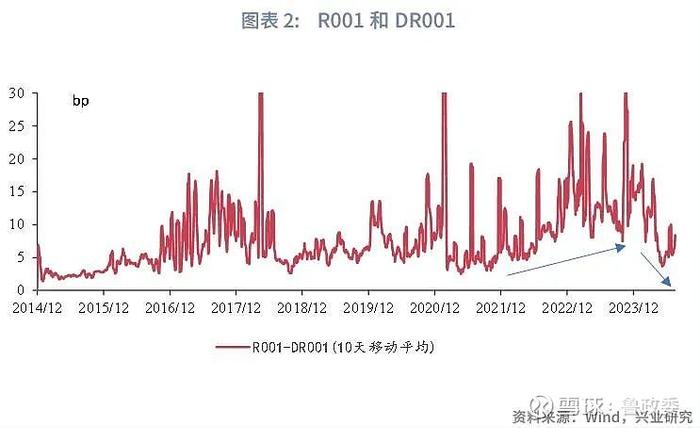

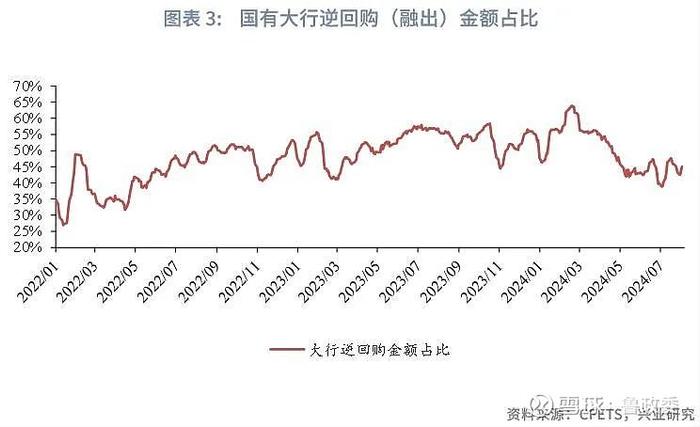

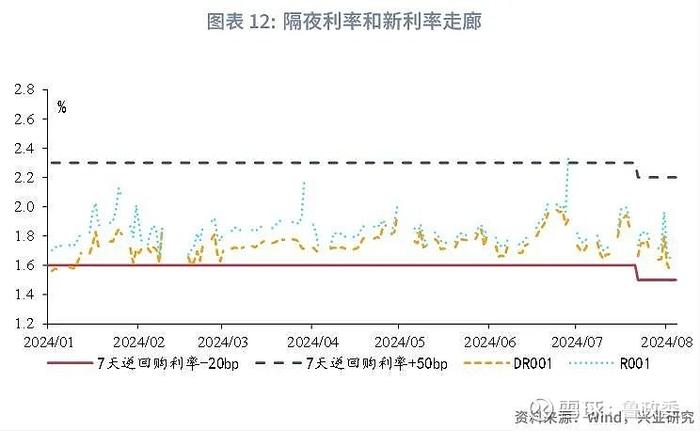

2024年第二季度以来,流动性分层现象有所缓解,大多数交易日,R001-DR001的利差保持在10bp以内的水平;国有大行的融出占比由50%以上回落至40%左右。

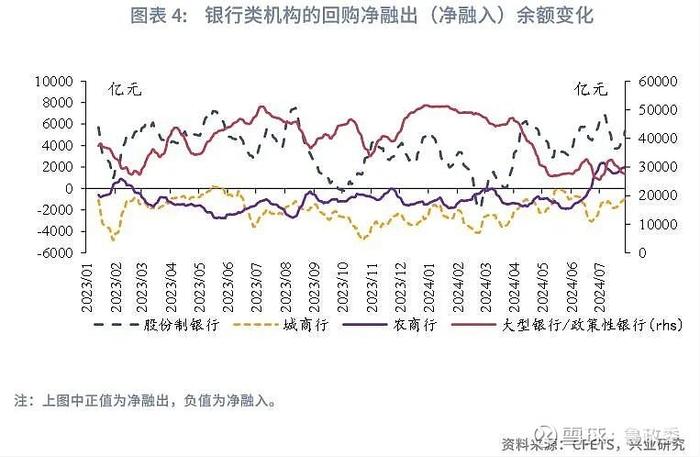

近期流动性分层缓解主要反映了两重因素的影响:一是规范存款“手工补息”后,资金由银行存款流向资管产品,这一因素对资金市场的影响可能随着规范存款“手工补息”接近尾声而逐步减退。二是监管部门加强对于农商行的杠杆率要求,农商行降杠杆、缩久期,由资金融入方转为融出方,这一影响将更为持久。2022年以后,农商行一度成为资金市场的净融入方;6月中下旬以来,农商行已经再度回归资金市场的净融出方,回购净融出余额保持在1000-2000亿元。

展望下一阶段货币政策,7月降息落地之后,第三季度末至第四季度,降准窗口可能逐步打开。8月6日套息交易反转波澜似有平复,但从美股与套息交易的拥挤程度看,套息交易反转是否结束仍需密切监测。若套息交易反转引发海外市场流动性风险,我国降准时点可能提前;同时,随着美联储降息临近,我国货币政策操作空间进一步打开,央行仍可能动用利率工具,推动融资成本下行。

7月流动性回顾:7月流动性保持平稳,降息落地后,DR007的中枢下行至1.70%附近,NCD利率进一步下行至1.90%下方。7月地方债发行仍较缓慢,国债发行规模也较6月缩量,7月政府债合计净融资规模约6000亿元。信贷需求仍偏弱,7月票据利率整体下行,7月末1个月票据利率下跌至0.10%附近。

8月流动性展望:政治局会议要求“宏观政策要持续用力、更加给力”,8月专项债发行有望提速,政府债净融资可能达到1.5万亿元以上,流动性有望保持稳定。预计8月国债公开发行规模在1.1-1.2万亿元,另外可能定向发行特别国债4000亿元;国债净融资规模可能达到0.9-1万亿元。如果新增地方债发行达到6000亿元,则政府债合计净融资可能达到1.5万亿元以上。

据财联社报道[1],7月以来,部分省份的监管部门对农商行加强了杠杆率监管要求,即“地方银行单日融出或融入资金规模不得超过上季度末一级资本的70%”。

我们在此前报告曾指出,2022年以来,银行间流动性分层出现加剧现象,和部分机构的交易行为发生变化有关,例如,农商行在资金市场上由融出方转为融入方,资管新规之后银行理财的流动性管理需求上升。近期,人民银行多次提示机构关注利率风险之后,农商行的交易行为发生明显改变,这对资金市场有何影响?

一、农商行重新成为资金净融出方

我们曾在2023年8月发布报告《流动性分层为何加剧?》[2]指出,2022年以来,R001-DR001出现趋势性上升,流动性分层有所加剧;这一现象反映了农商行和银行理财的资金交易行为变化,两类机构对资金的需求均有所上升。2024年3月,我们发布报告《农商行利率风险的宏观政策应对》[3],指出政策部门调研农商行债券投资情况,反映了对于中小银行利率风险的关注,未来可能加强对于中小银行利率风险的跟踪监测和宏观审慎管理。

2024年第二季度以来,流动性分层现象有所缓解,大多数交易日,R001-DR001的利差保持在10bp以内的水平;国有大行的融出占比由50%以上回落至40%左右。这一方面反映了第二季度规范存款“手工补息”对于银行和非银流动性的不同影响,部分资金由银行存款流向资管产品;另一方面,值得关注的是,自人民银行提示市场机构关注利率风险以来,农商行的资金市场交易行为可能已经再度发生改变。

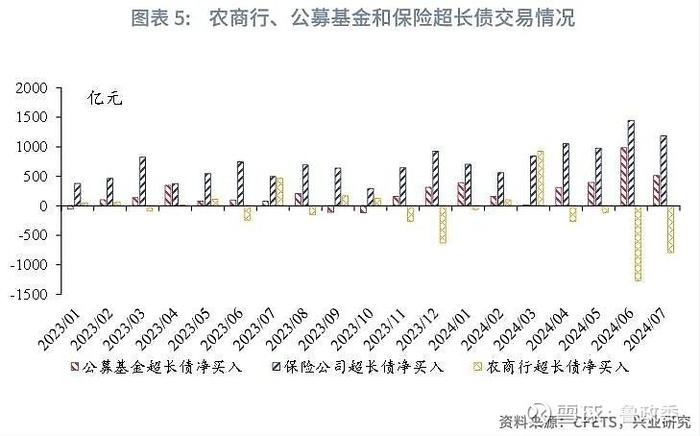

6月下旬以来,农商行已经由资金净融入方再度转为净融出方。我们在2023年8月的报告中指出,2022年以来,由于农商行债券投资行为的变化,农商行由资金市场的净融出方转为净融入方。近期,农商行的资金交易行为重新出现了反转,6月下旬以来,农商行的回购净融出余额保持在1000-2000亿元;而在此之前,农商行已经连续1年以上保持回购净融入,回购净融入余额的高点接近3000亿元。与之对应的是,4月以来,农商行在二级市场以净卖出超长债为主。这可能表明,在监管部门加强对农商行的利率风险监测和杠杆率要求之后,农商行的交易行为已经发生了改变,出现了降杠杆、缩久期操作。

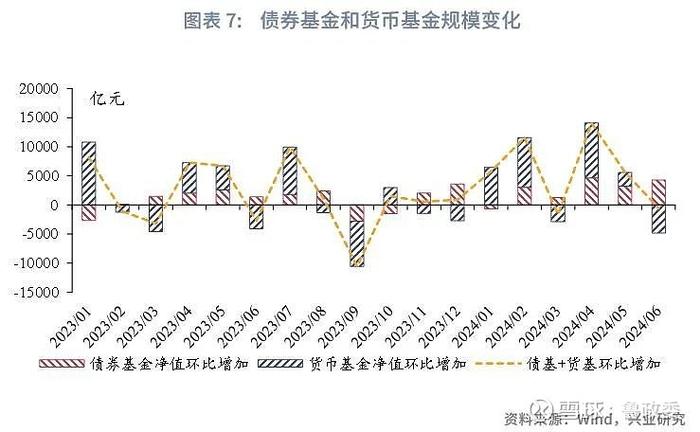

与之同时,货币基金的净融出规模持续处于较高水平。第二季度以来,货币基金的净融出余额保持在1.5万亿元至2万亿元左右,非银机构流动性较为充裕。主要原因可能来自于规范存款“手工补息”之后,资金由存款向资管产品的转移。从债券基金和货币基金的规模变化来看,2024年4月和5月,流入债基和货基的合计规模达到接近2万亿元,到2024年6月,二者合计净值环比已经出现小幅负增长。在超长债的交易方面,非银机构也表现出与农商行不同特征,第二季度以来,公募基金、保险机构均加大了买入超长债的力度。

综上,近期流动性分层现象缓解,包括了两重因素:一是规范存款“手工补息”后,资金由银行存款流向资管产品,表现为非银机构的资金充裕,这一因素对资金市场的影响可能随着规范存款“手工补息”接近尾声而逐步减退。二是监管部门加强对于农商行的杠杆率要求,农商行交易行为变化,体现为农商行由融入方转为融出方,这一影响将更为持久。

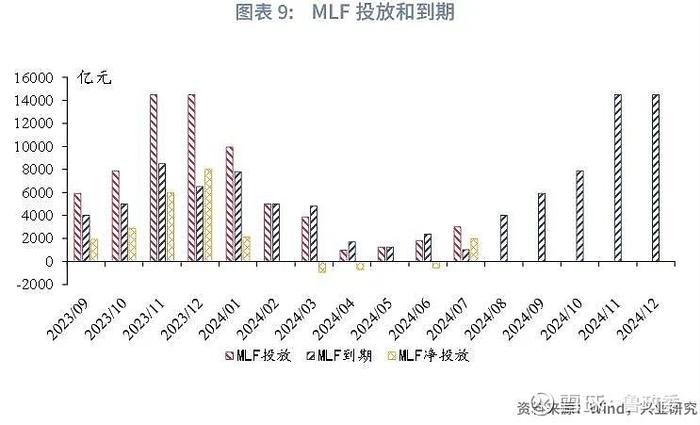

展望下一阶段货币政策,第三季度末至第四季度,降准窗口可能逐步打开,若套息交易反转引发海外市场流动性风险,我国降准时点可能提前;同时,随着美联储降息临近,我国货币政策操作空间进一步打开,央行仍可能动用利率工具,推动融资成本下行。7月政治局会议要求“要综合运用多种货币政策工具,加大金融对实体经济的支持力度,促进社会综合融资成本稳中有降”。7月25日的2000亿元MLF投放提前考虑了8月MLF到期因素,因而,考虑到8月MLF到期为4000亿元左右,本次操作的缩量规模约为2000亿元左右;若8月MLF投放相较于9月到期缩量续作,随着MLF到期规模的累积和缴准规模的上升,第三季度末至第四季度,降准窗口逐步打开。

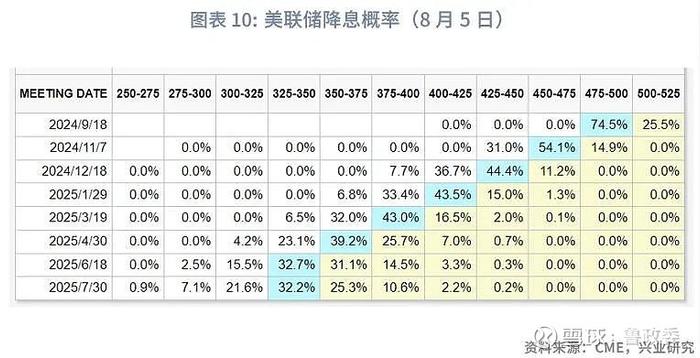

近期,全球市场riskoff情绪发酵,日元套息交易反转,推动日元、人民币均出现大幅上涨,多国权益市场普遍承压(相关研究请见《近期人民币和日元行情研判合集》[4])。截至8月5日,市场预期美联储9月降息的概率达到100%,预计美联储年内降息幅度也进一步上升至125bp。8月6日,海外市场情绪有所修复,套息交易反转的影响出现缓和。不过,套息交易的潜在风险仍然需要密切监测。一方面,截至7月30日,美国机构资产管理人的权益类期货净多头头寸占比处于十年高位,反映高收益资产的交易十分拥挤。另一方面,7月日元净空头一度逼近2007年的低位,表明套息交易的存量规模较高。因此,其风险是否完全释放仍有待观察。

对于我国货币政策而言,若套息交易反转进一步引发海外市场流动性风险,降准时点可能提前;随着海外主要央行货币政策转向,货币政策操作空间进一步打开,央行可能再度动用利率工具(相关研究请见《股市调整是否会引发货币政策宽松操作》)。

二、7月流动性回顾和8月流动性展望

2.17月流动性回顾

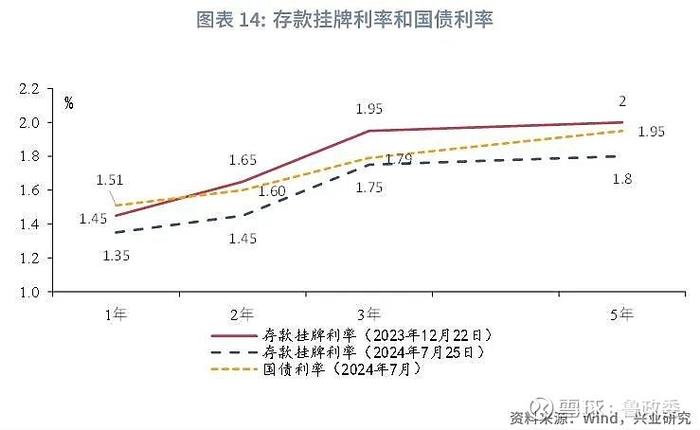

2024年7月,公开市场操作利率和存贷款利率迎来集中下调,同时,公开市场操作机制发生一系列改变。一是7天逆回购利率和1年期MLF利率分别下调10bp和20bp;二是1年LPR和5年LPR均下调10bp,国有大行下调存款挂牌利率,活期存款利率、1年期存款利率和2年期及以上存款利率分别下调5bp、10bp和20bp;三是公开市场操作机制方面,央行向公开市场一级交易商借入国债,推出临时隔夜回购工具,7天逆回购调整为固定利率、数量招标,适当减免MLF抵押品,MLF操作的时间未来可能调整为25日。总体来看,7月的货币政策操作降低了实体融资成本,同时,明确了7天逆回购利率的政策利率地位、弱化了MLF利率的政策色彩,丰富了央行公开市场操作工具箱(引入买卖国债、临时隔夜回购工具),有助于修复曲线形态和稳定银行息差。

7月流动性保持平稳,降息落地后,DR007的中枢下行至1.70%附近,NCD利率进一步下行至1.90%下方。7月上中旬DR007继续在1.80%附近运行,7月22日,7天逆回购降息后,DR007下行至1.70%附近,月末有所反弹;NCD利率来看,7月25日,1年MLF利率下调后,1年期股份行NCD利率继续下行至1.90%下方。7月地方债发行仍较缓慢,国债发行规模也较6月缩量,7月政府债合计净融资规模约6000亿元。信贷需求仍偏弱,7月票据利率整体下行,7月末1个月票据利率下跌至0.10%附近。

2.28月流动性展望

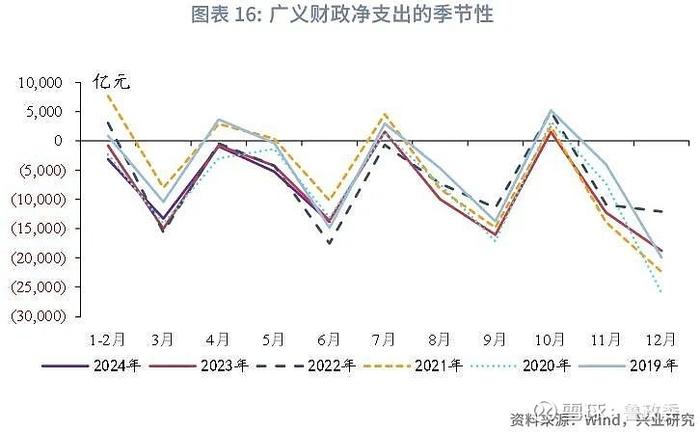

政治局会议要求“宏观政策要持续用力、更加给力”,8月专项债发行有望提速,政府债净融资可能达到1.5万亿元以上,流动性有望保持稳定。7月30日政治局会议要求,“要加快专项债发行使用进度”。根据已披露地方债发行计划,8月已披露计划发行新增地方债约6000亿元,8月专项债发行有望提速。8月国债到期合计接近6000亿元,其中包括4000亿元特别国债到期。8月29日到期的“17特别国债01”是2007年特别国债的续发国债,预计本次仍将通过定向发行的方式续发。预计8月国债公开发行规模在1.1-1.2万亿元,另外可能定向发行特别国债4000亿元;国债净融资规模可能达到0.9-1万亿元。如果地方债按计划发行,则政府债合计净融资可能达到1.5万亿元以上,为今年以来最大月度政府债净融资,与2023年10月政府债净融资规模相当。8月广义财政通常为净支出,预计广义财政净支出规模在0.8-1万亿元左右。8月不是缴税大月,缴税截止日为8月15日。

注:

[1]资料来源:财联社,防中长债风险,部分农商行再收监管调研通知,2024/7/17[2024/8/4],

[2]资料来源:何帆,郭于玮,鲁政委,流动性分层为何加剧,2023/8/31[2024/8/5],网页链接

[3]资料来源:何帆,郭于玮,鲁政委,农商行利率风险的宏观政策应对,2024/3/18[2024/8/5],网页链接

[4]兴业研究,近期人民币和日元行情研判合集,2024/8/3[2024/8/5],网页链接