【华安证券·金融工程】月度报告:7月权益市场低迷,稳健组合年内已录得4.6%

本系列报告聚焦于量化如何为绝对收益赋能,多维度深入探索国内绝对收益之路。对于稳健、均衡、进取型和激进型组合,我们月度对组合表现进行跟踪和回顾,并展示最新一期的持仓。欢迎在万得PMS搜索“华安金工”跟踪关注量化绝对收益组合:“华安金工-稳健型绝对收益组合”、“华安金工-均衡型绝对收益组合”、“华安金工-进取型绝对收益组合”和“华安金工-激进型绝对收益组合”。

7月权益市场低迷,债市表现强势

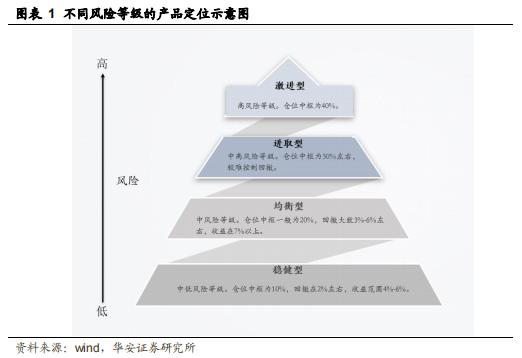

由于基本面因素遏制投资者风险偏好,7月A股整体表现低迷,沪指月内跌破2900点,月末,政治局会议定调总体偏积极,A股修复式反弹。整体来看,7月各宽基指数小幅下跌,中证500跌幅相对较大,为-1.14%,沪深300、中证1000分别小幅收跌-0.57%、-0.14%,主动股基表现弱于各宽基指数;债市方面,下旬货币政策发力,降息操作落地,7月债市表现强势,信用债收益率0.48%,国债收益率0.87%。

稳健组合持续创新高,年内已录得4.6%

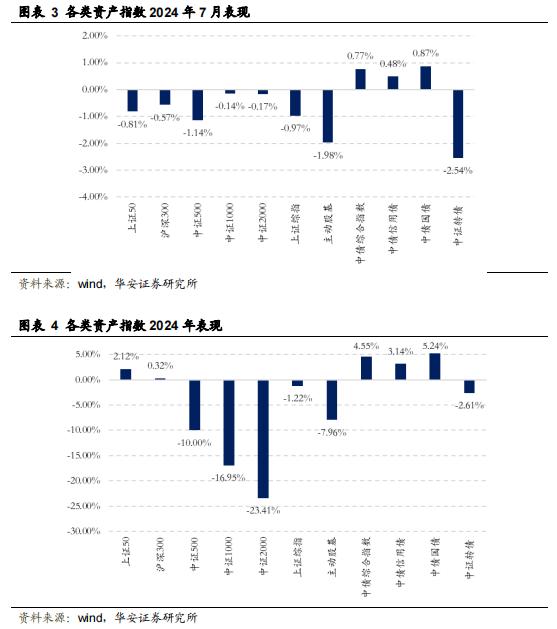

2024年7月,稳健型组合的收益率为0.58%,其中,红利低波PLUS月度收益为-0.81%;债券端,7月以AAA信用债为主的债券组合收益为0.74%。

资产配置方面,7月末,ERP指标超过95%分位数,组合权益仓位为11.44%,高于上月水平。

GARP组合7月表现稳定,均衡单月收益0.4%

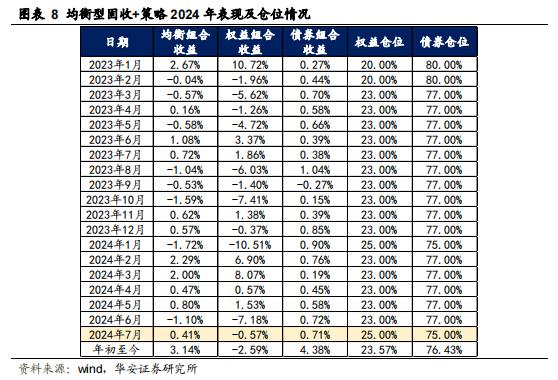

2024年7月,均衡型组合的收益率为0.41%,其中,权益组合月度收益为-0.57%;加入了AA+信用债的债券组合收益为0.71%。

资产配置方面,7月末ERP指标发出加仓信号,权益仓位为25%。

成长加速和行业轮动优选组合7月表现受挫

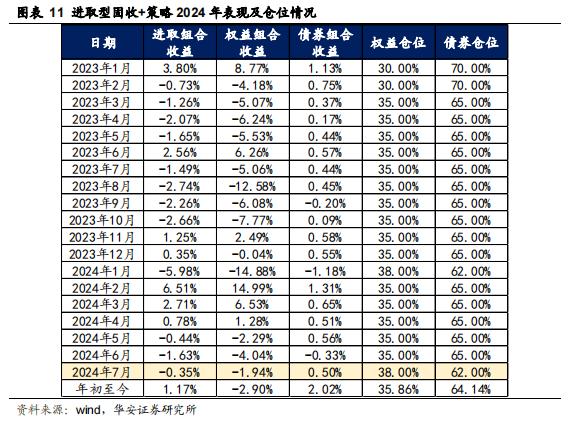

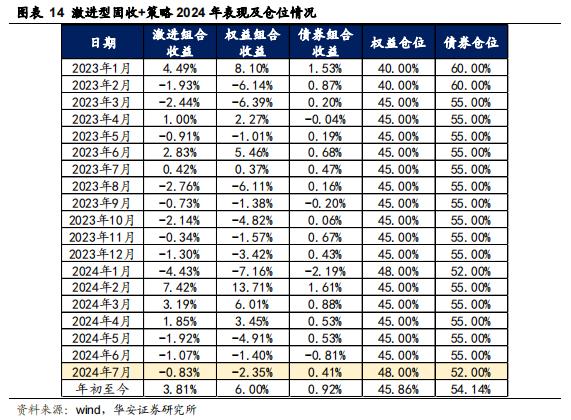

2024年7月,进取型组合收益率为-0.35%,激进型组合收益率为-0.83%,其中行业轮动优选组合为-1.4%;最新一期组合权益仓位分别为35%和45%。

本报告基于历史个股数据进行测试,历史回测结果不代表未来收益。未来市场风格可能切换,Alpha因子可能失效,本文内容仅供参考。

1

固收+生而逢时,用量化手段给固收做加法

传统而言,量化的投资目标都是在严控风险的前提下给投资者带来长期稳定的回报,这与绝对收益产品的诉求不谋而合。“量化绝对收益之路”系列开启对量化+绝对收益思路的探讨,深探绝对收益之路。对《固收+组合构建白皮书:大时代的小尝试》做简要的回顾:

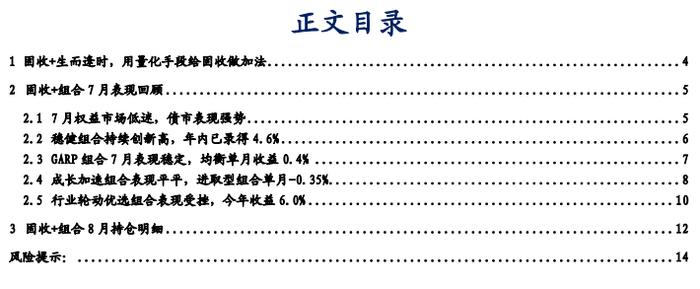

依据权益仓位对固收+产品做进一步细分,并对应到不同的风险等级中。具体而言,将产品权益中枢分为10%(0-15%),20%(15-25%),30%(25%-35%),40%(35%-50%)四档,分别对应稳健、均衡、进取和激进型产品,其收益风险特征以及投资目标归纳如下图所示:

基于上述分类,针对产品设计做详细探讨,以底层资产为工具,从权益、债券、资产配置三个方面介绍如何打造稳健型、均衡型、进取型和激进型固收+产品,将我们认为行之有效的,针对不同风险等级(R2-R5)的绝对收益固收+策略的,权益子策略、固收子策略与资产配置子策略的方案关键词罗列于下表:

2

固收+组合7月表现回顾

2.17月权益市场低迷,债市表现强势

回顾7月,经济数据显示经济增长有所放缓,地产销售再度走弱,内需不足尚未得到明显缓解,基本面因素遏制投资者风险偏好,A股整体表现低迷,沪指月内跌破2900点,月末,政治局会议定调总体偏积极,A股修复式反弹。整体来看,7月各宽基指数小幅下跌,市值分化较小,中证500跌幅相对较大,为-1.14%,沪深300、中证1000分别小幅收跌-0.57%、-0.14%,主动股基表现不佳,弱于各宽基指数,收跌-3.7%;债市方面,央行公开市场投放积极加码,下旬货币政策发力,降息操作落地,OMO利率下调10bp至1.80%,1年期及5年期LPR报价相应降低10bp至3.35%、3.85%,债市表现强势,信用债收益率0.48%,国债收益率0.87%。

2024年以来,整体呈现债强股弱,大盘、高股息资产具有亮眼表现。

2.2稳健组合持续创新高,年内已录得4.6%

2024年7月,稳健型组合的收益率为0.58%,市场下行期间组合表现较好,其中,权益组合(红利低波PLUS)月度收益为-0.81%(同期中证800为-0.71%);债券端,7月以AAA信用债为主的债券组合收益为0.74%。

资产配置方面,稳健型组合采用风险预算+ERP阶梯式择时:7月末,ERP指标超过95%分位数,组合权益仓位为11.44%,高于上月水平。

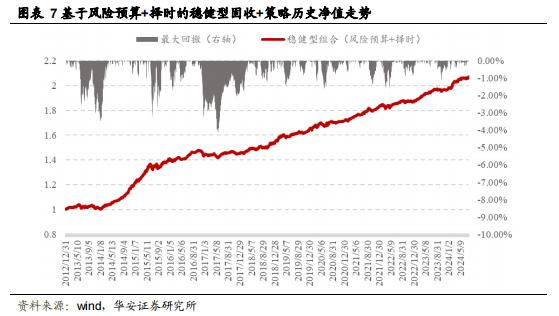

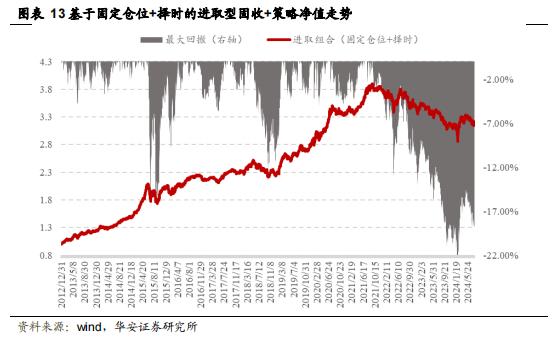

2024年初至今,稳健型组合的收益率为4.63%,最大回撤为-0.52%,具有较强的风险控制能力。其中,权益组合(红利低波PLUS)收益为3.94%,受益于与当下红利风格相契合;债券组合收益为4.51%(同期中债-新综合指数收益率4.55%)。

从历史来看(2013.1.1~2024.7.31),稳健型策略(RB+ERP)的年化收益为6.53%,夏普比为2.54,Calmar比为1.59,表现稳定。

2.3GARP组合7月表现稳定,均衡单月收益0.4%

2024年7月,均衡型组合的收益率为0.41%,其中,权益组合(GARP优选)表现出色,月度收益为-0.57%(同期中证全指收益率-0.48%);加入了AA+信用债的债券组合收益为0.71%。

资产配置方面,均衡型组合采用固定仓位+ERP阶梯式择时:7月末ERP指标发出加仓信号,权益仓位为25%。

2024年至今,均衡型组合的累计收益率为3.14%,最大回撤为-5.89%,其中,权益组合(GARP优选)收益为-2.59%(同期中证全指收益为-9.08%);债券组合收益为4.38%(同期中债-新综合指数收益率4.55%)。

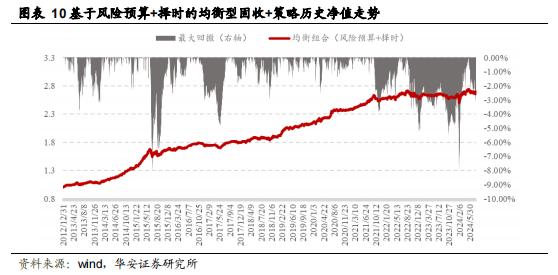

截至2024年7月31日,基于ERP阶梯式择时的均衡型策略的年化收益为8.99%,所有年份均能获得正收益,夏普比为1.85,Calmar比为1.11,表现优异。

2.4成长加速组合表现平平,进取型组合单月-0.35%

2024年7月,进取型组合的收益率为-0.35%,其中,权益端(成长行业-业绩加速组合)收益为-1.94%;而配置可转债的债券组合收益为0.50%。

资产配置方面,进取型组合采用了固定仓位+ERP阶梯式择时:7月末,ERP指标发出加仓信号,权益仓位为38%,与上月持平。

2024年初至今,进取型组合的收益率为1.17%,最大回撤为-10.01%。其中,权益组合收益为-2.90%,债券组合收益为2.02%。

自2013.1.1-2024.7.31,基于固定仓位+择时的进取型策略的年化收益为10.67%,夏普比为1.19,Calmar比为0.40。

2.5行业轮动优选组合表现受挫,今年收益6.0%

2024年7月,激进型组合的收益率为-0.83%,其中,权益组合(行业轮动-股票优选组合)收益为-2.35%;而配置可转债的债券组合收益为0.41%。

资产配置方面,激进型组合采用了固定仓位+ERP阶梯式择时:7月末,ERP指标发出加仓信号,激进组合权益仓位为48%。

2024年初至今,激进型组合的收益率为3.81%,最大回撤为-9.25%。其中,权益组合收益为6.0%,债券组合收益为0.92%。

自2013.1.1-2024.7.31,基于固定仓位+择时的激进型策略的年化收益为17.26%,夏普比为1.28,Calmar比为0.70。

3

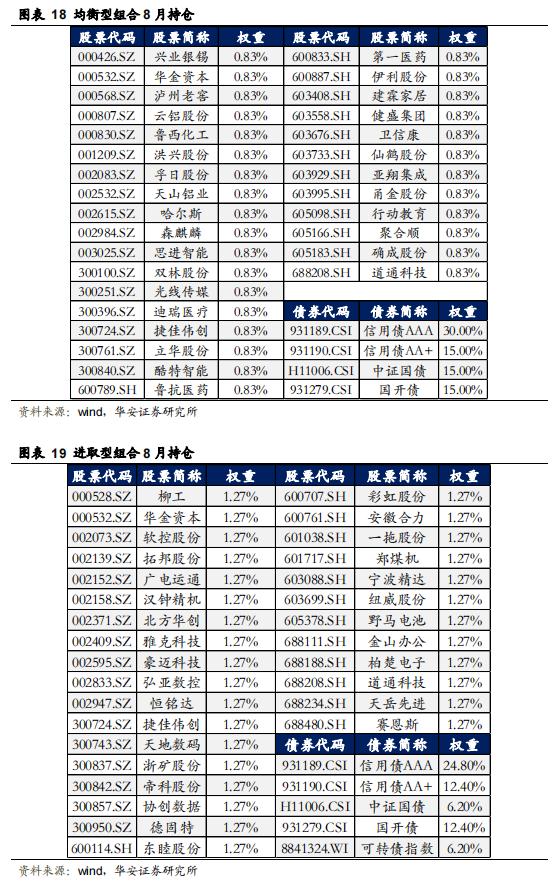

固收+组合8月持仓明细

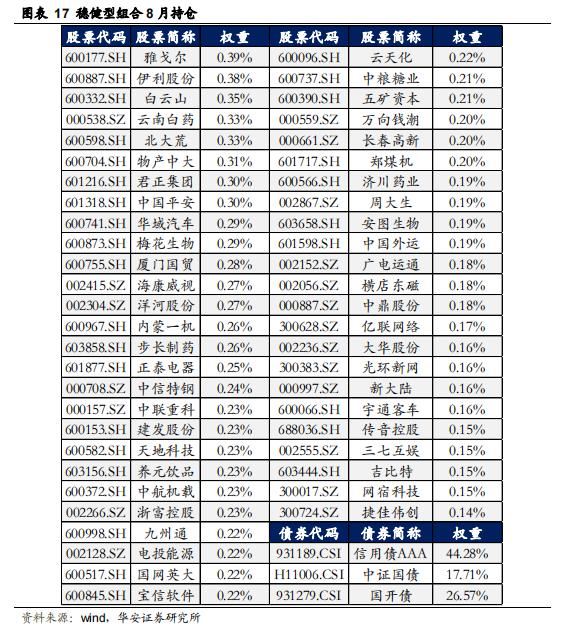

上述绝对收益型组合均采用月度调仓,2024年8月的稳健型、均衡型、进取型和激进型组合持仓明细见下表所示。

欢迎在万得PMS搜索“华安金工”跟踪关注量化绝对收益组合:“华安金工-稳健型绝对收益组合”、“华安金工-均衡型绝对收益组合”、“华安金工-进取型绝对收益组合”和“华安金工-激进型绝对收益组合”。

本报告基于历史个股数据进行测试,历史回测结果不代表未来收益。未来市场风格可能切换,Alpha因子可能失效,本文内容仅供参考。

本报告摘自华安证券2024年8月1日已发布的《【华安证券·金融工程】月度报告:7月权益市场低迷,稳健组合年内已录得4.6%》具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准

分析师:严佳炜 执业证书号:S0010520070001

分析师:吴正宇 执业证书号:S0010522090001