天有为IPO拟募资30亿超总资产近7亿的“底气”?

三年时间,净利润增长了近十倍,黑龙江天有为电子股份有限公司(下称,天有为)冲击A股市场的信心似乎更足了。

招股说明书显示,天有为主要从事汽车仪表的研发设计、生产、销售和服务,并逐步向智能座舱领域拓展。公司主要产品包括电子式组合仪表、全液晶组合仪表、双联屏仪表及其他汽车电子产品与服务。

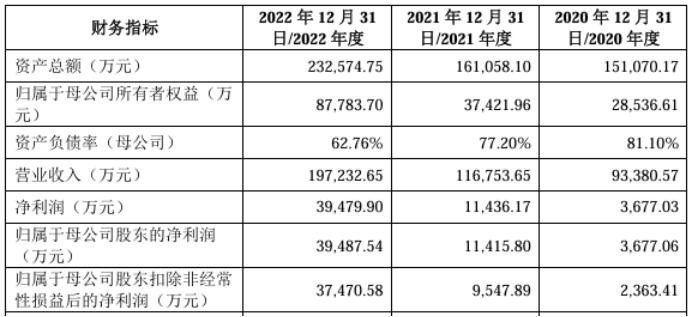

2020年至2022年,天有为营业收入分别为9.34亿元、11.68亿元和19.72亿元,净利润分别是3677.03万元、1.14亿元、3.95亿元。三年间,公司营收增长111.13%,净利润增长973.69%,净利润增速远超营收。

近期,天有为更新的上交所下发的问询函回复材料显示,2023年公司营收为34.37亿元,净利润约9亿元。

天有为本次拟在上交所主板公开发行股份数量不超过4000万股,且不超过发行后总股本的25%,预计募资30.04亿元。需要注意的是,截至2022年年末,公司总资产为23.26亿元。

除了募资金额超过总资产引得市场“质疑”以外,投资者对于天有为净利润增速之快以及研发费用投入等方面也存在好奇之心,以及两度被前员工讨薪吃官司等。

这些诸多的因素交织下,天有为IPO的底气仍会十足么?

未足额缴纳社保4400万元

从天有为近几年业务营收来看,公司境外收入占比提升明显。

招股书显示,2020年至2022年,公司境外销售收入占主营业务收入的比例分别为5.36%、13.96%和47.06%。其中,大部分境外收入都来自于现代集团。

再加上现代集团在国内对天有为的采购,公司对现代集团业务的依赖愈加明显。2020年至2022年,天有为向现代汽车集团的销售金额占营业收入的比例分别为10.31%、23.21%和53.03%。

对于净利润的快速增长,招股书显示,天有为除了在主营业务上获得的,也存在其他营业外收入的贡献。

2020年至2022年,天有为享受政府财政补贴,计入当期损益的政府补助金额分别为2083.75万元、1729.37万元和4037.75万元,占当期利润总额的71.14%、13.68%和9.12%。

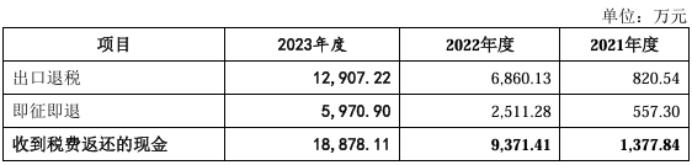

另外,天有为还享受出口退税政策。问询函回复材料显示,2021年至2023年,公司出口退税金额分别为820.54万元、6860.13万元、12907.22万元,收到税费返还的现金分别是1377.84万元、9371.41万元、18878.11万元。

在成本支出方面,天有为受到关注最多的是公司在员工社保、公积金缴纳方面存在不足。

招股书显示,2020年末,公司仅为14%左右的员工缴纳社保,缴纳公积金人数则为0;到了2022年,公司也只为近一半的员工缴纳了社保和住房公积金,就算是工伤保险也不是100%缴纳,缴纳比例只有87.55%。

对此,公司解释称,未为全部员工缴纳社会保险,主要由于部分员工自愿放弃缴纳、或自行缴纳新农合及/或新农保、部分员工当月入职尚未办理完毕缴纳手续、或在手续办理完毕前已离职等;未为全部员工缴纳住房公积金则因公司员工多为当地农村户口,该部分员工在户籍地一般拥有宅基地和自建住房,自愿放弃缴纳住房公积金。

若足额缴纳社保和住房公积金,2020年至2022年,天有为则需补缴的金额分别为2176.67万元、712.7万元及1527.92万元,占同期归母净利润的比例分别达到59.2%、6.24%和3.87%,三年的累计欠缴金额高达4417万元。

综上来计算,如果天有为在2020年为全部员工缴纳社保和公积金,并且去掉政府补助金额以后,公司当年或许难以实现盈利。

在上交所下发的问询函中要求天有为说明,未足额缴纳社会保险、住房公积金的理由是否合理、依据是否充分,是否构成重大违法行为,并对本次发行构成法律障碍。

对此,天有为并未给出进一步的解释,只是表示此前的理由具有合理性,依据充分。

然而,根据《社会保险法》和相关法律规定,员工不能自愿放弃缴纳社保。社会保险是由国家通过立法强制建立的社会保障制度,用人单位和劳动者都必须依法参加社会保险。

因此,有行业人士指出,天有为在报告期内大量未足额缴纳社保的行为,或不符合“合规运营”的IPO发行条件。

约六成研发投入发工资

天有为在招股书中表示,公司坚持将自主研发和技术创新作为企业持续发展的源动力,不断投入资金强化技术研发,分别在绥化、哈尔滨、大连设立3所研发机构,并建设有1座EMC专业实验室,形成了较强的技术研发能力与完善的产品开发和项目管理团队。

天有为也因此享受相关的税收优惠政策,主要包括公司高新技术企业所得税优惠、研发费用加计扣除、高新技术企业购置设备和器具企业所得税税前一次性扣除和100%加计扣除、软件销售增值税即征即退等。2020年至2022年,公司所得税优惠金额分别为712.40万元、1099.13万元和3330.18万元。

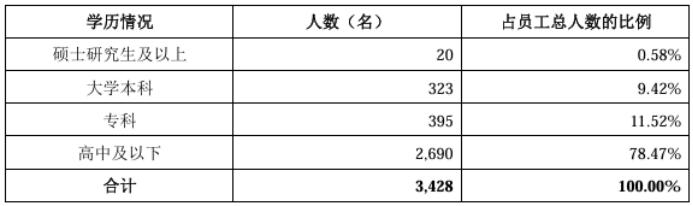

众所周知,高新技术企业往往都有一支高学历、高素质的人才队伍。在天有为高学历的人才仅占员工总数的一成。

招股书显示,截至2022年年末,天有为共有3428名员工,其中研发人员有556名。从员工学历来看,公司硕士及以上员工共有20名,大学本科员工共有323名,本硕学历约为员工总数的10%。以此来推算,天有为研发人员中至少有200多名是专科学历。这样一支研发团队,其研发实力究竟强在哪里,不免让人好奇。

2020年至2022年,天有为研发费用分别为6357.93万元、7437.06万元和8458.02万元,占当期营收比例为6.81%、6.37%、4.29%。

具体来看,2020年至2022年,天有为研发费用中占比最高的是职工薪酬,占比分别是57.59%、56.61%、59.44%;其次是材料及燃料动力,费用占比分别是21.41%、26.70%、19.85%。

如果天有为研发费用存在“水分”的话,那么公司通过研发费用加计扣除获得的税收优惠是否也要重新计算。

专利方面,天有为在招股书中指出,公司拥有境内专利131项,其中发明专利48项、实用新型专利70项、外观设计专利13项,拥有国际专利1项,软件著作权18项。

值得一提的是,上交所下发的问询函中指出,天有为及其子公司拥有的已授权专利中存在12项继受取得的专利,系为实际控制人及其家庭成员分别于2017年、2018年将其持有的专利无偿转让至天有为。

另外,问询函回复报告显示,天有为存在5项专利与现代汽车、起亚汽车共有的情况。天有为表示,5项共有专利系在公司与现代汽车和起亚汽车的业务合作过程中产生。

除了天有为研发实力让人好奇,公司的资产评估状况也存在疑问。

天有为招股书显示,资产评估机构声明,本机构及签字资产评估师已阅读招股说明书,确认招股说明书与本机构出具的资产评估报告无矛盾之处。本机构及签字资产评估师对发行人在招股说明书中引用的资产评估报告的内容无异议,确认招股说明书不致因上述内容而出现虚假记载、误导性陈述或重大遗漏,并承担相应的法律责任。

不过,由于两位签字资产评估师均已离职,所以无法在资产评估机构声明中签字。不知道两位签字资产评估师是因为离职而无法签字,还是因为不愿签字而离职。

两度被前员工起诉

天有为与公司前员工即柳州分公司原负责人彭超云的一宗诉讼纠纷也受到了市场的广泛关注,上交所在问询函中对该事件进行问询。

招股书显示,天有为自2010年起与彭超云合作经营,约定彭超云担任柳州分公司负责人,负责柳州分公司的日常运营及销售等事宜,按照柳州分公司销售情况给予彭超云相应的收益。

天有为的前身天有为有限与彭超云于2018年2月28日签订《合作经营协议之终止协议》,约定终止前述合作经营协议,由柳州子公司承接柳州分公司的业务、资产、人员,并注销柳州分公司,彭超云将持有柳州子公司49%股权转让给天有为。前述事项完成后由彭超云通过增资方式持有天有为3%股权;此外,彭超云确认2018至2020年柳州子公司/分公司销售仪表盘不低于50万台、60万台、72万台,3%股权实施完成后在柳州子公司任职年限不低于8年。

自上述协议签署后,彭超云继续在柳州分公司、柳州子公司任职,2022年6月彭超云从柳州子公司离职,2022年9月彭超云向法院提起合同纠纷的诉讼。诉请法院判令天有为有限和柳州天有为共同向彭超云支付2018年至2021年的分红款及费用,暂定约4496.80万元。

就在天有为IPO被上交所受理的前一个月,也就是2023年5月,天有为与彭超云达成和解,公司实际控制人王文博、吕冬芳与彭超云签署了《财产份额转让协议》,约定王文博、吕冬芳将其持有的方缘合伙49.4999万元的份额无偿转让给彭超云,在转让时方缘合伙持有公司约342.16万股的股份,占公司总股本的比例为2.85%。同日彭超云向柳州市柳南区人民法院申请撤诉。

选择在递表前提起诉讼,彭超云明显是有备而来。与彭超云相比,天有为有限的另一名销售员工李大彬就没有这么幸运。

问询函回复报告显示,天有为有限与原销售人员李大彬于2013年分别签署《聘用合同》,约定天有为有限按照其所负责客户回款的一定比例向其支付销售提成,该等提成安排与天有为有限和彭超云签订的合作经营协议中的收益分配安排存在相似性。

李大彬于2020年9月从天有为离职后,于2020年10月以天有为有限不向其支付销售提成为由,向重庆市江津区劳动人事争议仲裁委员会提出劳动仲裁。重庆市江津区劳动人事争议仲裁委员会于2020年12月14日作出仲裁裁决书,裁决天有为有限应支付李大彬合计718.28万元款项。

天有为有限不服重庆市江津区劳动人事争议仲裁委员会的上述裁决,于2020年12月21日在黑龙江省绥化市北林区人民法院提起诉讼,黑龙江省绥化市北林区人民法院一审判决认定李大彬诸多行为违反了《聘用合同书》中的约定,天有为有限无需向李大彬支付款项;后李大彬向黑龙江省绥化市中级人民法院提起上诉,黑龙江省绥化市中级人民法院于2023年3月15日做出终审判决,认定发行人无需向李大彬支付销售提成款,李大彬要求发行人支付提成款的诉讼请求亦不应予以支持。

天有为最终表示,公司与李大彬纠纷已得到解决。

同样是向天有为追讨销售提成,只不过彭超云是在公司递表前提起诉讼,而李大彬提起诉讼的时间较早。最终结果却大相径庭,一个拿回了自己应得的,一个却白白浪费了几年诉讼时间。

上交所在问询函中要求天有为披露与彭超云诉讼是否涉及对公司客户稳定性、财务状况、经营成果、声誉、业务活动、未来前景等方面影响的内容。

对此,天有为表示,公司声誉未受到影响,业务活动正常进行,公司订单充足,未来发展前景良好。

显然,这样的回复要想彻底打消监管机构的担忧,大概还需要一些时间的验证。