东海研究 | 总量:出口有所放慢,进口超预期回暖——国内观察:2024年7月进出口数据

证券分析师:

刘思佳,执业证书编号:S0630516080002

胡少华,执业证书编号:S0630516090002

联系人:

高旗胜,邮箱:gqs@longone.com.cn

//报告摘要//

事件:8月7日,海关总署发布2024年7月外贸数据。7月,以美元计价,出口当月同比7.0%,前值8.6%;进口当月同比7.2%,前值-2.3%;贸易顺差846.5亿美元,较前值略有收窄。

核心观点:7月出口增速有所放慢,但当月同比7.0%仍处于较快增长水平。韩国和越南出口景气度仍高,海运价格进一步上行,或反映7月外需韧性较强。但7月全球制造业PMI明显走弱,今年以来首次落入收缩区间,或预示未来我国出口增速可能会回落。国别看,我国对美、欧出口增速继续加快;产品看,船舶、汽车出口仍表现较好,电子产品出口继续回暖。进口方面,7月进口增速超预期回升,基数回落或有较强支撑,工作日天数较去年多2天对工业生产和进口也可能有拉动,多数主要产品进口增速回暖。往后看,7月政治局会议提及“外部环境变化带来的不利影响增多”,考虑到美国经济降温和大选因素,在坚定不移实现全年增长目标的背景下,宏观政策对于提振内需的支持有望“更加给力”。

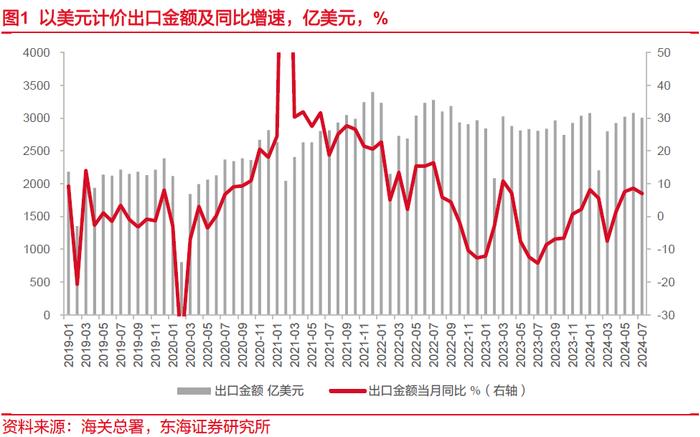

出口增速不及预期,但仍处较快增长水平。以美元计价,7月出口当月同比7.0%,较6月的8.6%有所放慢,但仍较快增长。从基数看,去年7月出口同比从前值-12.4%回落至-14.3%,绝对规模也有所下降。从预期看,7月出口增速Wind一致预期为9.5%,出口7.0%的增速弱于市场预期。从环比看,7月出口环比-2.3%,相较2019-2023年同期均值3.27%偏弱。

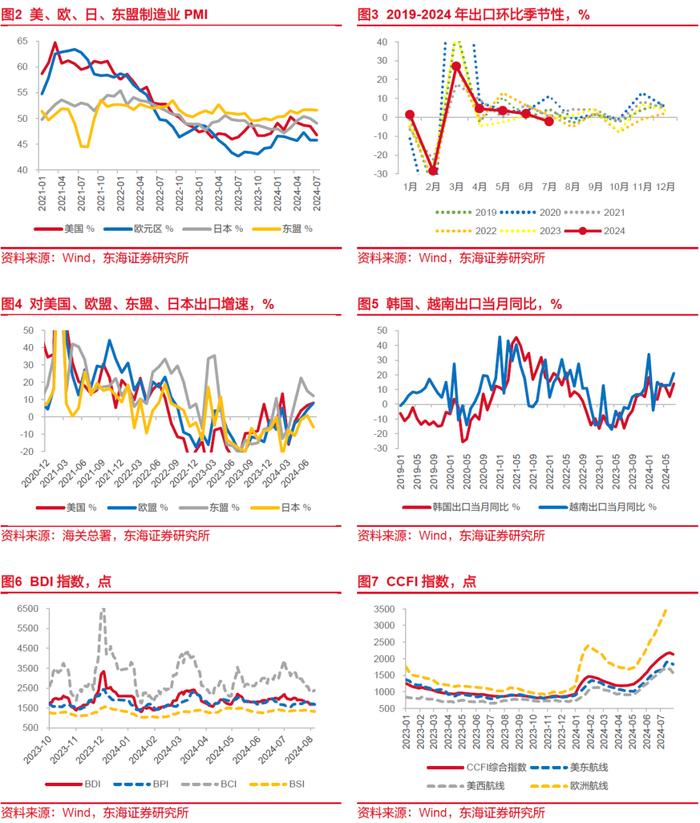

全球制造业PMI回落明显,但外需或有韧性。7月全球制造业PMI环比下降1.1个百分点至49.7%,今年以来首度落入收缩区间。其中,美国、日本制造业PMI明显走弱;欧元区环比持平;东盟环比略降0.1个百分点。从韩国和越南的出口风向来看,7月韩国出口从6月的5.1%升至双位数增长(13.9%),越南出口增速则进一步上行至21%。此外,7月BDI指数、CCFI指数均环比上升,海运价格上行也反映外贸需求仍有韧性。

分国别看,对美、欧出口增速继续加快。7月,我国对美国、欧盟出口当月同比较前值分别上升1.5个、3.9个百分点,其中对欧盟出口增速抬升或有基数回落因素;对日本出口当月同比由正转负;对东盟出口增速下行2.9个百分点至12.2%,连续三个月保持双位数增长。分产品看,船舶出口仍较强势,电子产品出口继续回暖。1)船舶出口增速在基数明显抬升的情况下小幅加快,主要受价格拉动。2)汽车出口量价双升,数量拉动相对明显。3)消费电子相关的“自动数据处理设备及其零部件”出口增速自2022年12月触底以来持续回暖,7月出口增速大幅加快9.5个百分点,手机出口增速也较前值加快3.1个百分点至5%。

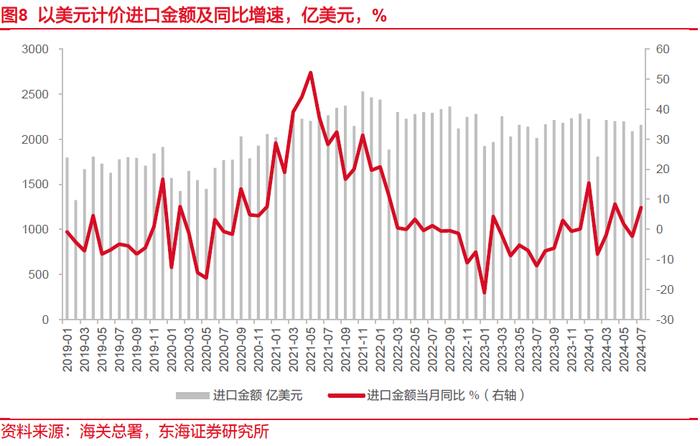

进口增速超预期回升。7月进口当月同比7.2%,较6月-2.3%大幅回升,也好于市场预期的3.0%。去年7月基数有所回落,低基数效应对今年7月进口有较好支撑。同时,今年工作日天数较去年多2天,对工业生产和进口也可能有拉动。今年7月官方制造业PMI新订单指数环比下降0.2个百分点至49.3%,连续4个月下滑,反映内需仍然偏弱。从主要产品看,7月多数产品进口增速回暖。原油、成品油、煤、铁/铜矿砂及其精矿等上游资源品进口均量价双升,其中原油进口有基数明显下沉的支撑。汽车、集成电路进口量价齐升,二者均为价格贡献更大。飞机进口量跌价升,进口金额当月同比大幅上升45.7个百分点,基数显著回落可能是主要原因。

风险提示:国际地缘政治风险;国内政策落地不及预期。

//正文//

▌1.出口增速有所放慢且不及预期

出口增速不及预期,但仍处较快增长水平。以美元计价,7月出口当月同比7.0%,较6月的8.6%有所放慢,但仍较快增长。从基数看,去年7月出口同比从前值-12.4%回落至-14.3%,绝对规模也有所下降,2023全年出口月均值为2816亿美元,去年7月出口金额(2808亿美元)较全年均值偏低,因此基数下沉对今年7月增速有一定支撑。从市场预期看,7月出口增速Wind一致预期为9.5%,7月官方制造业PMI中新出口订单指数环比升0.2个百分点至48.5%,因此7月出口7.0%的增速弱于市场预期。从环比看,7月出口环比-2.3%,相较2019-2023年同期均值3.27%偏弱。整体看,7月出口增速在基数下降的情况下不及预期,反映出口形势有所降温。

全球制造业PMI回落明显,但外需或有韧性。7月全球制造业PMI环比下降1.1个百分点至49.7%,今年以来首度落入收缩区间。其中,美国、日本制造业PMI明显走弱,环比分别下降1.7个、0.9个百分点至46.8%、49.1%;欧元区制造业PMI环比持平(45.8%),景气度仍偏低;东盟制造业PMI环比略降0.1个百分点至51.6%。从韩国和越南的出口风向来看,外需并不如PMI数据表现的弱势。7月韩国出口从6月的5.1%升至双位数增长(13.9%),其中7月前20日韩国半导体出口同比增57.5%(前值50.2%);越南7月出口增速则进一步上行至21%,连续5个月保持双位数增长。此外,7月BDI指数均值环比略升0.2%,CCFI综合指数均值环比升19.1%,海运价格上行也反映外贸需求仍有韧性。

分国别看,对美、欧出口增速继续加快。7月,我国对美国、欧盟出口当月同比较前值分别上升1.5个、3.9个百分点至8.1%、8.0%,其中对欧盟出口增速抬升或有基数回落因素;对日本出口当月同比由正转负至-6.0%。作为我国第一大贸易伙伴,7月对东盟出口当月同比下行2.9个百分点至12.2%,连续三个月保持双位数增长。

▌2.船舶出口仍较强势,电子产品继续回暖

高新技术和机电产品升至双位数增长,船舶维持强势,电子产品出口继续回暖。从出口产品看,大类中,7月高新技术产品、机电产品出口当月同比较前值分别加快5.2个、2.5个百分点至11.5%、10.0%;农产品出口当月同比回落至1.6%。

从主要产品看,1)船舶出口增速在基数明显抬升的情况下小幅加快,主要受价格拉动,7月出口数量较6月下降7.8个百分点。2)汽车出口实现量价双升,数量拉动相对明显,7月汽车出口金额较6月上升1.2个百分点至13.8%,而出口数量则上升7.8个百分点至26.2%。3)消费电子相关的“自动数据处理设备及其零部件”出口增速自2022年12月触底以来持续回暖,7月出口金额当月同比大幅加快9.5个百分点至19.3%。同时,7月手机出口金额当月同比也较前值加快3.1个百分点至5%。与近期韩国半导体出口的强势表现相结合,或指向全球消费电子市场逐步回暖。

其他产品看,7月集成电路出口量价双升,出口金额增速升至27.7%;成品油、钢材出口基数保持稳定,但7月二者出口量价齐跌;家具、灯具、箱包、服装玩具等轻工产品7月出口增速均有不同程度回落;肥料出口增速大幅抬升,或主要受益于基数明显回落。

▌3.进口增速超预期回升,内需或有回暖

进口增速超预期回升。7月进口金额2159.1亿美元,当月同比7.2%,较6月-2.3%大幅回升,也好于市场预期的3.0%。去年7月基数有所回落,进口金额从前值2140亿美元降至2015亿美元,当月同比从-7.0%降至-12.1%,低基数效应对今年7月进口有较好支撑。同时,今年7月工作日天数较去年多2天,对工业生产和进口也可能有拉动。今年7月官方制造业PMI新订单指数环比下降0.2个百分点至49.3%,连续4个月下滑,反映内需仍然偏弱。环比来看,7月进口环比3.4%,强于过去三年均值-2.71%。因此,7月进口增速超预期回升且好于季节性,表明内需有一定回暖。

分产品大类看,7月,机电产品、高新技术产品、农产品进口增速较6月均有不同程度上升,其中前两者升幅超10个百分点。

从主要产品看,7月多数产品进口增速回暖。原油、成品油、煤、铁/铜矿砂及其精矿等上游资源品进口均量价双升,其中原油进口有基数明显下沉的支撑。汽车、集成电路进口量价齐升,二者均为价格贡献更大,进口金额当月同比较前值分别上升23.6、15个百分点。飞机进口量跌价升,其中进口数量当月同比回落26.8个百分点,但进口金额大幅上升45.7个百分点,基数显著回落可能是主要原因,2023年7月飞机进口金额增速从568.8%明显回落至26.7%。

从内需看,7月政治局会议提到“国内有效需求不足,经济运行出现分化”,6月社零当月同比回落至2.0%,固投累计同比略降至3.9%,其中基建投资从一季度的6.5%回落至5.4%。考虑到未来美国经济或继续降温,以及美国大选结果对我国出口可能产生的影响,外需环境或面临更多不确定性,政治局会议提及“外部环境变化带来的不利影响增多”。在坚定不移实现全年增长目标的背景下,宏观政策对于提振内需的支持或将“更加给力”。8月3日,国务院印发《关于促进服务消费高质量发展的意见》,培育文化娱乐、旅游/体育、数字/绿色等服务消费新增长点。在房地产领域,7月楼市需求转弱,当月30城商品房成交面积环比-26%。往后看,一方面,3000亿元左右超长期特别国债资金加力支持设备更新和消费品以旧换新,有望对制造业和消费市场形成一定支撑;另一方面,政策对房地产或将继续保持积极态度。

▌4.核心观点

7月出口增速有所放慢,但当月同比7.0%仍处于较快增长水平。韩国和越南出口景气度仍高,海运价格进一步上行,或反映7月外需韧性较强。但7月全球制造业PMI明显走弱,今年以来首次落入收缩区间,或预示未来我国出口增速可能会回落。国别看,我国对美、欧出口增速继续加快;产品看,船舶、汽车出口仍表现较好,电子产品出口继续回暖。

进口方面,7月进口增速超预期回升,基数回落或有较强支撑,工作日天数较去年多2天对工业生产和进口也可能有拉动,多数主要产品进口增速回暖。

往后看,7月政治局会议提及“外部环境变化带来的不利影响增多”,考虑到美国经济降温和大选因素,在坚定不移实现全年增长目标的背景下,宏观政策对于提振内需的支持有望“更加给力”。

▌5.风险提示

1)国际地缘政治风险:俄乌冲突、巴以冲突存在不确定性,可能出现超预期扰动风险,或对地缘政治形势产生影响;

2)国内政策落地不及预期:可能导致市场信心无法顺利恢复,内需修复力度可能偏弱,影响经济内生增长动力。

//报告信息//

证券研究报告:《出口有所放慢,进口超预期回暖——国内观察:2024年7月进出口数据》

对外发布时间:2024年08月07日

报告发布机构:东海证券股份有限公司

//声明//

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告

本报告中准确反映了署名分析师的个人研究观点和结论,不受任何第三方的授意或影响,其薪酬的任何组成部分无论是在过去、现在及将来,均与其在本报告中所表述的具体建议或观点无任何直接或间接的关系

署名分析师本人及直系亲属与本报告中涉及的内容不存在任何利益关系

本报告基于本公司研究所及研究人员认为合法合规的公开资料或实地调研的资料,但对这些信息的真实性、准确性和完整性不做任何保证本报告仅反映研究人员个人出具本报告当时的分析和判断,并不代表东海证券股份有限公司,或任何其附属或联营公司的立场,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章在法律允许的情况下,本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供多种金融服务

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断

本报告版权归“东海证券股份有限公司”所有,未经本公司书面授权,任何人不得对本报告进行任何形式的翻版、复制、刊登、发表或者引用

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动

五、公众号声明:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施通过新媒体形式制作的本公众号所推送的信息及内容仅面向东海证券客户中金融机构专业投资者若您不属于金融机构专业投资者,请取消关注本公众号,请勿订阅、接受、使用或转载本公众号中的任何推送信息