毕马威2024年证券业调查系列(二)寻找降本与增效的平衡点:证券行业金融科技的投入优化与价值经营

随着资本市场信息化、数字化、智能化水平不断提升,证券行业已从战略高度布局金融科技,数字化转型广度和深度不断加大,行业数字化转型提速发力并取得阶段性成果。科技能力的持续塑造和增强作为证券公司打造核心竞争力的重要作用不言而喻,然而科技投入也往往伴随着高昂的成本,在目前的经济环境与市场环境下,如何去平衡“科技投入”和“成本控制”、如何去评价科技产出进而去调整科技投入决策,是证券公司亟待解决的问题。

从金融科技的“投入”视角来看,近几年证券业各类科技资源投入的持续快速增长趋势明显,并在监管鼓励下与自身营业收入和利润水平挂钩,决心渐进;而从“产出”视角来看,券商管理层对于金融科技投入所带来的直接与间接效益的关注度持续提升,数字化改革进程对业务价值的正向促进效果正等待被检验评估,而其评估结果同样考验着下一阶段数字化转型战略的决心定力与决策方向。因此,如何建立一套科学、清晰的金融科技投入与价值产出的衡量机制,以持续洞察并校准数字化转型的业务价值属性,促进管理层精准决策、支撑数字化长期战略的执行,是每一位证券行业数字化管理者所必须面对的重要课题。

一、趋势挑战

金融科技盲目投入、业务价值不管不顾的日子一去不返

据行业公开数据统计观察,近年来证券行业不断加大金融科技资源投入,公司业绩阶段性承压、竞争态势白热化并未阻碍券商发力布局金融科技。在2023年中证协印发的《证券公司网络和信息安全三年提升计划(2023-2025)》指导下,证券行业金融科技市场或将迎来增幅小高峰。其中,2023年106家券商IT投入达430亿,同比增长达到7%。从投入趋势方向来看,大致可以分为以下四类:

新服务:推进技术业务相辅相成的新动能。以业务发展为导向,推进传统与创新业务与管理在新技术上的应用场景与价值实践落地,穿透“产品、体验、成本”三要素,为公司提供更好的管理、更优的服务。

新增长:培育数字化增长的新源泉。强调信息科技人员队伍建设和信息技术管理体系优化,券商从组织、机制、人才切入,提升信息技术治理能力、培育自主研发能力。

新数据:打造数字化转型的新引擎。迈入数字时代,券商意识到需要强化自身的“数据智能”,从数据中提取信息、获取知识,最终创造业务价值,促进业务的可持续发展;“强化数据资产化管理”及“提升数据场景化应用”已经被提升到战略层面。

新基建:打造数字化转型的新底座。随着大数据、云计算、区块链、人工智能等新兴信息技术开始在证券行业深入应用,不断变化的市场以及趋于严格的监管合规也对券商提出更高的要求。为了快速响应持续变换的市场与客户需求、提升自身核心竞争力,证券业进入以业务数字化、数字业务化为特征的数字化转型关键期,不断探索基础设施升级,以支持业务迭代与模式调整,实现降本增效。

金融科技的持续高投入与战略性定位,自然反衬对其业务价值贡献的思考,并催生券商公司内部各层级对金融科技资源投入必要性及其业务价值产出匹配性的发问,并逐渐将该议题上升到全公司战略决策层面。

管理层关注金融科技的业务价值贡献度。科技投入是否物尽其用,其业务价值是否得到科学客观的评价,并清晰反映在业务赋能表现上、与公司战略方向相匹配?

业务层关注金融科技的服务能力匹配度。为及时响应、有效支撑业务需求,金融科技的各类资源是否得到合理配置,科技能力与服务水平是否令业务满意,科技投入成本是否进行了清晰的计划与核算、“业务买单”是否明明白白?

科技层关注金融科技的资源成本有效性。为落实金融科技在公司战略中的定位,支撑、赋能甚至引领业务发展,科技自身的资源与能力储备是否充分?科技资源投入如何进行完整识别和标准化成本计量,合理映射并分摊至业务需求方?科技人员队伍和基础设施的生产效能是否具备行业竞争力?

二、应对之道

引入金融科技投入价值产出比(FT-ROI)量化评价与管理体系,科学评估、合理决策,释放数字化转型效益与效能

为应对上述“灵魂拷问”,券商可根据自身数字化转型发展阶段,建立配套的科技业务价值评估体系。毕马威基于多年金融业数字化转型与金融科技治理实战经验,开创性提出金融科技投入价值产出比(FT-ROI)量化评价与管理体系,从业务视角将金融科技投入与业务价值产出进行关联与量化,展现科技投入对多维度业务效益提升的直接或间接贡献;从科技视角FT-ROI体系亦可标准化溯源科技投入在业务端的资源分布,辅助科技资源配置决策与成本优化,同步衡量科技服务团队的生产效能,匹配发展价值主张,成为公司内金融科技运营与资源统筹管理的有效抓手。

支撑管理战略决策,高效配置金融科技资源。设立与业务“北极星”指标相匹配的金融科技价值效益指标体系,整体衡量公司数字化转型成效,并识别差距,为数字化转型策略提供决策支撑,科学配置有限科技资源,提升业务竞争力并避免投资浪费。

促进全员成本共识,提升数字转型工作协同。科学践行金融科技投入项目的业务必要性评价机制,设计量化标准评价工具,强化业务人员与科技人员对项目价值期望的提前理解与共识,确保业务需求合理性及科技与业务的目标一致性。

实现科技精益运营,优化科技资源生产效能。将金融科技投入的成效评估作为公司科技运营体系建设的重要一环,通过评估反馈,精准定位科技能力建设与资源管理中的问题与提升机会,在优化科技资源使用效率的同时,强化数字应用的敏捷迭代能力。

图:FI-ROI体系的目标价值

01

FT-ROI的“分子”

释放数字化转型效益,业务价值图谱描绘与量化评价。

从业务视角出发,建立金融科技投入与业务实际效益产出的一致性匹配关系,通过业务价值图谱的描绘和量化评价,具象化展现科技投入带来的公司在营收盈利、获客活客、客户体验、员工体验、风险防范、运营效能等维度的实效,指引数字化转型更好落地。

绘制业务价值图谱,从“拉新促活”到“降本增效”。运用业务价值图谱全方位展现数字化转型的业务价值内涵,既包括体现外部效益、直接与业务拓展和客户经营相关的显性价值内容,也包括体现内部效能、关注能力积淀和运营效率的隐性价值内容;基于对业务价值类型的完整识别与细化,定义价值评估的基本落脚点。

建立量化指标体系,科学评价金融科技业务效益。承接业务价值图谱,针对具体的业务价值类型,定制量化评价方法,设计评估指标和评估模型,对金融科技服务的业务价值进行科学评估,服务于全公司数字化转型战略与投资决策。

图:业务价值图谱

02

FT-ROI的“分母”

激活数字化转型效能,科技投入成本优化与精益运营。

从科技视角出发,建立金融科技服务的“商业化”管理框架,改变模糊被动管理状态,主动向业务需求方提供标准化与个性化相结合的科技服务目录(“菜单”),并辅以明晰的科技资源投入与核算模式(“账单”),推行透明化管理和精益化运营,以提升科技资源的总体效能和市场竞争力,一方面在匹配业务价值要求的基础上最优化科技成本投入,另一方面为公司科技组织的内部“市场化”和对外“产业化”奠定基础。

梳理金融科技服务目录,依据业务需求配置科技资源。基于公司数字化转型战略目标,结合业务需求场景,对面向业务的金融科技服务进行分类梳理,并明确各项科技服务所需调用的科技资源,形成“菜单”式金融科技服务目录,作为面向不同类型业务主体进行科技服务能力输出的完整载体、科技与业务开展需求沟通的有效基准、科技服务效能评价的关键依据以及科技投入成本核算的归集目标。

搭建科技成本核算体系,从“管数量”向“管金额”转变。通过成本识别、成本归集、成本分摊等步骤,逐步建立并应用金融科技服务的成本核算模型,从传统的项目人月投入“管数量”向项目综合成本“管金额”转变,为业务提供金融科技投入产出“账单”,促进数字化转型业务价值共识的达成与金融科技资源的高效配置。

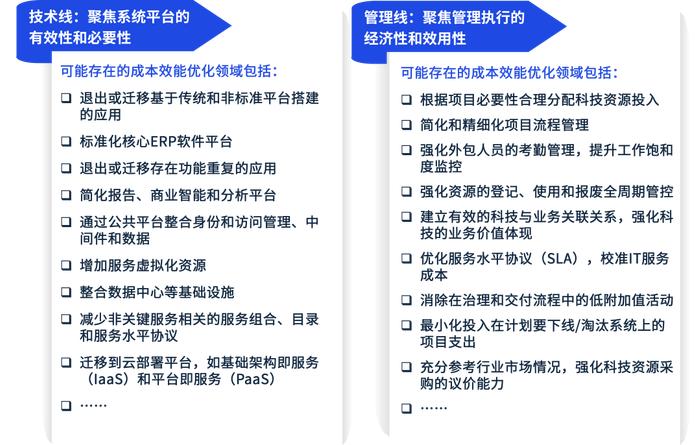

金融科技投入评估,探寻成本和资源最优配置路径。从“技术线”和“管理线”双向切入评估核心主题,基于成本布局、成本核算、成本指标监控、成本流程管控等手段,一方面,有效规避不合理成本,控制非必要成本支出,提升成本投入效益,实现节流提效;另一方面,通过优化成本战略与成本结构、科学控制成本风险,优化自身管控。金融科技投入的评估可有效洞察企业运营效率,促进实现企业利润率增长,进而提高科技的商业价值创造,以更加灵活的IT成本结构更好地协调IT与业务间相辅相成的紧密关系。

图:常见成本效能优化领域

模拟市场化运作机制,升级科技精益运营管理。梳理金融科技服务自身的全生命周期价值链,整合与优化信息科技治理体系与流程,包括业务关系管理、风险合规管理、资源协同管理、财务与绩效管理等;以项目管理和人员管理作为两大基本抓手,对项目和人员设定管理会计标签,实现金融科技资源的统一管理和灵活调度;同时通过项目财务信息跟踪及绩效评价机制,构建科学实用的科技服务闭环管理机制,逐步实现科技服务的内部“市场化”、提升资源效能与竞争力。

三、结语

在当前的市场环境下,证券公司的科技投入不仅要关注创新性和前瞻性,更重要的是注重成本和效益的平衡。成功的证券业数字化实践从来不是金融科技单方面的一腔热血、孤掌而鸣,如何剖析科技投入背后的业务效益,回归数字化转型的业务价值本质,并运用市场这一“看不见的手”释放科技资源效能,是逐步迈入转型发展深水区的证券业金融科技在创新机制上的新命题,也关乎数字金融在证券行业的未来。

毕马威2024年证券业调查系列:

本文作者

柳晓光

银行与资管行业首席信息官

咨询服务主管合伙人

毕马威中国

silvester.liu@kpmg.com

王文皓

首席信息官咨询服务总监

毕马威中国

vincent.wang@kpmg.com

张楚东

金融业主管合伙人

毕马威亚太区及中国

tony.cheung@kpmg.com

陈少东

金融业审计主管合伙人

毕马威中国

thomas.chan@kpmg.com

王国蓓

证券及基金业主管合伙人

毕马威中国

abby.wang@kpmg.com

郑昊

管理咨询主管合伙人

毕马威中国

james.zheng@kpmg.com

张楠

证券及基金业合伙人

毕马威中国

silvia.zhang@kpmg.com

黄小熠

证券及基金业合伙人

毕马威中国

wilson.huang@kpmg.com

程海良

证券及基金业合伙人

毕马威中国

david.cheng@kpmg.com

蔡正轩

证券及基金业合伙人

毕马威中国

larry.choi@kpmg.com

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2024毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与毕马威国际有限公司(英国私营担保有限公司)相关联的独立成员所全球组织中的成员。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙)——中国合伙制会计师事务所;毕马威企业咨询(中国)有限公司——中国有限责任公司;毕马威会计师事务所——香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。