【应对气候变化行动】解读ISSB IFRS S2与TCFD核心内容差异

2023年6月26日,国际可持续准则理事会(ISSB)正式发布了首批国际财务报告可持续披露准则,包括《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(简称“IFRSS1”)、《国际财务报告可持续披露准则第2号——气候相关披露》(简称“IFRSS2”),旨在制定统一、高质量的可持续披露全球准则,是可持续信息披露标准化进程的里程碑。两份准则整合了包含气候相关财务信息披露工作组(TCFD)在内的多项国际标准,选择使用ISSB准则的企业将同时满足TCFD气候披露要求。

IFRSS2与TCFD虽拥有相同的核心要素,但二者的具体要求存在一定差异,IFRSS2在信息披露的深度、详尽程度上均做出额外的要求与指导,并在部分要求中提供了更高的灵活性。从TCFD转向ISSB的过程中,企业应当着重关注二者的差异,以有效识别自身的提升方向。

标准差异解读

根据ISSB官方发布的《IFRSS2气候相关披露与TCFD建议的比较》,IFRSS2与TCFD建议拥有相同的结构,其核心内容的差距主要体现在三个方面:

01

IFRSS2的要求与TCFD建议大体一致,但使用不同的措辞来采集与TCFD建议相同的信息;

02

在TCFD建议基础上,要求提供更详细的信息;

03

相对于TCFD指引(而非工作组总体建议),提供额外的要求与指导。

1.核心内容——治理

治理层面,二者要求大体一致,但IFRSS2在治理机构(包括董事会、委员会或其他同等的治理机构)或个人的责任描述等方面要求披露更详细的信息。

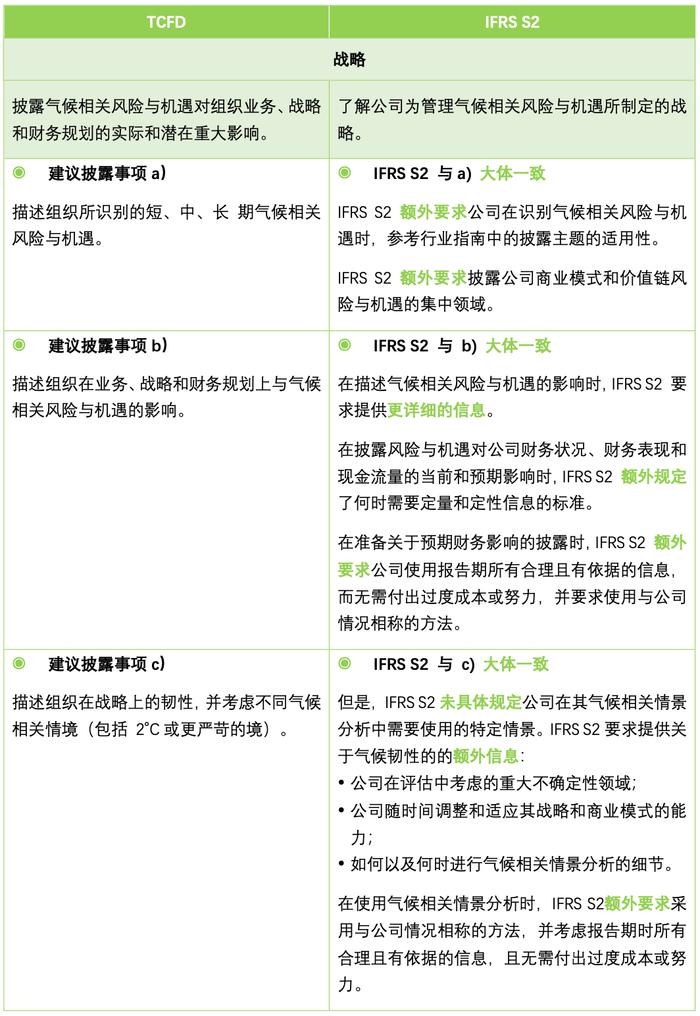

2.核心内容——战略

战略层面,IFRSS2做出了更多额外要求,并要求披露更详细的信息,但在气候相关情景分析的情景选择、何种情况披露定量/定性信息方面给予了更高的灵活性。

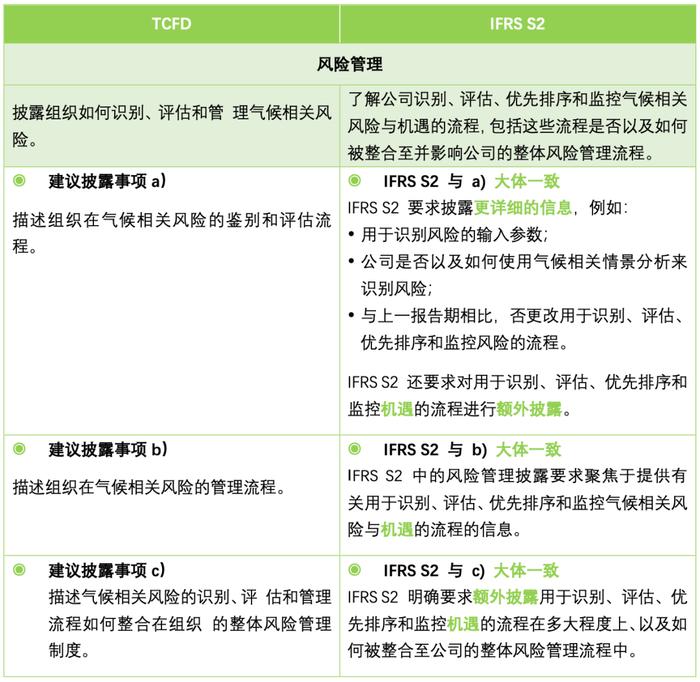

3.核心内容——风险管理

风险管理层面,IFRSS2在风险识别与评估等方面要求披露更详细的信息,并着重强调了需额外披露机遇的识别、评估、优先排序和监控流程。

4.核心内容——指标和目标

指标和目标层面,IFRSS2在行业指标披露等方面做出额外要求,对于目标设定的披露做出更高要求,并提供了具有指导性的“范围3计量框架”,助力提升范围3计算的可行性。

企业提升方向

总的来讲,IFRSS2对气候相关信息披露做出了深层次、多维度的要求,并为企业提升气候风险与机遇应对能力明确了方向。

0

1

治理层面

企业应当构建由董事会监管的ESG治理架构,并明确其气候风险与机遇职责;

0

2

战略层面

企业应当逐步深化情景分析,评估商业模式和价值链相关气候风险与机遇;

0

3

风险管理层面

企业应当建设气候风险与机遇识别、评估、优先排序和监控流程,提升风险抵御能力;

0

4

指标和目标层面

企业应当加强范围3的计算与披露,将其融入企业数据管理范畴,利用数字化手段提升数据统计效率与质量。