红利资产“红”过头了吗?

在全球经济增速放缓、行业格局调整、无风险利率趋势性下行等条件作用下,许多投资者更加相信看得见摸得着的确定性,经营稳健、现金流充裕的红利资产也愈发显得“眉清目秀”。

从市场表现来看,近两年大盘指数宽幅震荡,红利板块的整体市场表现却可圈可点。伴随着红利资产的走强,许多资金陆续涌入这个板块。

从几年前的默默无闻到逐步受到关注和认可,红利资产在当下这个位置是否已经“红”过头了?后续是否还存在上涨空间?

几个观察指标

1、交易活跃度

以中证红利指数成份股相对所有A股的月度成交额占比进行观察,可以发现红利策略的交易拥挤度存在自然的起伏涨落。

在2019年底之前,红利成交占比大部分时候维持在6%以上,尤其是在2013年初、2015年初和2018年初成交占比一度突破15%。而从2010年至今,红利成交占比在3%-6%的区间内箱体震荡。短期维度看,红利成交占比在去年11月份向下突破3%,到今年6月份提高到5%左右,成交有一定程度回暖,但仍低于绝大部分时间。

换手率方面,中证红利指数的月度换手率大部分时候处于2倍到10倍的区间内运行,历史上在2009年和2015年曾达到极高换手率水平。今年6月份,中证红利换手率为4.5倍左右,接近历史中位数水平,处于常态化运行区间内。

从交易活跃度来看,以中证红利为代表的红利策略交易拥挤度仍处于历史常态化区间或较低位置,尚未出现系统性过热的现象。

图:中证红利指数成交占比与换手率变化

注:数据来自Wind,2009.1.1-2024.6.30,统计频率均为月度,其中成交占比为中证红利指数成交额与全部A股成交额的比值。

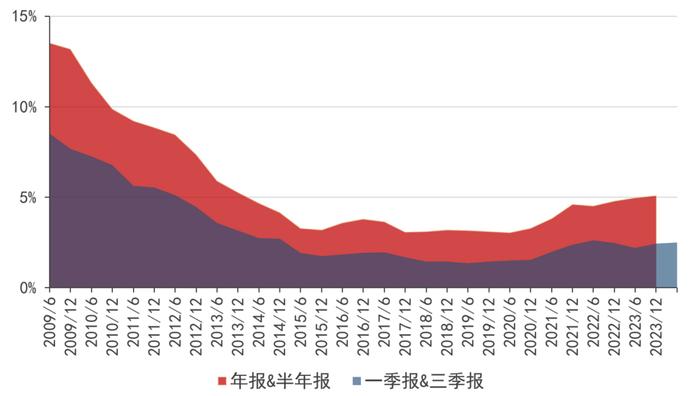

2、公募持仓

公募基金作为重要的机构力量,持股情况可以作为参考指标之一。考虑信息披露充分度,观察公募基金年报和半年报对中证红利成份股的持股情况。

数据显示,在2009年,公募基金对中证红利指数的持股比例超过13%。其后在居民收入提升、消费崛起、移动互联网发展等轮番作用下,成长风格成为主旋律,公募基金对中证红利的配置持续下降。在2015年TMT为代表的成长股行情演绎到极致时,公募基金对中证红利的持股比例下降至接近3%的低位,并在接下来的5年左右持续低配。而从2020年下半年开始,随着红利资产逐渐受到机构投资者的认可,基金持股比例也在震荡中缓慢抬升。

截至2023年底,基金对中证红利的持股比例约在5%,机构投资者对红利资产的关注度确实有一定的增长,但从长周期维度看配置比例处于历史低位,依然存在较大的配置空间。从2024年一季报来看,公募基金重仓股部分对中证红利的持仓比例约3.4%,与近三年季报数据的平均值基本持平。

图:公募基金中证红利指数成份股的持股比例

注:数据来自Wind,采用成份股基金持股比例的算术平均值,其中年报&半年报公募基金披露全部持仓,一季报&三季报披露前十大持仓。

3、估值情况

Wind数据显示,截至今年6月底,中证红利指数为市盈率为7.20倍,位于近十年的39%分位;市净率LF为0.75倍,位于近十年的25%分位。

从中证红利指数的估值绝对数字来看,市盈率在个位数且市净率低于1,具有较高的安全边际,在震荡阶段可以提供更好的下跌保护。从估值历史分位数来看,目前红利资产处于历史上的低位位置,依然有着较大的估值修复空间。

图:中证红利指数估值变化

注:数据来自Wind,2014.7.1-2024.6.30。

总体上看,尽管红利资产近两年已经有了较好的市场表现,已经成为A股市场一道亮丽的风景线,但从多个指标观察,红利资产拥挤度仍处于历史中枢水平或略偏下的位置,其风格演绎刚刚迈出从“乏人问津”到“备受认可”的第一步,从中长期维度看目前还难言过热,依然存在较大的估值提升空间。

一个长期的投资工具

展望未来,宏观经济已由高速增长阶段转向高质量发展阶段,投资范式也将从追求高成长向追求高质量转变,同时长端利率中枢预计将延续趋势性下行,凸显了稳定持续现金流的战略配置意义,具有“低估值、高股息”特色的红利资产的价值重估过程有望继续。

从中长期维度来看,红利资产有较高的投资价值,而其中具备坚实基本面支撑、盈利能力优秀、分红意愿较强的标的性价比更高,有望获得更多资金支持,或是攻守兼备的优良选择。

但是短期维度则需要多一份警觉,资本市场的不确定性因素较多,市场各方在政策预期与现实表现之间反复博弈,即便红利资产相对稳健,也可能出现阶段性的波动或回调,盲目追高或者预期过满都需要警惕。

更重要的问题是,市场上存在部分基本面变差、估值持续下行或者业绩持续性较差的“假红利”,并且与“真红利”难分难解。对于普通投资者而言,红利资产的内涵和外延非常广泛,市场上存量的可投资产品数量种类众多,跟踪和甄别的难度着实不小。

红利量化基金或是较好的投资红利资产的一站式解决方案。

8月5日,东方红红利量化选股混合型发起式证券投资基金(A类:021650,C类:021651)开始发行。凭借科学可靠的系统化投资策略和量化模型,它可以为投资者提供客观高效的投资途径。

拟任基金经理徐习佳表示,相比传统的被动红利指数基金,主动量化基金可以综合运用多样化的策略,如多因子投资和事件驱动策略,可以更灵活地适应市场变化,有望捕捉更广阔的红利收益来源。同时,红利量化基金的纪律性相对较强,可以避免风格漂移和受到市场情绪影响,有助于提高投资效率。

风险提示:

本基金是一只混合型基金,其预期风险与预期收益高于债券型基金与货币市场基金,低于股票型基金。本基金面临的主要风险包括但不限于:本基金的特有风险、市场风险、管理风险、流动性风险、信用风险、技术风险、操作风险、投资特定品种的风险、发起式基金自动终止的风险、本基金法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险和其他风险等。基金的过往业绩及其净值高低并不预示未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。