热热热!持续高温,中暑了保险赔吗?

虽然已经立秋了,但全国各地的“烧烤+桑拿”模式还没结束,全国多地发布高温橙色预警,部分地区最高气温已经超过了40°C。

持续的高温天气,容易引发人体的各种疾病,比如热伤风、腹泻、中暑等,其中中暑最为常见。

一、“中暑”类型分为3种

提到中暑,大家都不陌生,它指在温度或湿度较高、不透风的环境下,因体温调节中枢功能障碍或汗腺功能衰竭,以及水、电解质丢失过多,从而发生的以中枢神经和(或)心血管功能障碍为主要表现的急性疾病。

根据发病机制和临床表现不同,中暑一般分为先兆中暑、轻度中暑和重度中暑。

1、先兆中暑

先兆中暑往往是患者在高热、高湿环境下待一段时间后,出现头晕、口渴、心慌、出汗,感觉恶心、不舒服等症状,体温通常会≤38℃。

2、轻度中暑

轻度中暑具有先兆中暑的症状,同时体温>38.5℃,并伴有面色潮红、胸闷、皮肤灼热等现象,或者出现皮肤湿冷、呕吐、血压下降、脉搏细而快的情况。

3、重度中暑

重度中暑常常发生高热、无汗、昏迷,体温>40℃。通常表现为分为:热痉挛、热衰竭、热射病三种症状。

热痉挛

热痉挛主要表现为明显的肌痉挛,伴有收缩痛。好发于活动较多的四肢肌肉及腹肌等,尤以腓肠肌为著,患者意识清醒,体温一般正常。

热衰竭

热衰竭是由于体液和体钠丢失过多,补充不足所致,以水电解质紊乱、周围循环衰竭为主要表现,常发生于老年人、儿童和慢性病患者。热衰竭起病迅速,主要表现为头昏、头痛、多汗、口渴、恶心、呕吐,继而皮肤湿冷、血压下降、心律紊乱、轻度脱水,体温稍高或正常。

热射病

热射病是一种致命的急症,其特点是在高温环境中突然发病,体温高达40℃以上,疾病早期大量出汗,继之无汗,可伴有皮肤干热及不同程度的意识障碍等,严重的患者甚至会出现低血压、心律失常、心力衰竭、脑水肿、肾功能衰竭,甚至会出现休克昏迷的状况,需要立即就医。

二、“高温中暑”保险保不保?

夏日炎炎,如果不小心中暑了,保险能不能理赔呢?其实要视不同的情况而定。

先说“五险一金”里的工伤保险,根据《中华人民共和国职业病防治法》第二条规定:

职业病是指企业、事业单位和个体经济组织等用人单位的劳动者在职业活动中,因接触粉尘、放射性物质和其他有毒、有害因素而引起的疾病。

在《职业病分类和目录》中,“中暑”属于物理因素所致的职业病,劳动者因高温作业引起中暑,可以申请工伤认定,符合规定的,可以享受工伤保险待遇。

再来说商业保险中的重疾险和意外险:

重疾险

中暑并不属于重大疾病,即使是最严重的热射病,也不在重疾险的保障范围内。但由中暑引发的其他重大疾病,比如严重肾衰竭、心脏病、深度昏迷、严重脑损伤等,是重疾险的保障范围。

意外险

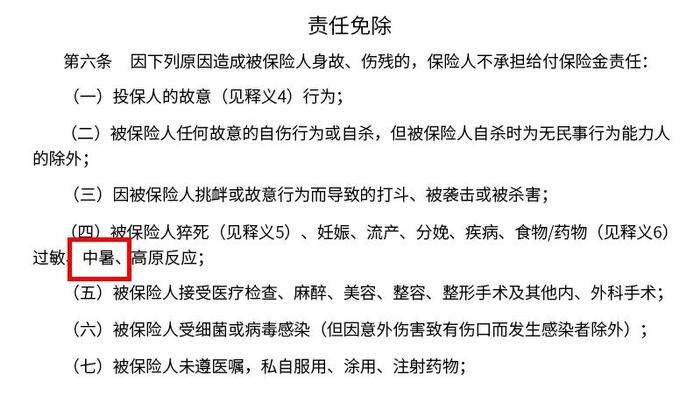

意外险主要是保障外来的、突发的、非本意的、非疾病所受到的伤害。从医疗角度来说,中暑是由于高温导致体温调节失衡的一种疾病,因此,因中暑直接导致的身故或医疗费用,意外险不赔偿。

但如果是因中暑倒地造成的二次伤害,如摔伤、扭伤等而产生的医疗费用,可以在意外医疗保障里获得相应赔付报销。

再来看医疗险和寿险:

医疗险

医疗险属于费用补偿型保险,根据实际发生的医疗费用支出,经由社保赔付后,按照合同约定的标准来进行赔偿,给付金额一般不会超过实际医疗费用。

如果是轻微中暑,吃药便可康复,只看门诊无需住院的话,带门诊保障责任的医疗险可以报销。

如果因重症中暑需要就医,所产生的医疗、住院等费用,在医疗险承保范围内且符合理赔条件的,则可根据具体的医疗保险责任进行理赔。

寿险

寿险作为以被保人的身故/全残为赔付条件的保险。被保险人在保障期内的自然死亡,或者因疾病、意外事故引起的死亡,都在寿险保障范围内,如果不幸因严重中暑而导致身故,可以通过寿险进行理赔。

三、写在最后

夏日炎炎,高温不断,同时正值暑期旅行高峰,因此,在外出工作或游玩时,一定要注意防暑降温。

如果对中暑这类夏季高发病,不熟悉在险种中的保障方式也可以咨询我们。避免像前面提到的意外险,部分产品将中暑列入了免责条款以内,通过分析条款中的保障范围、责任限制等,才能更好地识别风险、查找保障缺口,及时做好补充。