为小红书估值:“生活方式电商”上限在哪儿?

从消费代际、周期出发,结合小红书最新的战略,来谈谈小红书的估值上限。

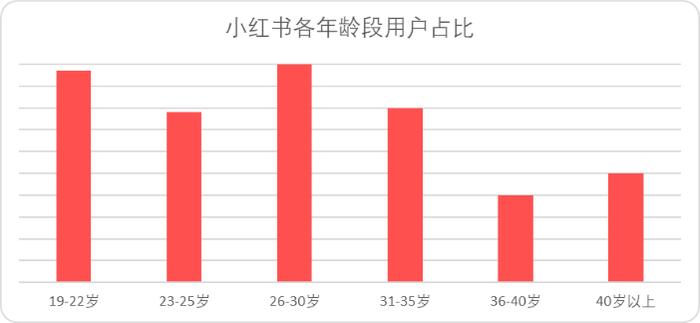

这就意味着7年来小红书的用户粘性较高,并且能够在相同的群体画像中形成口口相传的传播效应(比较当下MAU基数更高,意味着同年龄段的基数也随之抬升)。核心用户圈层结构性增长的可持续性奠定了平台长期的影响力。比如早期的猫扑、天涯等社区论坛核心的主流圈层粘性也很高,但持续性不强,是平台陪伴用户成长的典型案例,当这部分用户逐渐偏离主流大众群体时,再辉煌的过去也只能被人所怀念。目前来看,小红书社区的内容化解决了内容社区总是只服务一代人的逻辑,19-22岁的未来圈层用户排在了所有年龄层的第二名,至少从内容端来讲,小红书实现了争取一代,原生一代的良性发展。从学生时代刚需备考笔记、证书攻略,到职场人的穿搭出行,实用工具,再到宝妈宝爸们育儿攻略,年轻人的运动参考,旅行规划,中年人的资产配置,理财地产,几乎所有问题都可以在小红书找到真实的经验分享。因此,对于小红书来说,能否依托两个消费代际实现商业化跃迁,是能否抬升估值上限的重中之重。“生活方式电商”意味着什么电商是小红书商业化重要的一环。前两年,论及小红书的电商,逃不开的就是两个议题:链路不完善,品效不知如何同时实现;相比其他平台,小红书的电商模式差异性一直未明确。

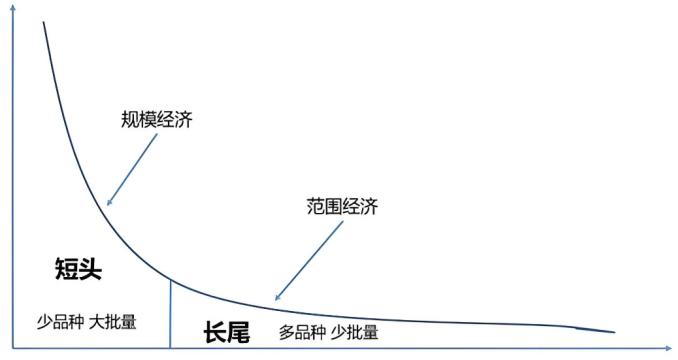

小红书是不缺内容的,供给端最核心的问题是构建创作者生态,只有更多的用户愿意主动成为生活方式推广方(买手)才能实现非标品的广泛供给。过去一年时间里,小红书的买手规模增长了6.7倍,买手直播间下单用户数达9.8倍,与买手合作的品牌数量达5.2倍。现阶段来看,小红书初步实现了广泛供给的创作生态,这一点是简单业务数据未能透露的成果。2024年6月,长尾搜索词(大于8个字符的搜索词)在小红书所有搜索词里的占比已经超过60%。随着部分电商平台调整服务条款,卷低价、卷供给的模式被证明并不适合所有电商平台。不知是因祸得福还是早有预谋,小红书很长一段周期内因为过于强调内容与商业化平衡,遭受了部分投资者的质疑。但当直播电商的竞争核心开始从低价转向内容体验和情绪价值时,小红书就站上了高地。大多数小红书的直播间都不是传统叫卖式直播间,同样卖文玩,短视频平台总会以“高价值”宝石,开窑等吸引眼球的方式博取流量,而小红书更多则是文玩科普形式,最典型的就是文玩潮玩品牌主理人一诺本诺。基于对消费人群的了解,从业十年的一诺本诺因为担心直播不适合卖高客单价的商品,迟迟不敢直播,三次拒绝行业小二的开播邀请,后来又在三场直播的尝试下,发现了小红书直播的差异化,自己的“棱角”是能被用户包容的,因此,一诺开始了在小红书的直播,首月直播成交18w,2023年3月即跃迁为100w商家。在直播间,一诺不会单纯讲解产品卖点,也不靠低价,而是全方位地讲解产品来龙去脉和行业知识,更像一个“文玩科普直播间”。在笔记输出分享这一块,一诺也会描述自己的真实感受,来分享自己的产品。除此之外,还会对自己的生活日常进行分享,日常分享内容也会多次穿插与粉丝之间的故事,在丰富账号内容的同时,让粉丝对主理人有更深度的了解。在小红书近期的对外发声和生态案例中,买手和创作者提到最多的一句话:“在小红书可以做自己。”因为小红书的核心就是“人”。最后,虽然着重内容一直以来都会饱受争议,部分电商人都会认为小红书所谓生活方式电商,就是抬高客单价的噱头,而理性消费周期内放弃卷低价就是死路一条。但在我们看来,小红书展现的生活方式≠贵,生活方式是分散需求的集合,它可以是彰显个性的高附加值产品,也可以是实实在在满足现实生活需求的性价比产品。只要细化产品使用场景,这类生活方式不仅不贵,还很实用。生活方式指代的不是日用品,而是实用性和个性。在笔者看来,生活方式电商是一种“很讨巧”的表达,一千个读者能读出一千种哈姆雷特,在普罗大众看来,生活方式就是衣、食、住、行及闲暇时光的娱乐,相对于电商这个冷冰冰的定义,生活方式似乎能够带给人们更直观,决策成本更低,更容易被接受的表达。互联网世界没有万能的接替公式,形象符号只是第一步,小红书当下的高速增长一部分红利源自于此前的低基数,针对长尾非标品,考验的还是小红书长周期下内容品质,创作生态持续性,以及货品大盘的供应能力。综上所述,笔者对于小红书的电商发展前景,持谨慎乐观的态度,但如果小红书能够维持住目前的优势和增长趋势,上限仍有很大想象空间。延展性思考

以上,我们花了很长的篇幅,从代际变化到具体的商业逻辑阐述了小红书的估值上限。可能很多读者观众会产生一个疑问:“不是所有愿景都能实现,郁金香的泡沫总比蒸汽机的转动更诱人,我们应该如何分别蒸汽机和郁金香呢?”又或者说,巴菲特因为几美分错过了沃尔玛,也曾盲目自信投错了Netjets,究竟什么时候选择相信,什么时候选择审慎,才应该是合理的。在笔者看来,判断企业长周期的投资价值:“道,术,势”缺一不可。就好比2008年的达能和通用,看起来都是因为外部环境压力下遭遇了估值业绩双杀,但是达能能够敏锐察觉变化,改变定价策略,团结供应链走出危机,而通用却毁于长期以来不愿变革,模式单一,产品固化最终申请破产。我们为什么把小红书从内容社区平台估值模型中单拿出来聊上限,主要的原因正如前文所述:从用户结构上看,小红书已经成为影响了消费代际的内容平台,用户方方面面的生活方式渐渐离不开小红书,作为内容平台,小红书正逐渐找到了自己的“道”。从商业模式上看,小红书逐渐摸索出与“道”相匹配的“术”——生活方式电商,相较于货架和传统直播,小红书以人为核心的差异化模式,目前来看取得了较为快速增长的短期成绩(但毕竟基数小,需要持续观察)。从经济周期来看,小红书正处于宏观波动较大的理性周期内,估值已经触达了下限,这同样意味着小红书没有泡沫期创立的企业那么大的估值压力,类似于今天必选消费崛起的拼多多一般,未来可选消费周期反转后估值的弹性系数很大。