从用户角度探索健康险发展趋势 小雨伞联合南开大学发布健康和养老指数报告

“作为我国多层次医疗保障体系的重要组成部分和基本医保的重要补充,商业健康保险被寄予厚望。尽管近两三年健康险保费增长缓慢,但从长期来看,我国健康险增长空间仍然广阔。”9月7日,由小雨伞保险经纪、南开大学金融学院联合举办的“开启新时代,保险机遇与探索暨第四届健康与养老保险保障指数发布会”在南开大学举行。南开大学卫生经济与医疗保障研究中心主任朱铭来发布《2022健康与养老保险保障指数测算研究报告》(以下简称《指数报告》),并对健康险发展情况作出如上判断。

《指数报告》是自2019年小雨伞与南开大学联合成立“健康保险保障指数实验室”后,发布的第四期报告,在以往深入分析健康险发展趋势与用户购买意愿的同时,本次发布的报告还增加了养老保险发展情况以及居民养老产品配置、购买意愿等内容。在我国人口老龄化程度加深,行业纷纷布局的当下,该报告的研究内容有很强的借鉴意义。

在小雨伞保险经纪执行董事光耀看来,商业健康险一定是围绕整体社保之外的补充。“如何发挥好社保的补充作用,除了企业经营之外,做好相关的理论研究,也是非常有必要的。”他表示。

商业健康险增速放缓但空间巨大

2016年10月,《“健康中国2030”规划纲要》发布,提出积极发展商业健康保险,落实税收等优惠政策,鼓励企业、个人参加商业健康保险及多种形式的补充保险。作为多层次医疗保障体系的重要组成部分,商业健康险的发展一直是行业探讨重点。会上发布的《指数报告》对商业健康险的发展历程、现状以及不足进行了深度剖析。

回顾健康险市场发展历程发现,商业健康险一度呈快速增长状态。2010年至2020年,健康险保费从677亿元增长到8173亿元,10年时间市场规模翻了十余倍,特别是2015年至2020年间市场复合增长率高达30%。

然而在2020年,受疫情影响,健康险保费收入增速开始出现下滑,2021年、2022年增速进一步放缓,2022年健康保险保费收入为8653亿元。

《指数报告》认为,健康险保费增速下滑,一方面是在宏观经济下行等因素影响下,居民预期消费更加谨慎,保险产品及服务的购买欲望下降;另一方面,在我国健康险体系中占据半壁江山的重疾险受到“百万医疗”“惠民保”等产品的冲击,加之代理人渠道发展欠佳带来的不利影响,重疾险疲弱的增长态势对健康险整体业务发展造成拖累。

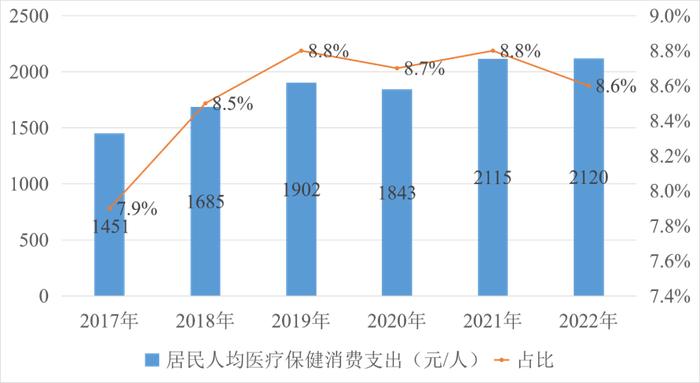

然而,过去三年在疫情影响下,我国医疗保健支出刚性属性更加凸显。从增速来看,我国居民人均医疗保健消费支出从2017年的1451元/人上升至2022年的2120元/人,年平均增长7.88%。而在医疗费用支出中,商业健康险占比仍然很低。以2021年数据为例,全国医院医疗收入35249亿元,基本医保基金支出24043亿元,而同一年,商业健康险的赔付支出仅为4085.3亿元,商业健康险发展空间仍然巨大。

天津市保险行业协会副秘书长(主持工作)安兴伟表示,在服务养老与健康方面,保险既是重要力量,也要成为中坚力量,要始终坚持以人民为中心的发展思想,坚持以大病保险承保为契机,探索政商合作的新模式;坚持以丰富健康和养老保险供给为核心,坚守好保险保障本源;坚持以强化科技支撑为方向,加快健康和养老保险智能化体系建设。

他认为,健康险的未来发展要做好以下三方面的工作:一是在强化多层次的保障产品供给中,做好健康和养老的守护者;二是在提供全生命周期的健康服务中,做好健康和养老的促进者;三是在提升专业化的经营管理能力中,做好健康和养老的促进者,在服务“健康中国”战略上,做到有所创新、有所突破、有所作为,真正践行保险为民、保险惠民、保险利民。

此外,要做好渠道创新,加强以健康医疗机构、财富管理机构、经纪代理平台的合作,构建多元一体合作的中心体。

年轻群体养老储备存在缺口

与健康险发展增速放缓相呼应的是,当前保险行业正处于高质量发展转型的关口,过往高速粗放的发展方式难以为继,如何摘取高处果实是行业面临的新难题,无疑,将重心转移到用户需求上来,分析、了解用户,才能更好地满足市场需求。

而对于用户保障情况和购买意愿的分析,一直是《指数报告》的核心内容。课题组正是在小雨伞保险经纪的帮助下,对年龄在25—40岁之间线上消费能力在1000元及以上的中青年群体进行了调研。聚焦这类人群,指数就健康保险和养老保险的保障情况、购买意愿、愿意最高保费等问题,进行问卷调查,并计算出健康与养老保障指数得分。

调查结果显示,2023年受访对象健康与养老保险保障指数平均得分为0.5816,整体的健康与养老保障情况处于中等偏下水平。而将健康保障指数与养老保障指数区分来看,健康保险保障指数为0.6885,略高于养老保险保障指数的0.4746,这也意味着相对于健康保障而言,新中产人群在养老准备上存在缺口。

数据显示,95.3%的调研人群在基本医保的基础上配置一定数量的惠民保或重疾险、医疗险等商业健康保险,超四成的调研人群购买了惠民保。但也存在保障不足的情况,约五成的调研人群健康险保费支出或保障额度不足,与健康保险保费收入持续低迷、增速放缓的宏观数据表现一致。

养老储备方面,由于受调研对象多居住在一线城市或新一线城市,90.1%的调研人群参加了包括职工基本养老保险和居民基本养老保险在内的基本养老保险。但仅23.7%的调研人群年金险保费支出占家庭年收入的10%—20%,约五成的调研人群养老支出预留额不足家庭年收入的一倍。

保险科技在提升消费者信任方面有积极影响

值得注意的是,《指数报告》还就用户对保险认可度进行了分析。

分析发现,从对保险本身的认可度而言,已经成为消费主力的年轻群体对线上购买健康保险的认可度更高。报告显示,45%的受访者对在线购买健康保险持信任态度,26%的受访者表示获取理赔等服务的效率较高,31%认为“程度复杂程度一般,不太麻烦”,可见,保险科技在用户信任度方面有着潜移默化的作用。

线上购买保险不仅具有方便快捷、保费透明、保障权益清晰明了等优势,还可以为消费者提供在线咨询,节约时间和人力成本,消费者的选择产品的范围更广,选择主动性更强。这些都是保险科技给行业带来的积极变化。

小雨伞保险经纪作为一家全国性保险经纪公司,还开展了一对一顾问咨询、视频直播产品讲解等服务,持续通过保险科技提升交易效率和用户满意度。

除了重视消费者体验之外,小雨伞保险经纪还在保险知识普及上做出了诸多尝试。除与南开大学连续4年合作发布《健康与养老保险保障指数报告》外,小雨伞保险经纪还集全平台力量出版了《做自己的保险规划师》《理赔,你应该这样做》两本保险科普书籍,为普及保险理赔知识,增强消费者保险意识,提升行业美誉度起到了积极作用。

来源:中国银行保险报