如何看待“长短背离”?

宽货币博弈升温。九月首周,市场对货币宽松预期的博弈明显升温。引起新一轮博弈有多方面原因:一是汇率约束缓和,人民币汇率升值至7.1附近;二是基本面数据显示逆周期政策还有待加码,在此环境中,“稳增长”在央行多目标顺位中可能前置;三是海外衰退风险“时隐时现”,出口面临更大不确定性;四是,银行体系中长期负债存一定缺口,资金面脆弱性上升。五是,市场关注存量房贷利率,在净息差偏低的背景下,若要推动存量房贷利率下调,需要新一轮银行降成本配合。

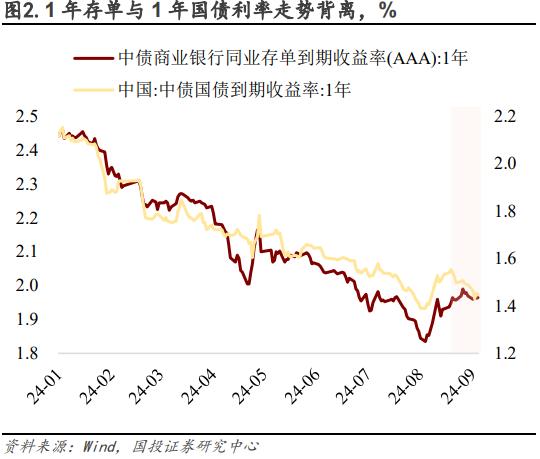

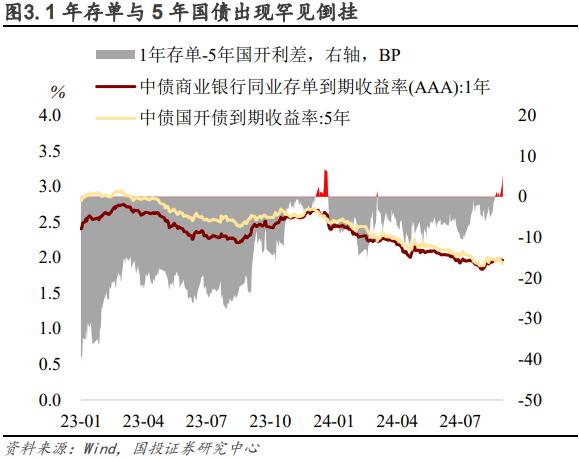

市场分割特征明显:存单、短端和长端驱动因素各异。宽货币预期升温叠加大行买短卖长,中短债率先有所表现,2年、3年和5年国债利率陆续创本轮新低。短端利率不断新低的同时,存单利率走势却相对独立,1年存单与短端利率债走势背离、与5年国开债利率出现罕见倒挂。存单并未跟涨,加之短端止盈情绪升温,市场向长期限轮动,30年国债一度接近前低。不过在10年国债接近2.1%,30年国债下破2.3%后,大行挂出24续作特别国债的卖单,反映政策隐含“底线”仍在。

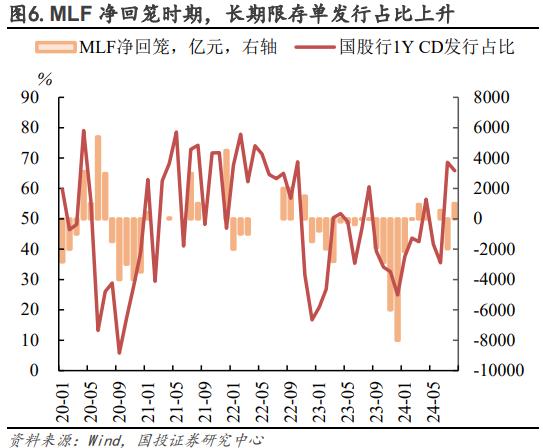

存单为何偏弱?外资支撑力度减弱:人民币快速升值,套息空间显著收窄。这一轮外资主要套利标的是存单,因而套利交易退潮过程中,对存单影响也最显著。我们估算外资在9月首周买入存单节奏放缓至仅有28亿。几个因素导致银行中长期资负缺口放大:存款搬家倾向持续进行;政府债发行高峰期,大行承接提速,再加上存单到期规模也不小,发行诉求上升;MLF操作时点后延带来了一定的月内资金面摩擦,且3月以来MLF多数时间呈净回笼状态,也使银行对长期限存单依赖度上升。

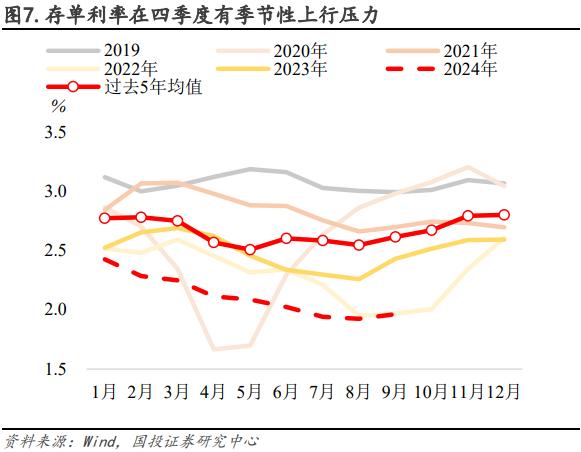

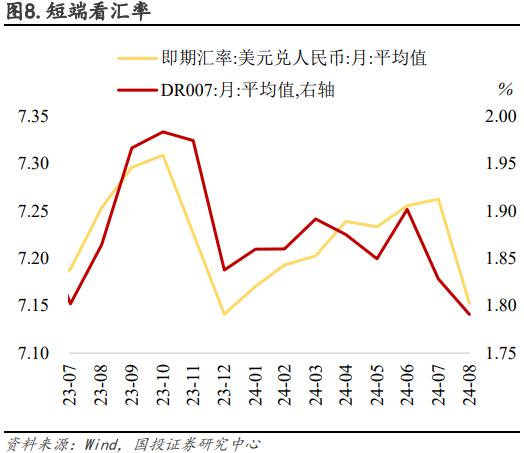

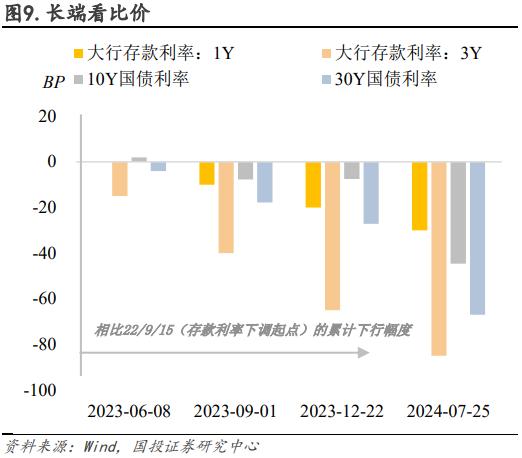

短端看汇率,长端看比价。今年的利率下行过程中,长短端市场表现出了比以往周期中更强的“市场分割”特征。长端利率主要受存贷款利率下调的比价效应引导。而短端资金价格中枢与汇率中枢走势高度趋同。当前汇率约束已大幅缓和,后续值得期待资金中枢继续“松绑”的空间,具体关注降准等催化剂。结合9月5日国新办发布会上邹澜司长表态看来,后续降准在时间上可能先于降息。如果降准落地,有助于缓解银行缺长钱的现实压力,对存单构成利好。不过在实际兑现前,考虑到季节性扰动,存单利率或维持偏高震荡的走势。

总体上看,近期基本面高频信号持续下行,带动利率创出新低,从资产比价看,本轮利率下行与可比资产下跌相匹配,不存在太多“泡沫化”倾向。久期回落、交易情绪降温后,短期市场风险因素有限,主要受制于央行“卖债”扰动,但市场对这一因素的敏感度在递减。资金价格仍然处于偏高位置,事实上汇率压力已有所缓和,不过资金价格最终“松绑”还需等待降准等催化信号,若兑现,资金利率向下空间较大,杠杆类资产受益程度或更高。

风险提示:央行监管态度,海外货币周期

正文

【策略思考:如何看待“长短背离”?】

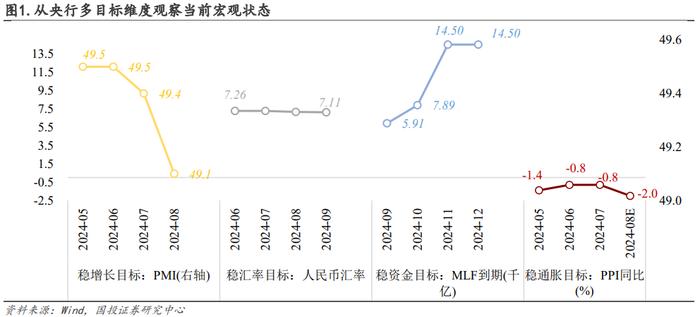

宽货币预期博弈升温。九月首周,市场对货币宽松预期的博弈明显升温。引起新一轮宽货币预期博弈有多方面原因:一是汇率约束缓和,人民币兑美元汇率升值至7.1附近,外部约束解绑;二是已公布的8月基本面数据显示逆周期政策还有待加码,PMI连续四个月处于50下方,且在加速回落,在此环境中,“稳增长”在央行多目标顺位中可能前置;三是权益市场波动加剧,叠加海外衰退风险“时隐时现”;四是,央行今年以来的政策节奏是2月降准、7月降息,后续四个月MLF到期规模较大(合计4.28万亿),且当前银行体系中长期负债端存在一定缺口,降准部分以部分置换高成本MLF或是一个选择。五是,市场关注存量房贷利率,在银行净息差偏低的背景下,如果存量房贷利率下调,可能需要以新一轮银行体系降成本动作来配合。

市场分割特征明显:存单、短端和长端市场表现和驱动因素各异。从浮息债和固息债的相对表现来看,自8月底以来,浮息债相对表现明显走弱,反映市场对于降息降准博弈增强。宽货币预期升温叠加大行买短卖长,中短债率先有所表现,2年、3年和5年国债利率陆续创本轮新低,10-3Y和10-5Y均回升至阶段性高位。短端新低后,市场止盈情绪升温、加之存单并未跟涨,市场向长期限轮动,30年国债一度下破前低。不过在10年国债接近2.1%,30年国债下破2.3%之后,大行挂出24续作特别国债的大额卖单,反映政策隐含“底线”仍在,在隐含底线下移前,长端空间暂时受限。

存单走势独立。短端利率不断创新低的同时,存单利率走势却相对独立,1年存单与短端利率债走势背离、与5年国开债利率出现罕见倒挂。存单近期走出独立走势有内外部因素,外因是外资支撑边际放缓、内因是银行中长期负债存缺口。

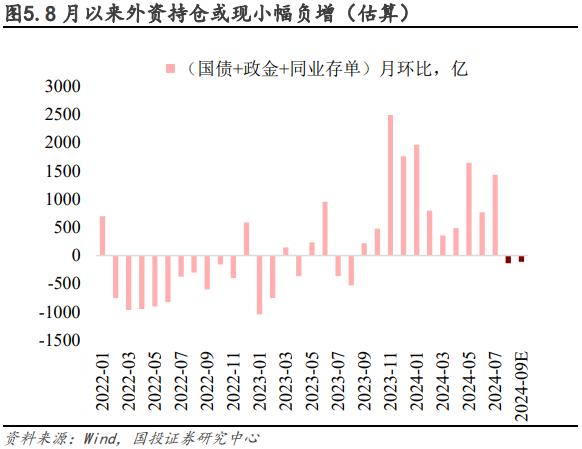

需求方面,外资支撑力度有所减弱。近期人民币快速升值,外资对人民币债券资产的套息空间在今年7月底出现拐点。美元对人民币外汇掉期点大幅回升,自最低点-2986.5回升至-2126,以(1年存单+汇兑收益)-1年美债收益率计算的套息空间自最高123BP收窄至90BP左右,处于2023年11月以来的最低位。这一轮外资主要套利标的是存单,自2023年11月以来,外资买入存单规模累计8000亿左右,平均月均增幅900亿左右。截至7月末,外资持有存单10909亿,占存单总规模6.16%。因而,套利交易退潮过程中,主要对存单的边际支撑力度减弱。我们对外资存单交易情况进行周度估算,8月外资估算买入存单约555亿,节奏较去年11月以来有所放缓(月均889亿)。9月首周外资买入存单规模进一步放缓至28亿,对于存单市场的边际支撑力度明显走弱。

供给方面,国股行发行诉求上升。几个因素导致银行中长期资负缺口问题在近期被放大。一是存款搬家的倾向持续进行,银行中长期负债不稳定性上升。二是,8-9月政府债发行高峰期,大行承接提速,再加上存单到期规模也不小,因而发行诉求上升。三是,MLF操作时点后延带来了一定的月内资金面摩擦,且3月以来MLF多数时间呈现净回笼状态,也使得银行对于长期限存单的依赖度上升(MLF净回笼时期,1Y存单发行占比一般走高)。上述导致银行体系中长期负债端压力上升的因素在近期叠加作用,因而近期存单提价发行。

短端看汇率,长端看比价。后续市场怎么走需要区分长短端进行观察。今年的利率下行过程中,长短端市场表现出了比以往周期中更强的“市场分割”特征。在央行开始收益率曲线控制后,这一特征更为突出。具体表现为“短端看汇率,长端看比价”。短端资金价格中枢与汇率中枢走势趋同,DR007与即期汇率呈现高度相关的走势。在人民币汇率升值期(23年11-12月和24年7月以来),资金利率中枢倾向下行;在人民币汇率存在贬值压力期间(23年7-10月和24年上半年多数时间),资金利率中枢下行空间难以打开。当前汇率约束已经大幅缓和,四季度值得期待资金中枢继续“松绑”的空间,关注降准等催化剂。而长端利率与汇率走势关联度不高,主要受存贷款利率下调的比价效应引导。短期受政策隐含底线和卖债扰动,后续空间的打开依赖于下一轮广义利率体系中枢的整体下行。

等待进一步催化剂。从绝对位置来看,当前存单价格已具备性价比,资金价格也具备“松绑”的必要非充分条件,不过空间打开还需要等待催化剂。在9月5日下午国新办发布会上,人民银行货币政策司司长邹澜称“降准降息等政策调整还需要观察经济走势。……。年初降准的政策效果还在持续显现,目前金融机构的平均法定存款准备金率大约为7%,还有一定的空间。在利率方面,……,受银行存款向资管产品分流的速度、银行净息差收窄的幅度等因素影响,存贷款利率进一步下行还面临一定的约束。人民银行将密切观察政策效果,根据经济恢复情况、目标实现情况和宏观经济运行面临的具体问题,合理把握货币政策调控的力度和节奏。”从司长表态看来,后续降准在时间上可能先于降息,而降息还需要进一步等待合适时机。如果降准落地,有助于缓解银行上述中长期负债端的压力,对存单构成利好。不过在实际兑现前,考虑到季节性扰动,存单利率或维持偏高震荡的走势。

总体上看,近期基本面高频信号持续下行,带动利率创出新低,从资产比价看,本轮利率下行与可比资产下跌相匹配,不存在太多“泡沫化”倾向。久期回落、交易情绪降温后,短期市场风险因素有限,主要受制于央行“卖债”扰动,但市场对这一因素的敏感度在递减。资金价格仍然处于偏高位置,事实上汇率压力已经有所缓和,不过资金价格最终“松绑”还需要等待降准等催化信号,若兑现,资金利率向下空间较大,杠杆类资产受益程度或更高。

【交易复盘:长端利率再探前低】

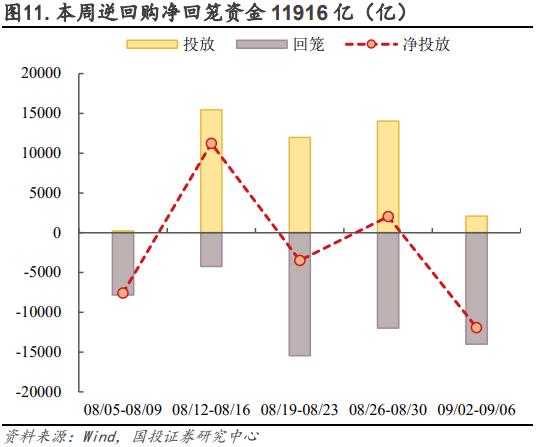

月初净回笼资金。月初央行逆回购投放量明显降低,周一至周三仅投放35亿、12亿、7亿;而后随着资金面小幅收紧,周四和周五投放量增加至633亿、1415亿。周内共有14018亿7天期逆回购到期,央行净回笼资金11916亿。

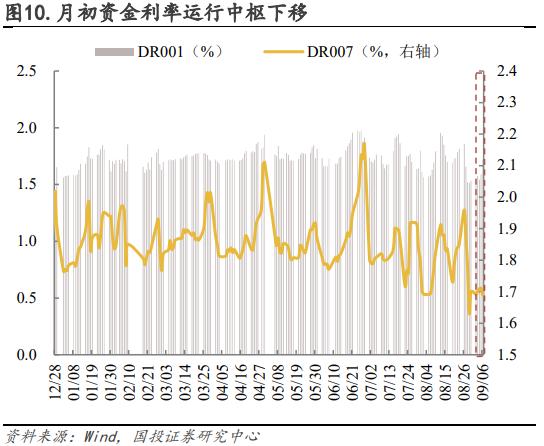

7天期资金利率运行中枢持平于OMO利率。从运行中枢来看,周内各期限资金利率中枢均下移,月初资金面走松;DR001、DR007、DR014运行中枢分别下行2.7bp、8.8bp、5.4bp至1.59%、1.70%、1.83%。从具体走势来看,不同期限资金利率周内走势“形态”不一,但基本呈现上行趋势。DR001走势“一波三折”,先是由1.51%上行至1.57%,而后周三小幅下行至1.54%,但周四、周五再度转为上行至1.72%,与7天期资金利率形成倒挂。DR007前期由1.69%上行至1.71%,周五央行终于加大投放力度后,才小幅下行至1.69%。DR014则表现为持续上行,周内由1.77%上行至1.88%。

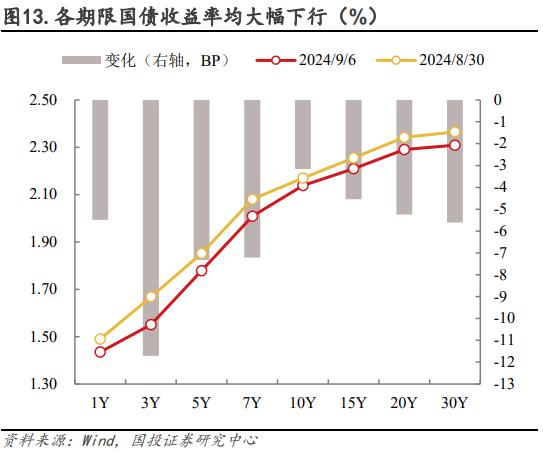

各期限国债收益率均明显下行。本周各期限国债收益率均大幅下行,其中1年期国债收益率下行5bp至1.44%,10年期国债收益率也下行3bp至2.14%,10Y-1Y期限利差由68bp扩大至70bp。此外,3年期国债收益率大幅下行12bp,5年期、7年期国债收益率均下行7bp,30年期国债收益率下行6bp,15年期、20年期国债收益率均下行5bp。

10Y再探前低。受上周公布的PMI偏弱、周四和周五央行卖券、国新办新闻发布会中提到降准及存贷款利率等措辞影响,10Y国债收益率整体呈现“先大幅下行、后小幅上行”趋势,周内最低下行至2.13%,再度接近前期8月初低位。

具体而言:周一(9月2日),上周五尾盘央行公告“向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,全月净买入债券面值为1000亿元”。上周六统计局公布8月PMI为49.1(前值49.4、预期49.4),已连续4个月位于荣枯线下方,基本面对债市支撑仍在。当日10Y国债收益率下行2.5bp至2.15%。周二(9月3日),当日央行仅开展12亿逆回购操作,继续大额净回笼资金,资金面略有收紧。当日10Y国债收益率小幅下行0.3bp至2.14%。周三(9月4日),今日逆回购操作量仅为7亿,仍净回笼资金。此外,彭博发布一条消息称中国正考虑分两步下调存量房贷利率,合计幅度为80BP。当日10Y国债收益率继续下行1bp至2.13%。周四(9月5日),此前财政部定向续作、而后被央行买回的“24续作特别国债01”在二级市场被挂卖,下午收益率应声上行。随后国新办新闻发布会中,邹澜司长提到“目前金融机构的平均法定存款准备金率大约为7%,还有一定的空间”、“受银行存款向资管产品分流的速度、银行净息差收窄的幅度等因素影响,存贷款利率进一步下行还面临一定的约束”。当日10Y国债收益率先上后下再上行,基本持平于2.13%。周五(9月6日),日内央行继续挂卖“24续作特别国债01”,当日10Y国债收益率小幅上行0.5bp至2.14%。

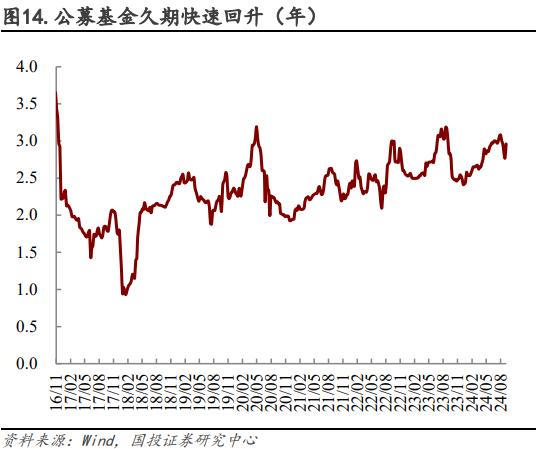

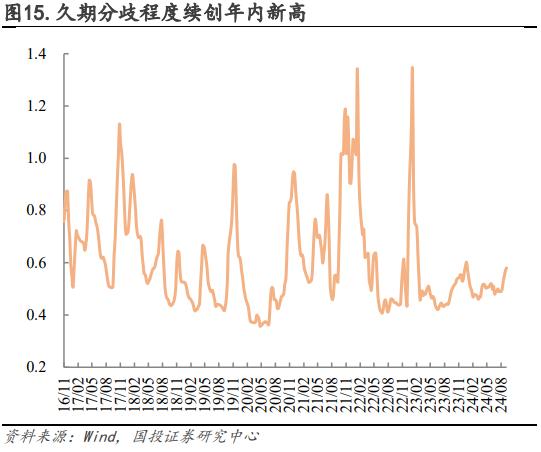

基金久期快速回升,分歧度续创年内新高。9月2日至9月6日,公募基金久期中位值上升0.19年至2.96年,处于过去三年85%分位。久期分歧度指数连续第五周攀升至0.58,处于过去三年73%分位。

本周(9月1日至9月7日),利率十大同步指标释放的信号以“利好”为主,占比6/10,较上周的变化有:美元指数、铜金比发出“利好”信号,挖掘机销量同比(6MMA)发出“利空”信号。

具体地:①挖掘机销量同比(6MMA)为4.9%,高于前值-3.9%,属性“利空”;②水泥价格同比为8.9%,高于前值5.1%,属性“利空”;③重点企业粗钢产量同比(6MMA)为-20.0%,低于前值-4.4%,属性“利好”;④土地出让收入同比为-22.3%,低于前值-18.3%,属性“利好”;⑤铁矿石港口库存为1.46亿吨,高于前值1.44亿吨,属性“利空”;⑥PMI同比为-4.8%,低于前值-4.2%,属性“利好”;⑦信用周期为-0.1%,低于前值2.0%,属性“利空”;⑧票据融资为13.4万亿,高于前值12.8万亿,属性“利好”;⑨美元指数为101.4,高于前值101.1,属性“利好”;⑩铜金比为16.2,低于前值16.7,属性“利好”。

联系人

魏 雪 SAC执业证书编号:S1450124050002

特别提示:

本公众号所载内容仅供国投证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,国投证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。