国债专辑 | 基于周期视角的中小农商银行利率债投资研究——以国债为例

本文根据债券投资研究的难点,基于周期视角提出中小农商银行利率债投资研究的五个主要方向,以及进行利率债投资决策的三个关注要点,并根据当前国内经济现状提出现阶段中小农商银行利率债配置的建议。

当前,中小农商银行减少了同业资产配置,将更多资金配置到利率债等低风险资产。本文试图基于周期视角探寻适合中小农商银行债券配置及投资研究的分析思路,提高中小农商银行债券投资时机把握能力与风险控制能力。

利率债投资研究的主要方向

(一)基于债券市场周期的研判

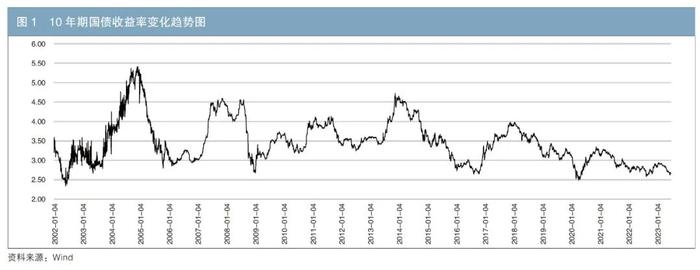

债券市场的一个显著特点是收益率具有周期性变化规律。以10年期国债为例,2002年1月到2023年6月,我国债券市场大概经过了5个周期(也有研究者将其分为6个周期)。每个周期大体可分为四个阶段(见图1):收益率快速上升期、收益率在熊市底部震荡期、收益率快速下行期、收益率在牛市顶部震荡期。

每个周期内的收益率波动幅度都较大,最大波动幅度超过300BP,最小也接近100BP,具体情况如表1所示。

如表1和图2所示,在最近两轮债市周期中,10年期国债收益率的中枢在下移,最高收益率从2014年的4.72%下降到2018年的3.99%。其重要原因在于随着利率市场化的推进,季度贷款加权利率由2012年初的7.61%下降到2022年末的4.14%,进而引导债券市场的利率中枢不断下移。

债券投资者需要对债券市场的周期有深刻认识,在配置债券资产时,久期长短也要根据周期的不同阶段合理控制,基本原则是在高收益率阶段配置长久期债券,拉长债券组合久期;在低收益率阶段配置短久期债券,降低债券组合久期。

(二)基于债券到期收益率平均值的研判

本部分选择从2013年5月到2023年6月的数据,原因如下:一方面是近10年的数据更能反映我国债券市场在利率市场化下的利率变化趋势;另一方面是在2013年5月到2023年6月可获得两个周期的数据,所获数据相对完整,也更具代表性。

从周期角度来看债券配置的安全性,当所配置各期限债券到期收益率达到最近一轮周期内的平均值时安全性较高(见表2);而从审慎角度看,收益率达到两轮债市周期内的平均值时安全性更高。需要说明的是,以过去周期内的平均值作为安全点判断参考指标,所配置的债券是否安全还需看当时债券的利率变化趋势。如果利率是向下趋势,即使所配置的债券利率低于平均值,所配置的债券在短期内也安全。选择到期收益率平均值作为投资安全性的参考点,是因为所持债券收益率高于平均值则产生浮盈的概率比较大;反之,出现浮亏的概率较大。

(三)基于债券到期收益率分位数的研判

2013年5月至2023年6月,债券市场有2544个交易日;2016年11月至2023年6月,债券市场有1670个交易日。本文将这些交易日内的债券到期收益率进行排序,分位数具体如表3、表4所示。

通常情况下,当收益率达到75%分位数时的安全边际较高,此时可进一步拉长债券配置久期,收益率达到的分位数值越高,所配置债券的久期应越长。同理,当收益率在25%分位数以下时,配置短久期债券较合理。同样需要说明的是,分位点数值小并不能说明所配置的债券在短期内必然风险大,风险大小需根据购买时点的利率变化趋势、分位数具体数值,以及所购买债券是长期配置还是短期交易而定。

(四)基于利率趋势变化的研判

在进行债券投资时,不管市场处于债市周期的哪个阶段,面临的问题都是如何研判未来市场利率的变化趋势。

在利率快速上行的熊市阶段和快速下行的牛市阶段,研究及投资的要点是“顺势而为”。在熊市阶段,利率快速上行时,此时研究的重点是收益率水平是否达到相应的分位点数值,如达到安全分位点数值,则应加大配置长久期债券力度。在牛市阶段,利率快速下行时,如已配置高收益率债券,则研究重点是短期内是否具有波段操作的可能;如没有,则要及时补仓。

熊市底部利率高点及在高点震荡多久在实践中较难定论,市场往往由预期、情绪、货币政策、监管政策等多种因素决定,只要收益率达到安全配置条件就大胆配置,分位数值越高,越要配置长久期债券。在牛市顶部,根据过去20年的历史数据,利率低点是2.5%左右,同时在低利率时要合理控制债券组合久期,以便为未来市场反转时腾出足够配置空间。

研究利率变化趋势的难点在于很难准确判断市场利率反转的拐点,而且有的时候影响利率反转的因素是突发的非经济层面因素,如监管政策、重大突发事件等,即使是一些专业机构面对这些问题也难以判断。因此,中小机构投资者不要刻意研究寻求市场反转时利率的拐点是多少,关键在于控制好债券组合久期。

(五)基于债券波段操作的研判

对于中小农商银行来讲,债券资产配置重点应以收取票息为主,以波段操作为辅。理想状态是在高收益率阶段配置长久期债券,并收取高票息为机构提供稳定的现金流。如能在恰当时机进行波段操作则可以增厚收益,但实际上波段操作难度较大,专业性较强,需要对市场及未来短期内利率变化趋势有准确的研判与把握能力。根据过去10年期国债收益率走势图,熊市时一般是利率单边上行,波段操作时机较少,且判断失误将增加成本。因此,如要通过波段操作增厚收益应该选择牛市,而牛市一般又分为利率震荡下行阶段和顶部低利率震荡阶段。

在收益率震荡下行阶段,当一次持续下跌幅度为30~40BP时,表明市场可能会出现超跌反弹,此种状态时可进行波段操作。但在牛市阶段收益率并不总是震荡下行,如2004年末、2008年8月、2011年9月开启的牛市中,在收益率下降阶段,收益率一路下行,没有出现波段操作机会;而2014年和2018年开启的牛市行情中,收益率震荡下行,出现阶段性超跌反弹行情,但反弹力度一般只有20~40BP。因此在收益率震荡下行阶段进行波段操作时要结合收益率曲线图、期货指标趋势图、资金面松紧程度等多种因素进行判断,防止操作失误踏空行情,发现操作失误要及时补仓。

在牛市顶部低利率震荡阶段,也是波段操作时机,但一般情况下,市场处于牛市顶部时,收益率波动幅度较小,季度最大波动幅度为25BP左右,最小波动幅度不足10BP,此时进行波段操作可能在卖出债券后,收益率反弹力度较小,较长时间内没有出现买入机会,从而出现投资空仓期。在牛市顶部低利率震荡阶段可以以某一利率中枢为参考,如收益率偏离利率中枢20BP以上可进行波段操作。在此阶段进行波段操作时,可结合国债期货走势、货币市场资金松紧程度、主要宏观经济指标等综合判断。

利率债投资的关注要点

(一)债券市场周期阶段的有效研判

中小农商银行在进行债券投资时,对于债券配置要有周期性的思维与视角,对当前市场所处阶段要做到“心中有数”,从而为投资提供决策依据。

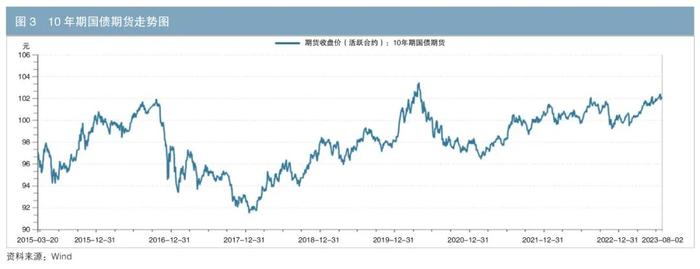

一是根据国债期货行情趋势研判。期货指数向上高于100元幅度越大时,表明越接近牛市顶部;当期货指数向下低于100元幅度越大时,表明市场越接近熊市底部;当期货市场价格持续下跌时,表明市场可能进入熊市;当期货市场价格持续上行时,表明市场可能进入牛市(见图3)。

二是根据债券现货收益率曲线研判。当收益率处于持续上升阶段时,市场可能进入熊市;反之,当收益率处于持续下降阶段时,市场可能进入牛市;当收益率在高位震荡,则市场可能进入熊市底部,当收益率在低位震荡,则市场可能进入牛市顶部。

(二)债券投资组合久期的动态管控

中小农商银行的债券投资组合久期一般控制在5年以内,有利于防范因收益率上升产生的浮亏风险,但一刀切的做法也不利于其适时配置资产。当债券收益率较高时,如仍限制在5年以内,则可能错失债券配置的有利时机。因此,各机构在实践中有必要根据债券市场的实际情况灵活控制债券组合久期,建议根据近10年国债收益率的变化情况设定组合久期上限。

如当10年期国债收益率超过4.0%时,债券资产组合久期不超过10年;收益率上行达到3.8%时,组合久期不超过9年;收益率上行达到3.6%时,组合久期不超过8年;收益率上行达到3.4%时,组合久期不超过7年;收益率上行达到3.2%时,组合久期不超过6年;收益率低于3.0%时,组合久期不超过5年。

(三)短期利润目标与债券投资组合久期的平衡

中小农商银行在开展业务中面对的问题之一是如何平衡短期利润目标与债券投资组合久期的关系,特别是当市场处于牛市顶部、收益率较低时,这种矛盾更加突出。

一方面,从债券配置安全性角度来讲,需配置短久期债券,但可能出现不能完成利润目标的问题;另一方面,业务部门为了提高任务完成率,又有拉长债券组合久期的冲动,但如果市场逆转时又会出现较大浮亏。

因此,机构在进行考核时要特别注意平衡短期利润目标与债券投资组合久期的关系,要使业务部门能合理控制债券投资组合久期,要考虑未来3~5年如何有效配置资产,为未来市场反转时留出足够的配置空间。

对现阶段中小农商银行利率债配置的建议

(一)当前债券配置的困境

当前市场各期限国债收益率处于6%左右的历史低分位点,如此低的到期收益率及历史分位数值使中小农商银行配置债券时处于两难境地。一方面,如果债券投资组合久期较长,当市场出现逆转时,整个债券资产组合将产生浮亏;另一方面,如果债券投资组合久期较短,如债券市场利率持续在低位震荡,则未来几年所持有债券资产的收益率较低。

(二)未来中国经济及市场利率研判

2018年至今乃至未来一段时间,受三个主要不利因素的影响,中国经济可能在较长时间内低速增长。一是我国仍处于疫情恢复期。三年的疫情对中国经济乃至全球经济造成持续损害及影响,中国经济可能因此处于低速增长恢复期。二是产业升级仍需时间。为化解房地产行业相关风险,我国仍处于产业升级期,对房地产的替代行业尚未形成,缓解经济增速下行仍需时间。三是逆全球化拖累经济增长。美国加快逆全球化操作和推动全球产业链重组,对中国的遏制加强。同时,随着西方控制的部分产业链与中国脱钩断链,中国经济发展面临挑战。综合以上因素,债券利率将在低收益率状态下波动。

当然,未来债券市场利率也有出现大幅反弹甚至反转的可能。一是中国产业转型升级超预期,出现替代房地产的行业,从而推动经济加速发展。二是中美博弈结果明朗,中国在博弈中显现出明显优势,国外资本加速流入,经济加速发展。三是全球去美元化加速,人民币国际化成果显著。

(三)现阶段债券配置策略建议

综上所述,未来几年债券收益率可能保持在较低水平,中小农商银行在债券配置时要审慎,建议主要配置5~7年期以下的债券,当市场利率上行至合意区间时,建议适度拉长债券投资组合久期。

为保证债券投资组合收益率,建议可采取哑铃型策略,如大部分配置3~7年期债券,其余为1年左右债券,这样既可以保证债券投资组合收益率不至于太低,又可在短期债券到期后根据市场情况动态调整持仓结构,从而确保债券配置的主动性;或采取阶梯型策略,如分别配置1年期债券、3~4年期债券、5~7年期债券。