行业洞察|2023年上半年上市证券公司观察系列二:业绩分析

近期,德勤中国金融服务业研究中心于北京、上海、广州三地联合发布首份国内证券行业分析报告《势起风劲奋楫争先:中国证券业2023年上半年发展回顾与展望》,内容涵盖2023年上半年的宏观经济和证券业发展回顾、上市证券公司业绩分析、上市证券公司业务观察和行业热点话题探讨等四个章节。

报告主要以国内具有代表性的14家A+H股上市证券公司为样本,通过系统分析中国上市证券公司的盈利能力及业务收入、资产情况、负债情况、母公司资本情况及风险控制指标,梳理并观察其业务发展情况、经营模式创新、经营战略变化及科技赋能,进而展现中国证券业在2023年上半年取得的成就,并展望未来发展的方向。

报告目录

2023年上半年上市证券公司

业绩分析

盈利能力及业务收入

盈利能力、利润率及营业收入

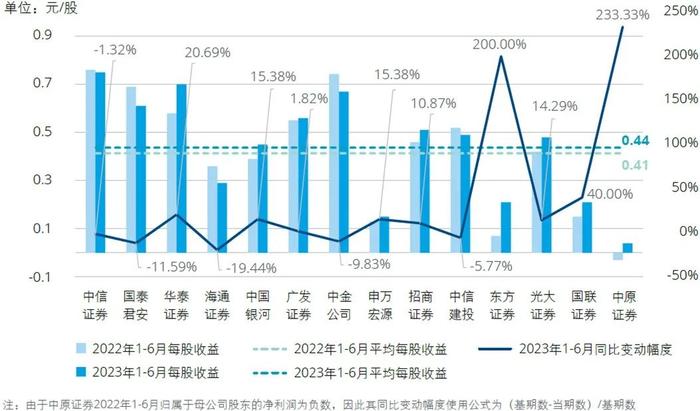

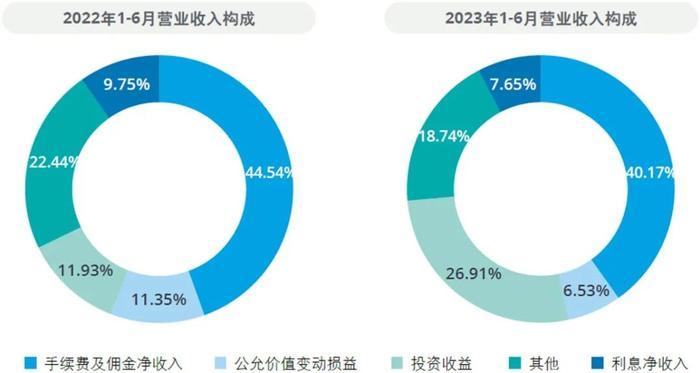

2023年上半年,14家A+H股上市证券公司实现归属于母公司股东的净利润总额合计538.14亿元,归属于母公司股东的净利润总额总体增幅为5.72%,其中,手续费及佣金净收入、利息净收入以及投资收益(含公允价值变动损益)变化比例分别为-7.73%、-19.67%和47%,自营业务驱动归母净利润增长,而经纪业务、投行业务及资管业务承压。在市场交易量整体弱修复的背景下,自营投资业务收入增长是驱动归母净利润增长的最主要因素,实现投资收益(含公允价值变动损益)增长的A+H股上市证券公司达13家,增长合计为195.13亿元,增长额占2023年上半年归母净利润的36.26%。每股收益平均值为0.44元/股,较上年同期增长0.03元/股,增长7%。

2023年上半年,14家A+H股上市证券公司利润率(利润率=净利润/营业收入)整体呈现上涨趋势,平均利润率为31.85%,较上年同期28.22%增长3.63%,增幅为12.86%;加权平均净资产收益率(“ROE”)均值为3.71%,同比增长0.29%,增幅为8.48%,其中8家ROE上升,6家ROE有所下降;营业收入合计1,824.69亿元,营业收入的平均值为130.33亿元,较上年同期增加2.94亿元,营收水平提升不明显。

图:归属于母公司股东的净利润

左右滑动查看

投资银行业务

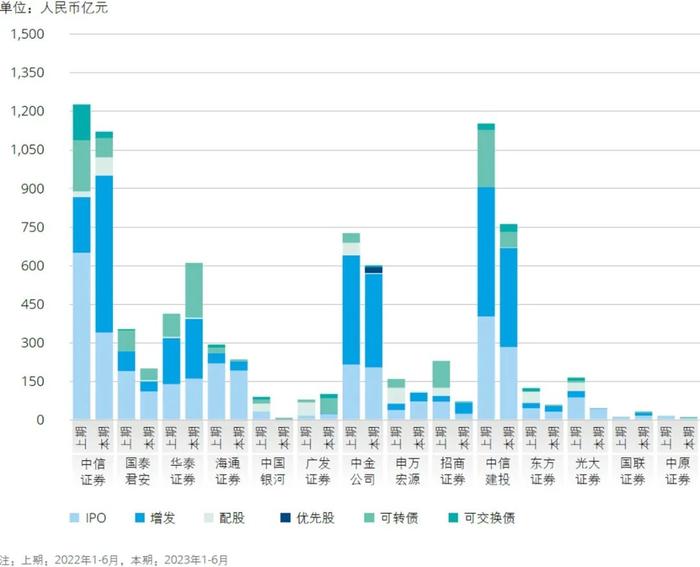

2023年上半年全球IPO融资活动的放缓,使得证券公司投资银行业务收入短期内承压,面临一定挑战。根据中国证券业协会发布的证券公司2023年上半年度经营数据,141家证券公司2023年上半年实现证券承销与保荐业务净收入255.37亿元,同比下降4.61%。证券承销收入方面,2023年上半年,14家A+H股上市证券公司证券承销收入合计157.03亿元,同比下降10.45%。

2023年上半年,证券公司境内市场股权承销规模为5,570亿元,14家A+H股上市证券公司境内市场股权承销规模为3,945亿元,占境内市场股权承销整体规模的70.83%,市场集中度较高,头部效应显著。从融资方式来看,14家A+H股上市证券公司IPO承销规模1,481亿元,增发承销规模1,788亿元,可转债承销规模485亿元。

在境内市场IPO融资规模和发行数量方面,2023年上半年A股市场新股数量略有增长。其中,创业板IPO数量领先,科创板IPO融资金额领先,上海主板、深圳主板和北交所数量较上年同期均有所增加。

图:证券承销收入

左右滑动查看

经纪业务分析

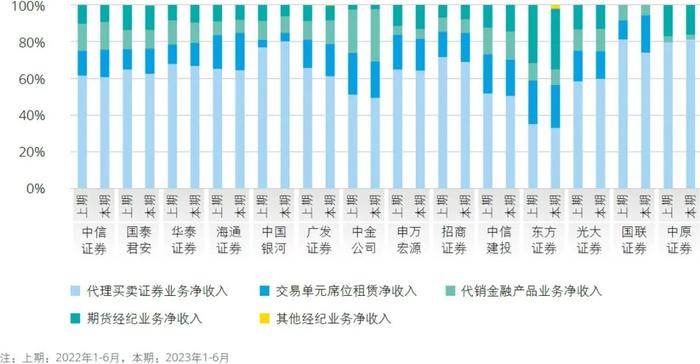

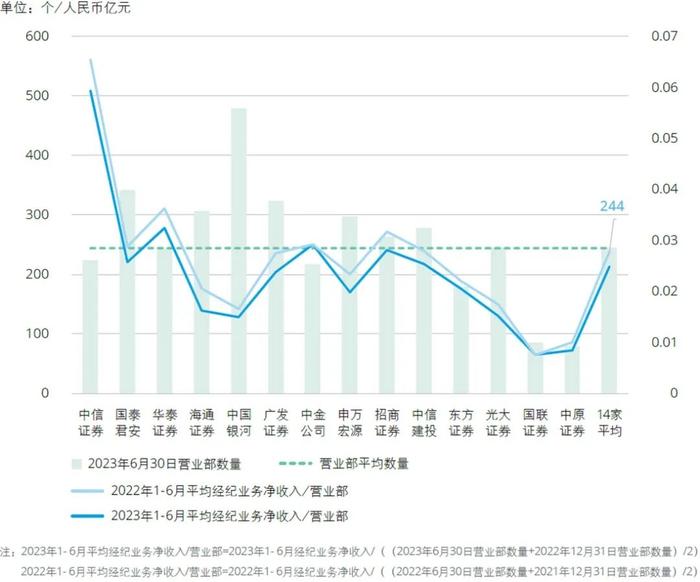

2023年上半年,受市场因素等影响,上市证券公司经纪业务整体表现不尽如人意,14家A+H股上市证券公司经纪业务手续费净收入338.77亿元,同比下滑11%。证券公司经纪业务主要包括代理买卖证券业务、交易单元席位租赁业务、代销金融产品业务、期货经纪业务和其他经纪业务。作为证券公司最基本的一项传统业务,14家A+H股上市证券公司代理买卖证券业务平均占比为63.33%,远高于其他四类经纪业务。但代理买卖证券业务的占比较上年同期相比有所下降,而交易单元席位租赁和代销金融产品业务占比则分别存在不同幅度的上升。

随着权益基金市场高速成长,证券公司的交易席位租赁收入占比呈现整体普遍上升的趋势。近年来随着财富管理业务转型,代销金融产品业务逐渐成为证券公司新的业务增长点。

2023年上半年,受宏观经济、地缘政治和市场环境等多重因素影响,14家A+H股上市证券公司整体经纪业务收入均呈现了不同程度的下滑,经纪业务平均净收入为24.20亿元,同比下降11%,与整体市场日均成交额降幅方向吻合。

图:经纪业务净收入构成

左右滑动查看

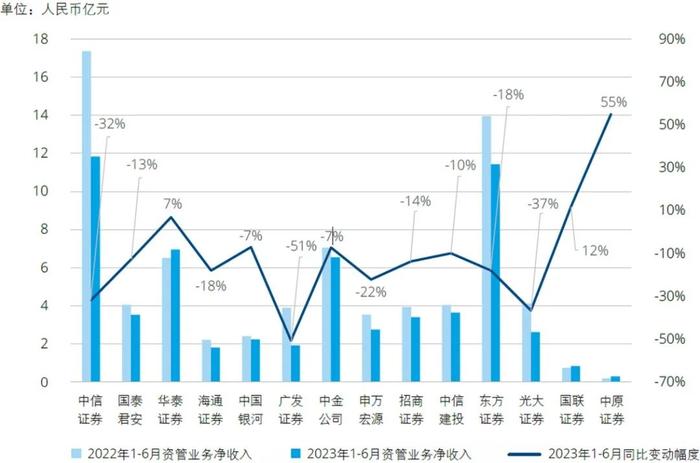

资产管理业务

2023年上半年,随着中国证监会颁布《证券期货经营机构私募资产管理业务管理办法》及其配套规范性文件发布,证券公司资产管理业务整体仍处于降通道、转集合的转型期。截至2023年6月30日,14家A+H股上市证券公司资产管理业务规模总额为5.14万亿元,同比下降13.37%。面对行业新的变化和挑战,虽然证券公司资管业务整体规模下降,但其资产管理业务结构在不断优化,单一和专项业务中主动资产管理业务规模逐步提高,与此同时公募基金规模比重亦有所上涨。

14家A+H股上市证券公司2023年上半年实现资产管理业务净收入183.75亿元,同比增长3.32%。在经济弱复苏背景下,资本市场持续震荡走势,披露资管业务详细信息的10家公司中,集合、单一及专项资产管理业务平均净收入分别为14.75亿元、13.35亿元及1.71亿元,较上年同期管理资产平均净收入分别下降32.49%、20.24%及9.06%,可见证券公司资管业务公募化转型加大。整体来看,头部证券公司多通过提高主动管理能力,推进平台化、多元化、市场化转型,发挥品牌优势,来实现资管业务的高质量发展。未来,随着金融改革持续深化,证券公司资管业务精细化、透明化和规范化将成为必然趋势,行业竞争日益激烈,但仍有广袤的发展空间。

图:资产管理业务规模

左右滑动查看

资产情况分析

资产规模及资产构成

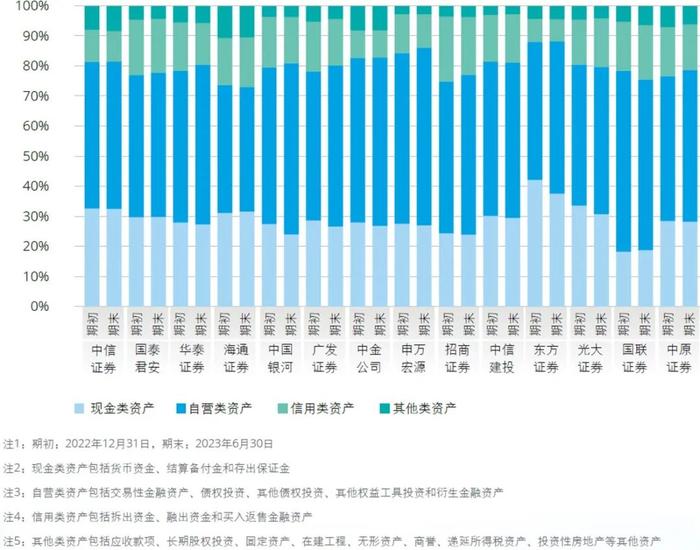

2023年证券行业持续提升资产质量、夯实资本实力。截至2023年6月30日,14家A+H股上市证券公司的资产总额为86,034亿元,较上年末增长5.61%。从整个证券行业来看,证券公司资产规模保持健康有序发展,充足的资本也为证券公司业务转型升级和持续提升实体经济服务能力夯实了基础。

截至2023年6月30日,14家A+H股上市证券公司的资产总额为86,034亿元,自营类资产在资产总额中占比最高,达到52%;现金类资产占29%;信用类资产占14%;其他类资产占5%。2023年6月30日的各类资产构成占比较上年末发生重大变化,以持有自营类资产为主,保有一定量现金类资产以满足业务开展、经营周转等流动性需求,资产结构稳定,确保整体资产的保值增值。

图:资产总额

左右滑动查看

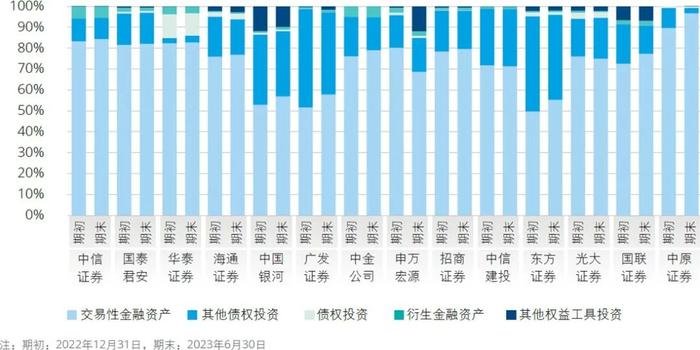

金融资产投资构成分析

随着证券行业的发展,证券公司的金融资产投资规模整体呈增长态势,交易性金融资产仍为证券公司资金的主要投向。截至2023年6月30日,14家A+H股上市证券公司的金融资产投资总额为43,836亿元,较上年末增加9.42%,在整体投资组合中,交易性金融资产占比达到74%,其他债权投资约占20%,各类自营金融资产的配置比例与年初基本一致。

图:金融资产投资构成比例

负债情况分析

负债规模、资产负债率及经营杠杆率

截至2023年6月30日,14家A+H股上市证券公司负债总额为69,488亿元,较上年末增长6.04%;扣除代理客户负债后14家A+H股上市证券公司负债总额为53,701亿元,较上年末增长7.43%。

截至2023年6月30日,14家A+H股上市证券公司的资产负债率总体维持稳定,与上年末相比,呈现小幅上升趋势,平均资产负债率为75.10%,较上年末上升0.94个百分点。

截至2023年6月30日,14家A+H股上市证券公司经营杠杆率呈小幅上升趋势。14家A+H股上市证券公司平均经营杠杆率为4.28倍,较上年末的平均经营杠杆率4.15倍增加0.13倍。

图:负债总额

左右滑动查看

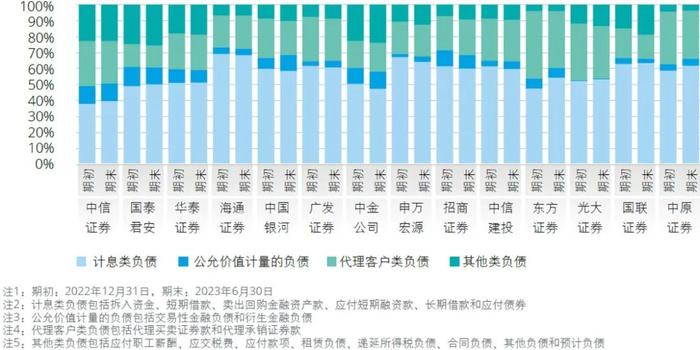

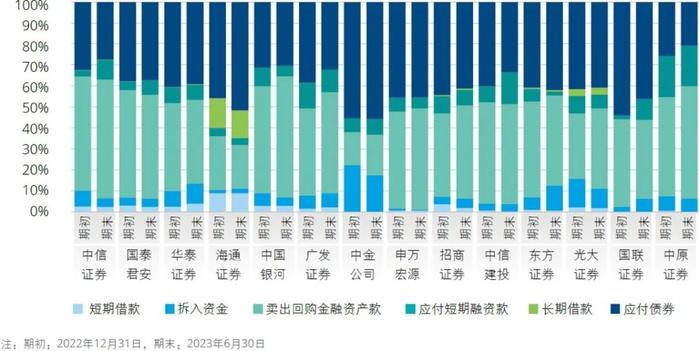

负债构成、计息类负债

及代理客户类负债和其他类负债

截至2023年6月30日,14家A+H股上市证券公司的负债总额为69,488亿元,负债构成与期初相比未发生重大变化,其中,计息类负债在负债总额中占比达53.81%;代理客户类负债占比为22.72%;公允价值计量的负债占比为7.75%;其他类负债占比为15.72%。占比最高的计息类负债包含证券公司采用同业拆借、借款、卖出回购、发行债券和收益凭证等不同方式筹措资金形成的负债。综合考虑偿还债务需求、开展业务及日常营运需求、维持净稳定资金率及流动性覆盖率监管要求等,证券公司在满足监管及营运和发展需求的同时,匹配期限管理,尽可能控制资金成本,采用不同的方式和期限进行融资。

图:负债构成比例

左右滑动查看

母公司资本情况及风险控制指标

净资产、净资本、流动性覆盖率

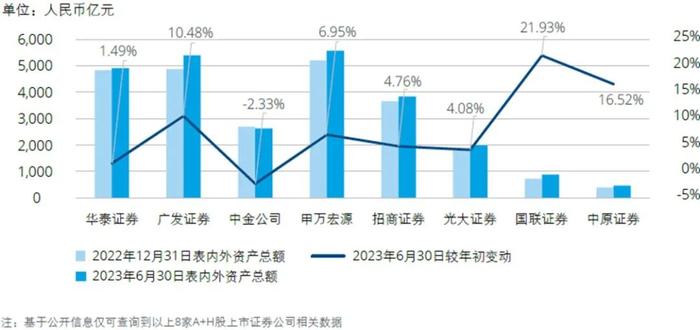

近年来,证券公司在监管机构的鼓励及指导下,充分发挥在价格发现、资源配置等方面的重要功能,不断提升服务实体经济和投资者的能力。伴随着市场及业务的发展,证券公司表内外资产总额及风险资本准备金额稳步增长。为满足监管要求及提升风险防御能力,证券公司需持续夯实资本实力,增强风险管控能力。

截至2023年6月30日,14家A+H股上市证券公司母公司净资产规模合计为14,390亿元,较上年末增加469亿元,增幅为3.37%,整体趋势基本稳定。14家A+H股上市证券公司净资本合计为9,888亿元,较上年末增长3.19%。

在风险资本准备方面,截至2023年6月30日,14家A+H股上市证券公司中可查询到相关数据的10家证券公司各项风险资本准备余额合计2,979亿元,较上年末增加109亿元,增幅为3.81%。

图:净资产

左右滑动查看

流动性覆盖率及净稳定资金率

流动性为证券公司风险控制指标体系的核心之一。2023年以来,个别境外银行流动性风险事件的发生再次体现出流动性风险管理的重要性。根据风控办法的要求,证券公司的流动性覆盖率及净稳定资金率均不得低于100%,预警线为120%。近年来,证券公司不断完善流动性补足机制,加强流动性风险控制指标监控。

流动性覆盖率方面,截至2023年6月30日,14家A+H股上市证券公司中共有13家公司的流动性覆盖率在150%以上。净稳定资金率方面,截至2023年6月30日,14家A+H股上市证券公司的净稳定资金率均在120%以上,与上年末相比整体呈现小幅下降态势。

图:流动性覆盖率

左右滑动查看

联系人

曾浩

德勤中国金融服务业

银行业及资本市场主管合伙人

电话:+862161411821

电子邮件:calzeng@deloitte.com.cn

胡小骏

德勤中国金融服务业

华东区主管合伙人

电话:+862161412068

电子邮件:chrihu@deloitte.com.cn

洪锐明

德勤中国金融服务业

华南区主管合伙人(中国大陆)

电话:+862028311202

电子邮件:rhong@deloitte.com.cn

马千鲁

德勤中国金融服务业

监管与政策主管合伙人

电话:+861085125118

电子邮件:qianluma@deloitte.com.cn

韩健

德勤中国金融服务业

审计及鉴证合伙人

电话:+862161411841

电子邮件:jahan@deloitte.com.cn

韩云飞

德勤中国金融服务业

审计及鉴证合伙人

电话:+861085125576

电子邮件:jerrhan@deloitte.com.cn

马忆

德勤中国金融服务业

审计及鉴证合伙人

电话:+861085246881

电子邮件:yima@deloitte.com.cn