判断、不确定性和差错——ISSB准则深入解读系列文章之五

背景

国际可持续准则理事会(ISSB)于6月26日正式对外发布《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(IFRSS1)和《国际财务报告可持续披露准则第2号——气候相关披露》(IFRSS2)(统称“ISSB准则”),标志着可持续信息披露从以自愿披露为主向强制披露要求的重大转变。

ISSB准则将自2024年1月1日开始的年度期间生效,但对企业的具体影响时间取决于各国家或地区采纳以及强制要求适用的时间。为了帮助阅读者更好地积极应对这一即将生效的财务报告领域的全新准则体系所带来的挑战,安永将逐项解读ISSB准则的具体要求。

本文是深入解读ISSB准则系列文章的第五篇,主要介绍IFRSS1中与判断、计量不确定性和差错相关的准则要求。

判断

企业应披露信息,使通用目的财务报告使用者了解企业在编制可持续相关财务信息披露过程中做出的对所披露信息具有最重大影响的判断(涉及数值估计的判断)。

IFRSS1举例说明了可能涉及重大判断的领域,包括:

(a)识别可合理预期会影响企业发展前景的可持续相关风险和机遇;

(c)识别可持续相关财务信息披露中的重要信息;以及

(d)评估事件或情况变化是否重大,导致需要重新评估企业整个价值链中的所有受影响的可持续相关风险和机遇的范围。

应用提示

► 该披露要求与国际财务报告会计准则中的相关要求类似,目的是帮助通用目的财务报告使用者了解企业在编制可持续信息披露过程中所作出的重大判断。

►该披露要求为IFRSS1中的一般要求,IFRSS1和其他的IFRS可持续披露准则可能要求披露具体的判断,例如IFRSS1的第59段对企业做出指引来源相关的重大判断提出了具体的披露要求。

►企业需披露的重大判断,可能不仅仅包括IFRSS1所举例的领域,企业需要根据自身情况确定披露内容。

不确定性

企业应披露信息,使通用目的财务报告使用者了解影响可持续相关财务信息披露中报告数值的最重大的不确定性。

企业应:

(a)识别其已披露的受高度计量不确定性影响的数值;以及

(b)关于(a)中识别的每项数值,披露以下信息:

(i)计量不确定性的来源,例如,数值取决于未来事件结果、计量技术或企业价值链中数据的可得性和质量;以及

(ii)企业在计量数值时运用的假设、近似值和其他判断。

应用提示

►计量不确定性出现在因无法直接计量而只能进行估计的情况下。考虑到可持续信息具有高度的前瞻性,企业在编制披露内容过程中将不可避免地运用大量的估计。企业可能需要适当记录估计的过程,因为解释重大估计所使用的方法和不确定性的来源等也是IFRSS1所要求披露内容的一部分。

►IFRSS1对于不确定性的要求是基于《国际会计准则第1号——财务报表列报》第125段的内容,并与之保持一致。

►根据IFRSS1第81段的要求,企业可能需要披露的信息包括:

(a)假设的性质或其他计量不确定性的来源;

(b)披露数值对计算方法、假设和估计的敏感性,包括敏感性的原因;

(c)解决不确定性的预期方法以及披露数值可能产生的合理结果的范围;以及

(d)如果不确定性仍然存在,对披露数值的过去假设所作的变更的解释。

编制可持续相关财务披露必然要使用合理估计。只要估计被准确地描述与解释,合理估计并不会损害信息的有用性。即使是高度的计量不确定性,也不一定会妨碍此估计提供有用信息。

差错

除非不切实可行,企业应通过重述前期可比数值来更正重要前期差错。

如果企业在上一期间(或以前多个期间)的可持续相关财务信息披露中发现重要差错,则企业应披露:

(a)前期差错的性质;

(b)在切实可行的范围内,就前期披露内容进行的更正;以及

(c)如果对差错的更正不切实可行,导致该状况出现的情况以及差错是如何更正的、从何时起更正的描述。

应用提示

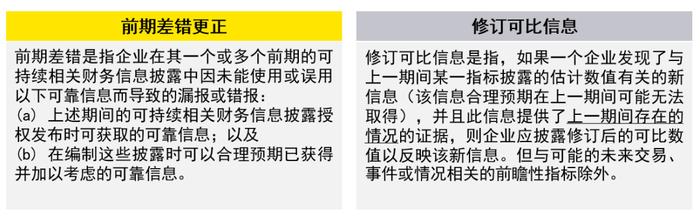

期差错更正VS修订可比信息

——企业应将前期差错更正与修订可比信息区分开来

差错包括计算错误、指标或目标定义应用错误、忽视或曲解事实以及舞弊。

如需了解更多信息,欢迎联系我们:

孙玫MariaSun

安永大中华区IFRS主管合伙人

安永华明会计师事务所(特殊普通合伙)

maria.sun@cn.ey.com

+861058153225

徐真NickXu

安永大中华区专业业务合伙人

安永华明会计师事务所(特殊普通合伙)

nick.xu@cn.ey.com

+862122286847

刘国华LawrenceLau

财务会计咨询服务主管合伙人

安永华明会计师事务所(特殊普通合伙)

lawrence.lau@cn.ey.com

+862122282816

唐嘉欣IvanTong

可持续发展服务主管合伙人

安永华明会计师事务所(特殊普通合伙)

ivan.tong@cn.ey.com

+861058153373

张彬JessieZhang

可持续发展服务合伙人

安永华明会计师事务所(特殊普通合伙)

jessie-b.zhang@cn.ey.com

+862122283237

陈奕欣EeSinTan

可持续发展服务合伙人

安永会计师事务所

ee-sin.tan@hk.ey.com

+85226293917

李维刚AlbertLee

可持续发展服务合伙人

安永会计师事务所

albert.wk.lee@hk.ey.com

+85225154182

赵素显CarolineChiu

可持续发展服务合伙人

安永会计师事务所

caroline.chiu@hk.ey.com

+85228499267