海通证券点评三季度经济数据:经济阶段性改善

投资要点

三季度经济先抑后扬。2024年前三季度中国GDP同比增长4.8%,略低于上半年的5.0%,三季度GDP增速为4.6%。从单月数据看生产、消费、投资等各项经济指标先抑后扬。7、8月受极端天气影响表现相对平淡,9月随着前期政策落地,叠加天气扰动减弱,多个指标已有改善,尤其是受政策影响较大的制造业和基建投资、家电等耐用品消费、地产销售等。下一阶段,随着9月24日以来新一轮增量政策推出,市场预期逐步改善,或可期待经济企稳向好,实现全年增长目标。

风险提示:外需超预期回落,稳增长政策效果不及预期。

三季度经济:先抑后扬

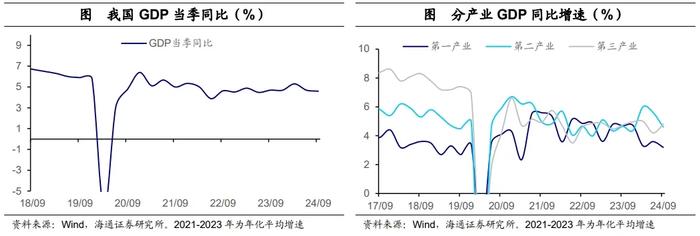

从总体来看,三季度经济略有波折,但今年累计增速仍在预期目标附近。2024年前三季度GDP实际同比增长4.8%,略低于上半年的5.0%,但仍在全年经济增长目标附近。其中三季度GDP实际增速为4.6%,低于二季度的4.7%,三季度季调环比折年率为3.6%。从价格来看,三季度GDP平减指数累计同比增速为-0.7%,较二季度继续小幅边际改善,这主要是受食品价格上涨影响。

经济的分化有所弥合。分产业来看,受天气环境因素影响,第二产业GDP当季同比增速较二季度回落1个百分点至4.6%,不过第三产业GDP增速回升0.6个百分点至4.8%,前期分化的趋势有所缓解。

从单月数据看,三季度经济先抑后扬。从生产、消费、投资等多个指标来看,三季度中,7、8月表现相对平淡,9月出现改善趋势。这主要是由于今年夏季高温、雨涝等极端天气多发,工业生产、居民出行等受到扰动,经济数据出现波动。

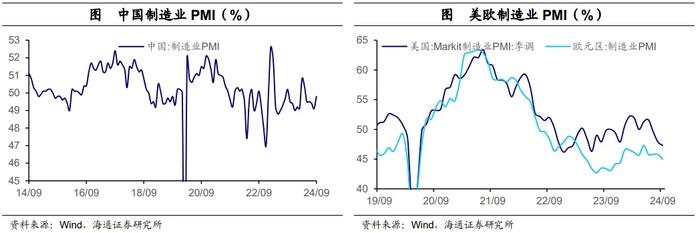

当前在政策支撑下,经济的积极信号有所释放,市场预期已在提升。在前期地产优化、大规模设备更新、消费品以旧换新等政策效应的作用下,叠加天气因素的扰动减弱,9月经济中多个指标已有改善,尤其是受政策影响较大的制造业和基建投资、家电等耐用品消费、地产销售等,读数上均有明显提升。随着9月底新一轮增量政策加快推出落地,这或使得居民、企业的预期或进一步改善,增强市场活力。9月份PMI读数为49.8%,比8月份提升0.7个百分点;预期四季度经营状况乐观的规模以上工业企业占比环比提升1.3个百分点,同比提升0.9个百分点。这或均显示下一阶段经济向好的可能性正在不断增加。

但外部的不确定性或有增强,前期对经济支撑较强的出口面临波动。9月出口同比增速为2.4%,较8月回落6.3个百分点,为4月以来低点。且从季调环比来看,9月季调环比转负至-3.6%。重要经济体景气度下滑以及欧盟出口大幅下滑是主要因素,9月美国Markit制造业和欧元区制造业PMI读数分别为47.3%和45.0%,均较8月下滑。下一阶段,美国大选临近,外部形势变化或加剧,这对我国出口或有较大扰动。

生产:新兴行业改善幅度大

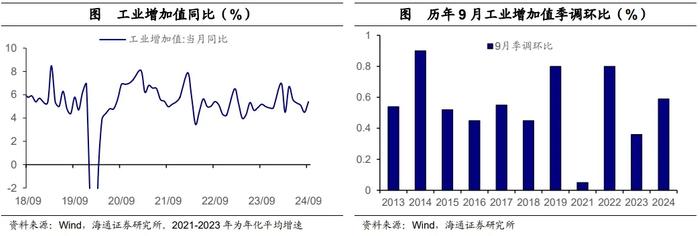

三季度生产先降后升,9月生产边际改善。今年前三季度,全国规模以上工业增加值同比增长5.8%,小幅低于二季度的6.0%。三季度工业产能利用率为75.1%,较二季度的74.9%季节性提升,不过同比增速从二季度的0.5%降至-0.7%。这主要是由于夏季高温、台风等极端天气多发,停工停产较多,对总体生产有一定影响。

不过从单月数据来看,9月工业增加值同比增长5.4%,较前月的4.5%明显改善。从季调环比看,9月工业增加值环比增长0.59%,较前月回升,且高于2015-2019年的平均水平。9月工业企业产销率和工业企业出口交货值当月同比分别为-1.4%和3.4%,均略低于8月水平。总体来看,9月工业生产有所修复,这主要是因为进入秋季后,天气状况好转,使得整体生产较前期边际改善。下一阶段,或可期待随着新一轮稳增长政策发力,需求驱动生产进一步修复。

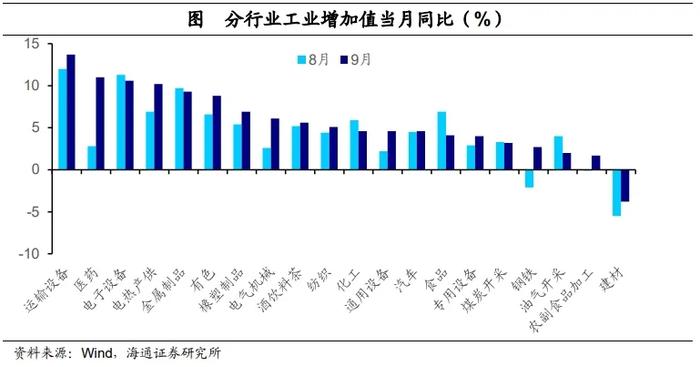

具体来看,内需型、新兴行业的改善更为明显。从生产增速来看,虽然出口主导的运输设备、电子设备等行业增速仍保持较高水平,但增速改善幅度较大的是以内需为主的医药、电热产供、有色等行业。从主要产品产量来看,新能源汽车、风电、光伏电池的产量增速有明显提升,工业机器人、集成电路的增速则保持高位,新质生产力表现亮眼。不过,虽然建材、钢铁等行业生产受地产链需求修复影响,也有边际改善,但整体增速仍在偏低位置。

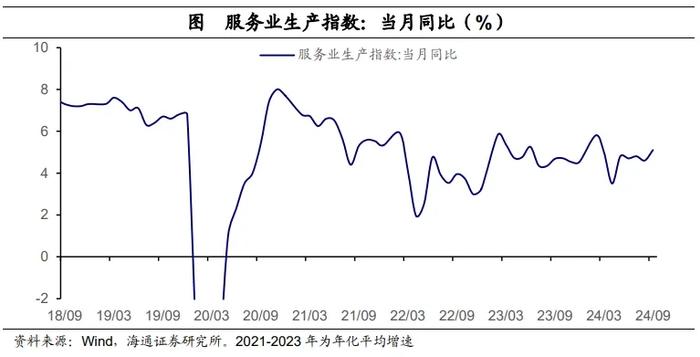

服务消费稳中有升。2024年9月服务业生产指数同比增长5.1%,较8月的4.6%边际改善,这主要是由于天气状况好转,叠加中秋、国庆假期集中,9月假期天数较往年更多,使得整体服务业生产表现较为强劲。

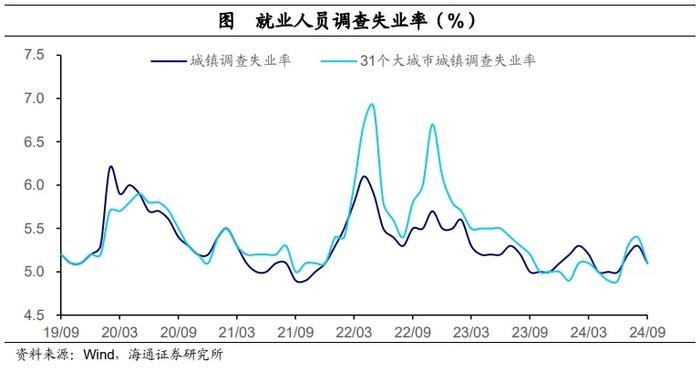

毕业季结束,失业率小幅下降。今年前三季度全国城镇调查失业率为5.1%,与二季度持平。其中9月城镇调查失业率和31个大城市城镇调查失业率均为5.1%,较8月的5.3%和5.4%有所下降。这主要是随着毕业季结束、应届生入职,失业率季节性下降。

消费:以旧换新政策见效

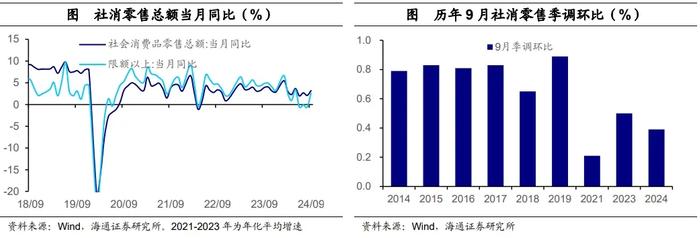

社零增速止跌回升。前三季度社会消费品零售总额累计同比增长3.3%,较二季度的3.7%回落0.4个百分点,连续第二个季度回落。其中,9月当月同比增速为3.2%,限额以上社零增速为2.6%,较8月分别回升1.1和3.2个百分点。从季调环比来看,9月社零环比增速为0.39%,由负转正,但仍低于2015-2019年的平均水平。根据国家统计局的数据,前三季度服务零售额同比增长6.7%,累计同比增速持续回落。

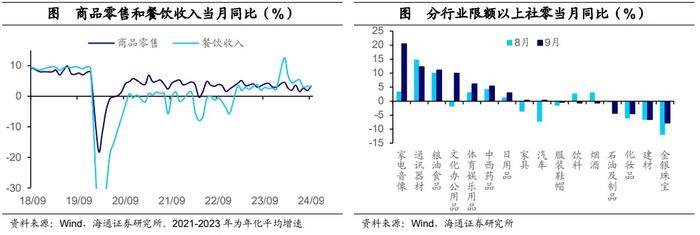

从分项来看,商品和线下消费表现亮眼。9月商品零售和餐饮收入的增速分别为3.3%和3.1%,前者较8月回升1.4个百分点,但后者回落0.2个百分点;线上消费零售额同比增速则从8月的2.3%回落至-1.8%,线下消费则有明显提升,增速从2.0%升至5.6%。

对比具体行业,受益于以旧换新政策的行业明显增长。在所有类别中,家电音像、通讯器材、粮油食品消费增速均高于10%。从改善幅度来看,家电音像零售额增速较8月大幅提升了17.1个百分点,文化办公、家居、汽车消费增速也有明显上行。这主要是由于消费品以旧换新政策逐渐落地起效,相关消费得到明显提振,家电家具消费还受到“517”政策后地产销售有所回升、下游需求改善的拉动。饮料、烟酒、石油及制品消费增速则有一定回落,这或是由于暑期结束后,聚餐宴请、出行等需求有所减少。

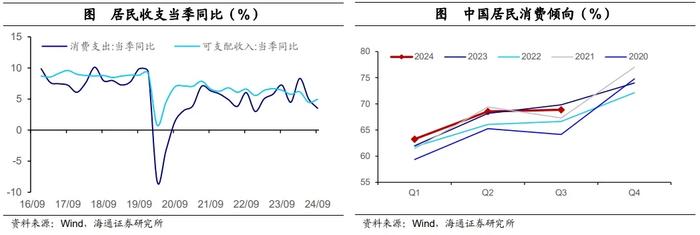

居民收入增速回升,但消费意愿偏弱。三季度我国居民人均可支配收入和人均消费支出的实际增速分别为5.0%和3.5%,前者较二季度回升0.5个百分点,后者则回落1.5个百分点。从居民消费倾向来看,今年三季度居民消费占可支配收入的比重为68.9%,较二季度季节性回升,但回升速度慢于去年。当前居民收入边际改善,但消费意愿仍偏低,这或是由于居民对未来的经济预期仍相对偏弱,使得消费潜力未能完全释放。

投资:主要分项均有改善

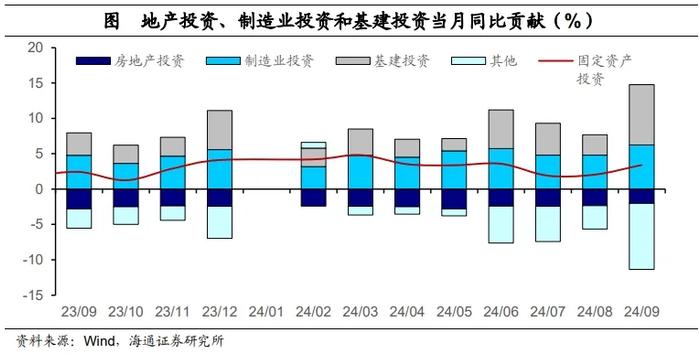

投资边际改善。前三季度固定资产投资完成额累计同比增速为3.4%,较上半年的3.9%小幅回落。其中9月固定资产投资完成额当月同比增速为3.4%,较8月的2.2%有一定提升。从季调环比看,9月环比增速为0.98%,高于2015-2019年的平均水平。这主要是由于各项政策集中发力,叠加天气条件转好、开工建设进度得以恢复。

主要投资分项均边际改善。9月,制造业、广义基建、狭义基建和地产投资的当月同比增速分别为9.7%、17.5%、2.2%和-9.4%,较8月提升1.8、11.3、1.0和0.8个百分点。其中可以看出,广义基建中电力热力投资增速的改善幅度最大,其次是制造业投资。

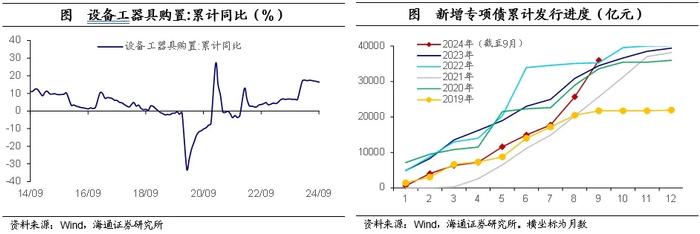

制造业投资继续受益于大规模设备更新政策。7月,国家发展改革委、财政部联合印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,明确要统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新。两个月来,1500亿元超长期特别国债资金已安排到4600多个设备更新项目,有效拉动投资增长,1-9月设备工器具购置累计同比增速为16.4%,始终保持高于整体投资的水平。

基建投资受益于资金加速到位,有明显提振。今年8-9月,专项债发行进度明显提速,尤其是9月单月新增发行额超1万亿元,为年内最高。截至9月,今年累计发行总额已达3.6万亿元,完成年度总额3.9万亿元的92%,进度快于往年。三季度基建资金的加速到位,叠加9月天气条件好转、工程开工恢复正常,这使得基建投资有明显改善。

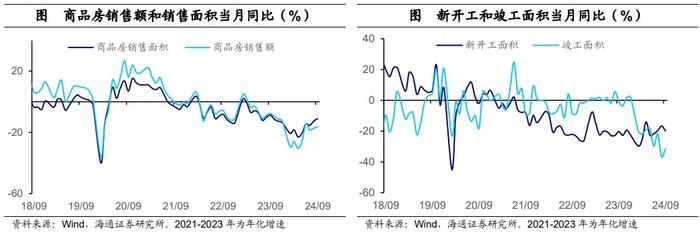

从基本面来看,政策驱动下需求端持续边际改善。5月17日以来一系列地产优化政策推进后,地产基本面较前期有所修复,9月24日后新一轮的一揽子政策也陆续落地见效。地产需求端持续改善,1-9月商品房销售面积和销售额的累计同比增速分别为-17.1%和-22.7%,跌幅均连续第四个月收窄。从9月数据来看,销售面积和销售额当月同比增速分别为-11.0%和-16.3%,也是连续第二个月收窄。不过,从房价数据来看,9月70个大中城市的新建住宅、二手住宅价格指数仍在环比下跌,这或反映当前地产销售端仍是在以价换量。

生产端短期未见明显改善。1-9月新开工、施工、竣工面积的累计增速分别为-22.2%、-12.2%和-24.4%,其中新开工面积跌幅较前一月有所收窄,但施工、竣工还在边际走弱,这或是受前期新项目偏少影响。不过单看,9月当月同比,各项指标仍在相对低位,这反映当前地产销售端的热度,仍未传导至生产端,这主要是由于销售端以价换量,房企营收改善幅度不大,叠加部分房企风险还未完全释放,扩产投资意愿偏弱。要见到生产、投资端的明显改善,一方面需要房企纾困力度继续加码,另一方面也要见到地产销售中价格逐步企稳。

风险提示:外需超预期回落,稳增长政策效果不及预期。