开发企业到位资金连续30个月下滑,10月销售环比或有较大回升(2024年1-9月) | 月读数据【第81期】

累计销售金额达8年新低,预计10月环比或有较大回升

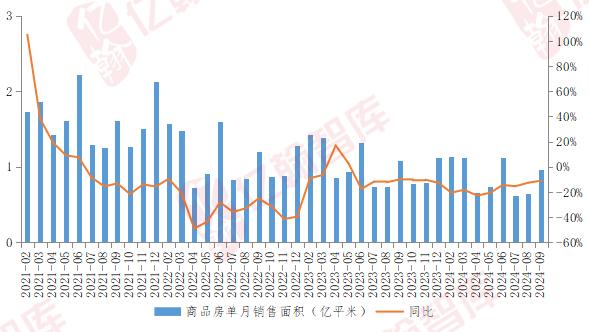

9月,单月销售面积和金额均有较大回升。具体而言,9月商品房销售面积和销售额分别为0.97亿平米和0.92万亿元,环比分别上升50.0%和43.2%,拉长周期来看,销售面积是2010年以来的同期单月最低水平,销售金额是2016年以来同期单月最低水平。

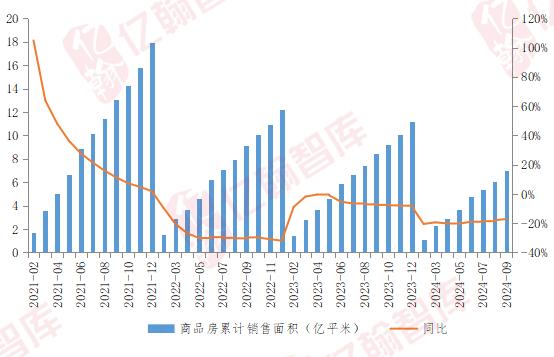

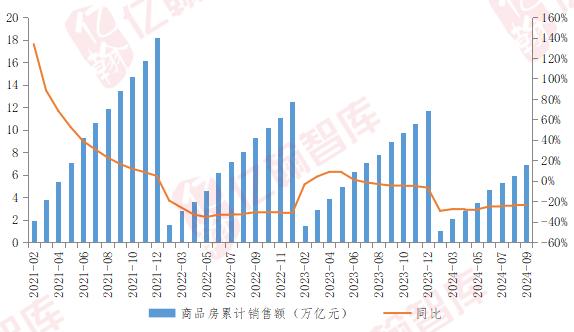

1-9月,商品房销售面积和销售额分别为7.03亿平米和6.89万亿元,销售面积为2013年以来同期新低,销售金额为2016年以来同期新低,相较历年的最高值,同比降幅分别为46.1%和48.9%。

根据亿翰智库《2024年1-9月中国典型房企销售业绩TOP200研究报告》,9月企业销售业绩持续疲软,以2017年为起点观测,企业销售额绝对值仅高于2024年1月、2月和8月的水平。新房、二手房成交延续8月同比回落的态势。

9月末,中央释放多项政策利好,政策力度空前。紧接着,四座一线城市限购政策迎来关键调整,广州率先全面取消限购,上海、深圳、北京相继放宽限购。政策基调明显转向积极。

根据亿翰智库对于典型房企的调研,房企对于2024年末最后3个月的行情持较为积极的态度。在国庆期间,企业销售的情况普遍比较乐观,保利发展、建发房产、越秀地产等部分企业在国庆假期期间的全口径销售金额超过了9月整月的销售金额。

国庆期间,各线城市二手市场成交大增,其中一线城市增幅最高。重点50城十一期间二手房日均交易量同比增长98%,一线城市修复力度最大,二手房日均交易量同比增长212%,其中深圳同比增长489%;北京同比增速超过200%,上海同比增速超过10%。二线、三四线城市二手房交易量同比也有较大增长。根据深圳市房地产信息平台数据,在10月第2周(10月7日-10月13日),深圳更是迎来了前所未有的销售热潮,二手房成交量达到了1463套,环比增长高达776.0%,创下了近三年来单周成交量的历史新高。10月13日,上海全市二手房网签量达到1334套,创下2023年9月以来的单日新高。

新房交易量也出现大幅增长。国庆期间,重点50城房企日均交易量同比增长65%,其中一线城市同比增长120%;其中深圳、北京、广州同比增速分别达到了261%、153%、108%,二线、三四线城市新房交易量同比也有超过30%增长。

政策端,10月各部委就“止跌回稳”继续发声。10月8日,发改委针对房地产提出了一揽子政策;10月9日,住房城乡建设部、金融监管总局指出,扩大“白名单”覆盖范围,确保合规房地产项目“应进尽进”;10月12日,财政部表示将叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳;10月17日,五部门推出增量举措,落实存量政策,打出一套“组合拳”,推动房地产市场止跌回稳。10月紧密推出政策细则,叠加先前9月末利好。预计10月,商品房销售金额和销售面积环比或将有较大的回升。

图表:2021.02-2024.09全国商品房单月销售面积及同比增速

资料来源:亿翰智库、国家统计局

注:由于认为报告期数据与上年已公布的同期数据之间存在不可比因素,自2023年3月起,统计局对房地产开发投资、商品房销售面积等指标的增速均按可比口径计算,我们据此调整了2022年、2023年同期对应指标的数值,所有相关计算均基于调整后的数值。下同。

图表:2021.02-2024.09全国商品房累计销售面积及增速

图表:2021.02-2024.09全国商品房累计销售额及增速

开发投资累计降幅仍超过10%,短期内房地产开发投资或难改下行态势

9月,开发投资仍处低位,新开工面积0.66亿平米,同比下降19.9%,降幅较上月扩大3.2个百分点。施工面积0.66亿平米,同比下降29.6%,较上月同比由正再次转负。竣工面积分别0.34亿平米,同比下降31.4%,降幅较上月收窄5.2个百分点。单月开发投资额为0.94万亿元,同比下降9.4%,降幅较上月收窄0.8个百分点,单月开发投资额已连续下降31个月。

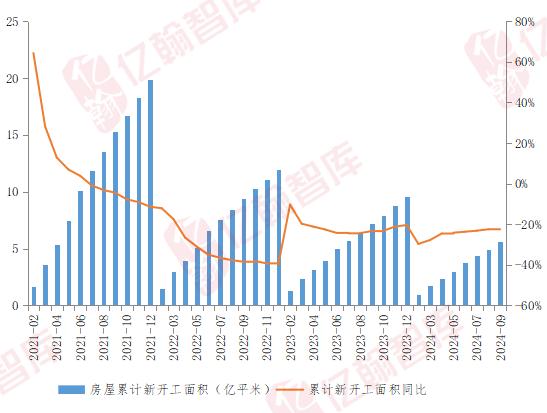

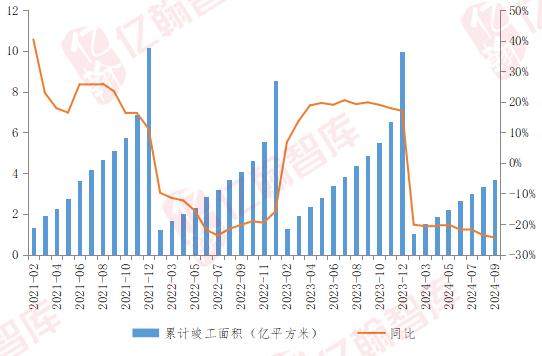

1-9月,房地产开发企业房屋施工面积71.60亿平米,同比下降12.2%,降幅较1-8月扩大0.2个百分点。其中,住宅施工面积50.10亿平米,下降12.7%。房屋新开工面积5.61亿平米,下降22.2%,降幅较1-8月收窄0.3个百分点。其中,住宅新开工面积4.07亿平米,下降22.4%。房屋竣工面积3.68亿平米,下降24.4%,降幅较1-8月扩大0.8个百分点。其中,住宅竣工面积2.69亿平米,下降23.9%。

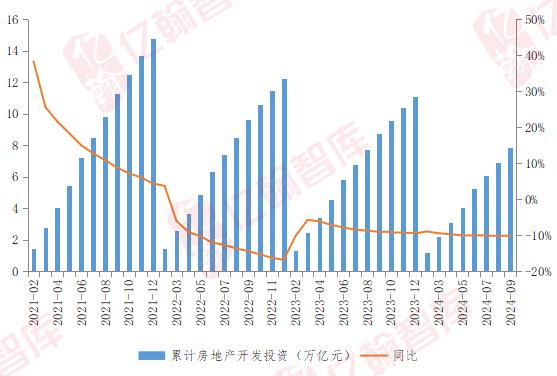

1-9月,固定资产投资增长3.4%,与1-8月持平,其中基础设施投资同比增长4.1%,制造业投资增长9.2%,累计房地产开发投资额为7.9万亿元,同比下降10.1%,房地产开发投资持续的负增长对固定资产投资继续产生明显的拖累。

整体来看,房企经营压力仍然较大,虽然中央利好政策相继推出,但是全面落地还需要时间,预计短期内房地产开发投资或难改下行态势。

图表:2020.02-2024.09单月房地产开发投资、新开工面积同比增速

图表:2021.02-2024.09房屋累计新开工面积及增速

图表:2021.02-2024.09房屋累计竣工面积及增速

图表:2021.02-2024.09房地产开发投资额累计值及增速

前九月到位资金同比下滑20.0%,企业资金面继续承压

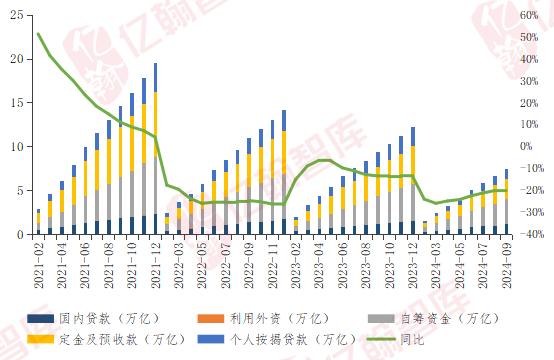

2024年1-9月,房地产开发企业到位资金7.89万亿,同比下降20.0%,连续30个月同比下滑,虽然降幅有所收窄,但仍处高位。定金及预收款、个人按揭贷款同样保持高位下滑的态势,分别下降29.8%和34.9%。

金融监管总局在10月9日提出要加大“白名单”项目把关、推送、问题项目修复以及贷款投放力度。10月17日提出切实满足房地产项目合理融资需求,做到“应进尽进”“应贷尽贷”“能早尽早”,并预计到2024年底,“白名单”项目贷款审批通过金额将翻倍,超过4万亿元。中共中央政治局委员、国务院副总理何立峰10月10日至12日在山西太原、陕西西安调研时强调,要加快推进保交房工作,加大“白名单”项目贷款投放力度,确保在建已售商品房如期保质交付,积极推进收购存量商品房用作保障性住房工作,促进房地产市场筑底企稳。若能够将“白名单”审批通过的贷款尽早切实落到企业手中,对于企业资金面的压力或能有一定缓解作用。

2024年1-9月,房地产开发企业到位资金具体情况如下:

国内贷款11466亿元,同比为-6.2%;

利用外资29亿元,同比为-19.9%;

自筹资金28680亿元,同比为-9.1%;

定金及预收款23593亿元,同比为-29.8%;

个人按揭贷款11079亿元,同比为-34.9%。

图表:2021.02-2024.09房地产开发企业累计到位资金及增速

M2同比增长6.8%,M2-M1剪刀差扩大至14.2个百分点

9月末,广义货币(M2)余额309.48万亿元,同比增长6.8%。狭义货币(M1)余额62.82万亿元,同比下降7.4%。流通中货币(M0)余额12.18万亿元,同比增长11.5%。M2同比增速较8月末持平上升0.5个百分点,M1同比增速较8月末下降0.1个百分点。

图表:2017.01-2024.09M1和M2同比增速