基金观点| 中邮国晓雯:芯片大涨!要加仓吗?

华夏基金张景松

最新观点:

华夏张景松:23年有望逐步回归基本面投资,关注三重投资逻辑

大家好,我是张景松。2022年12月,根据Wind数据,涨幅前三名的申万行业分别是食品饮料、美容护理、社会服务,涨幅分别是+10.8%、+10.3%、+6.5%,疫后恢复成为核心主题;跌幅前三名的申万行业分别是煤炭、房地产、建筑装饰,跌幅分别是-10.9%、-9.1%、-7.0%,前期超额收益回吐。港股继续强势表现,恒生科技12月涨幅+8.7%,互联网等长久期资产表现突出。(数据来自wind,时间区间为2022.12.1-2022.12.31)。

12月最后一周,光伏储能等部分成长板块显著反弹,市场的风格切换较频繁,11~12月在业绩真空期内市场更多依赖于政策预期、事件驱动、资金面博弈等进行投资,而23年一季度有望逐步回归到基本面投资的底层逻辑。

回首2022年全年,成长股压力较大,电子、计算机、电力设备等一级行业全年跌幅很大,只有光伏逆变器、储能等少部分细分方向全年表现较好,投资的前置性更为极致;全年变现较为强势的行业是煤炭,以及以社会服务、美容护理为代表的消费,也对应着过去一年世界运行的两大主要矛盾。

展望2023年,国内的顺周期逻辑愈发明晰,自下而上的作用将有望再度凸显。可能会关注在两大主题方向的基础上(国产替代的中国制造机遇,数字经济与能源革命下的新技术与强需求),市场或将会围绕三重投资逻辑展开:

(1)收窄后的景气投资:2023年增速持续或提升的景气方向将显著收窄,包括国内大储、海外海风、信创、部分半导体材料与零部件等;

(2)顺周期的困境反转:短期应抬升这一投资逻辑对应的股票仓位,包括通用自动化、半导体设计、汽车零部件、部分新材料等;

(3)新兴技术与产品:2023年有望完成从0到1的飞跃,包括光伏电镀铜、钙钛矿、锂电PET铝箔/铜箔、钠电池、元宇宙/数字孪生等。

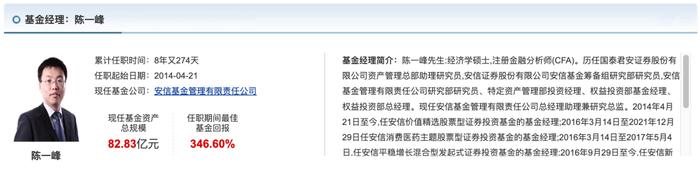

安信基金陈一峰

最新观点:

玉兔迎春宜布局,把握估值洼地好时机

首先祝各位投资者,新岁平安,万事胜意!值此新春佳节之际,我与大家分享对2023年市场的看法。

回顾2022年岁末行情,市场指数小幅震荡。随着疫情防控政策调整,各地陆续出现新冠感染病例,短期消费有所承压。但我们通过重点城市地铁高频数据观察到,随着部分重点城市感染高峰已过,各地经济也在快速恢复。

当前,市场整体估值有所修复,但仍处于历史较低位置。从3年的维度来看,现在有一批不错的投资标的可供布局,部分优秀公司预计能获得估值和盈利双升的机会。

展望2023年投资市场,结合未来产业发展空间、企业盈利增速以及动态估值水平的变化,我们目前相对看好的长期投资机会,主要分布在互联网、新能源、中游制造、医药、消费等领域以及大金融、建筑、采掘等低估值板块。这些领域中,有很多优秀公司的长期价值正在凸显,值得我们重点关注。

另外,近期港股通指数有所反弹,但总体估值依然处于低位。AH溢价指数达到140,是近10年的高位。目前我们依然能找到一批估值合理、未来增长不错的公司,集中在互联网、地产、食品饮料等行业。

新春佳节,万象更新,初心如磐,笃行致远。未来,我们将紧密跟踪高性价比标的,对重点关注的股票进行仔细研究和梳理,努力为各位投资者持续创造优异回报。

最后,感谢大家长期以来的信任与支持,衷心祝愿大家工作与生活“兔”飞猛进,阖家安康,投资顺利!

中邮基金国晓雯

最新观点:

【中邮基金国晓雯】芯片大涨!要加仓吗?

大家好,我是$中邮新思路灵活配置混合(OTCFUND|001224)$和$中邮科技创新精选混合C(OTCFUND|008981)$的基金经理国晓雯。本周芯片板块表现活跃,昨日市场资金更是明显流入芯片半导体板块,MCU芯片、汽车芯片等概念板块涨幅居前。我们认为,芯片行业或将逐步走出至暗时刻,反弹复苏行情或在今年开启。

从需求来看,2022年以来消费电子、智能手机等领域的需求确实有些下滑,但是随着防疫政策的放开,稳增长、扩内需的相关政策不断落地,居民的消费力有望持续被释放,叠加汽车等新兴需求的增长,芯片的需求周期或将在2023年下半年开启新一轮的上行。

从库存端来看,近期部分上市公司表示库存已经恢复正常,同时开始着手升级产品。当前,国产芯片设计企业或已进入主动去库存阶段,叠加晶圆成本端改善等因素,我们认为今年下半年行业库存水位或将回归正常水平。

从科技创新的角度来看,2023年多家企业预计将发布VR/AR、机器人等创新产品,这将为芯片行业注入新的动能,新一轮创新周期或将由此开启。与此同时,在全球不确定因素抬升的背景之下,芯片行业的发展逻辑正在发生巨大变化,由全球化分工合作逐渐向自主可控的全产业链发展转变,国产化进程正在进一步加快,未来或成行业发展主线。

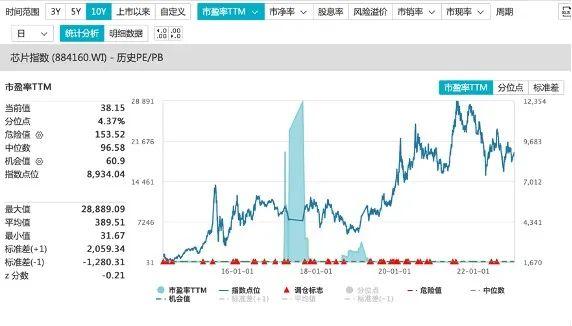

从估值端来看,以万得芯片指数为例,当前市盈率(TTM)为38.15,近十年分位点仅为4.37%,低于历史上95%的时间(数据来源:wind,截至日期:2023.1.16,指数过往涨跌幅不代表未来表现,也不构成对基金业绩的保证。)。

我们认为经历过长达一年多的调整,2023年芯片行业或将进入修复模式。当前,行业正处于底部震荡区间,或正是大家进行配置的好时点。此外,我也想提醒各位投资者,芯片半导体是一个波动相对较大且存在诸多不确定的行业,尽管我们当前已经能看到行业回暖的迹象,但是震荡行情可能仍会延续一段时间。因此,我个人比较建议各位投资者以定投的方式参与进来。我在管的中邮新思路和中邮科创精选均有关注芯片半导体行业,如果大家看好今年该行业的发展,可以多多关注这两只产品。

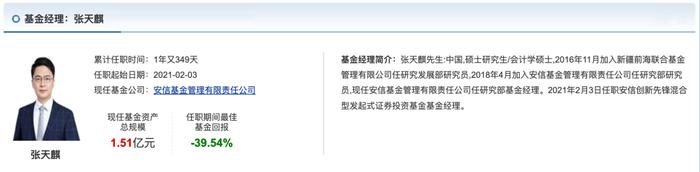

安信基金张天麒

最新观点:

成长风格更加乐观,聚焦半导体领域

大家好,我是安信基金张天麒。

首先祝各位投资者,新春快乐,兔年吉祥!

对半导体行业的投资者来说,2022是格外艰难的一年。半导体行业周期下行、美国长臂管辖的制裁措施愈演愈烈,致使半导体行业内的公司在盈利能力、估值乃至于市场信心层面受损,板块回调幅度较大。我与各位持有人一样,度过了这艰难的一年。

展望后市,我们认为应该更加乐观。主要龙头企业的估值很多在十年历史低位,未来市场也有望进一步向成长风格靠拢,我们将会加大布局力度,重点关注IC设计、半导体设备和IGBT板块,在科技类资产中寻找中长期投资回报。

最后,值此新春佳节之际,感谢广大投资者长期以来的信任和支持,衷心祝愿大家万事顺遂,阖家幸福,投资顺利!

安信基金聂世林

最新观点:

2023政策“暖风”不断,消费成重要抓手

大家好,我是安信基金聂世林。

首先祝各位投资者,新春快乐,兔年吉祥!

2022年,我们见证了许多历史性时刻。例如,历时3年的疫情防控,在12月终于迎来了拐点,各个城市陆续开始感染一轮新冠。但这种冲击是放开必经路径,对于宏观经济的影响时间相对有限。12月经济工作会议对23年的发展思路作了全面的部署:消费是重要抓手,平台经济重新被鼓励,房地产又成为“支柱产业”,可以预见23年政策“暖风”会不断。

但我们仍面临着不小的挑战:

一方面外部局势依然复杂,地缘冲突不断,逆全球化趋势越发明显。欧美明确表示要自建重要产业链,对中国的高科技产业公开封锁打压,23年出口压力将明显增加。

另一方面,市场即将进入业绩预告高峰,可以预见多数公司业绩将会承压。“强预期、弱现实”成为当下市场交易的一致预期。

展望2023年,虽不敢笃定能够一帆风顺,但许多机会正从各种问题的转折点中逐渐萌发。我们将继续维持均衡的配置,重点关注消费、互联网等板块,努力为各位投资者持续创造优异回报。

最后,感谢大家长期以来的信任与支持,衷心祝愿广大投资者万事如意,阖家幸福,财源广进!

博时基金肖瑞瑾

最新观点:

春季行情下,成长板块是否存在反弹机遇?

从市场风格轮动角度来看,现阶段到2023年大概2-3月份之前(整个春节期间),成长股可能会反弹,关键原因有3点:

第一,过去2个月的时间内,价值相对成长风格的收敛比较大,价值风格反弹也比较大,成长风格反而下跌比较多,这个估值的差异在收窄。

第二,成长核心的基础还是价值,如果整个宏观经济变得好,那成长方向的需求也会变好,只是它反映要滞后一些。一般来讲,一个市场正常反弹的节奏,就是先价值后成长,这个时候从轮动角度来看,也该轮到成长股的反弹了。

第三,最近国内需求端政策频出,像地产新政策的出台,还包括促进扩大内需、促进消费、稳增长政策的出台,这些大大降低了2023年成长股一些所属行业的需求断崖式下跌风险,所以这些行业需求还是有很强的支撑;同时,当下这些板块的估值也回调到一个相对比较低的位置;而且它内在又有一个对基本面反映的要求,虽然说股价在短期内和基本面关联度没有那么紧密,但是从长期看,它一定是基本面较好的映射。所以成长股在未来2-3个月时间内,应该是有一个比较好的机会。

汇添富基金过蓓蓓

最新观点:

【蓓蓓说】拨云见日,消费景气度有望继续走高,紧密把握复苏主线

上周消费板块继续强势上涨,北上资金大幅流入,中证消费成分股近一周净流入77.68亿元。中证消费(000932)周度涨幅3.92%。细分领域中,主要消费表现更好,食品饮料涨幅最为突出,其次是农林牧渔、家电。数据来源:Wind,截至20230113

进入2023年,随着各地感染高峰陆续过去,压抑消费需求短期释放,助力消费出现一定回暖,快递订单显示环比改善,电商平台销售数据增长显著。同时,自1月7日春运开启后,跨省客流明显恢复,交通运输部预计2023年春节客流有望达21亿人次,较2022年10.5亿人次翻倍。春节期间、走亲访友、聚餐需求有望显著增长,进一步促进消费需求回升。在此背景下,消费板块景气度有望继续走高。

中期视角,主要消费进入右侧布局区间。主要消费作为消费大板块中的刚需、内需属性板块,具有明显的抗通胀周期的盈利韧性,加之已经回调了将两年的时间,负面预期表达充分,板块在2023年的投资机遇值得关注。