城投境外债发行热,投资机会何处寻?

来源:郁言债市

摘要

2023年城投境内债募资受限,点心债发行放量。2023年四季度城投境内债发行政策进一步收紧,交易所终止审查规模创新高。与此同时,城投境内发债募集资金用途限制依然严格,2023年用于借新还旧占比提升10个百分点至75%。在此背景下,离岸人民币债券(简称“点心债”)成为城投拓展融资渠道的重要方式。2023年,城投点心债发行明显放量,发行数量达166只,金额为1033亿元,两者均较2022年增长超过2倍。

2023年,城投境外债发行有何新变化?《企业中长期外债审核登记管理办法》于2023年2月10日起正式施行,对企业中长期外债管理由备案登记变更为审核登记。境外债发行架构分为直接发行和间接发行两类,间接发行根据增信措施不同分为备用信用证(SBLC)、母公司跨境担保、维好协议三类。2023年城投点心债以加SBLC间接发行为主,城投美元债则以加担保间接发行为主。在上市地点选择上,澳门金交所已成为最主要的城投境外债发行场所。

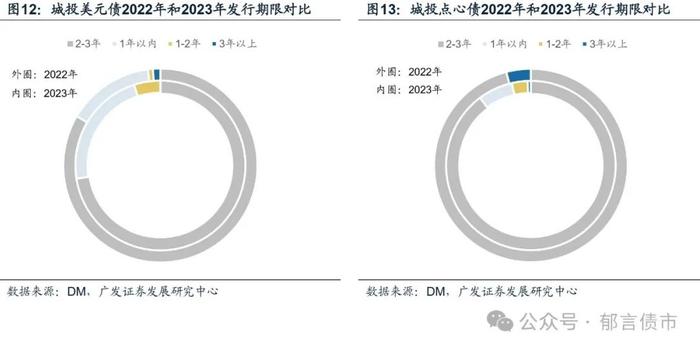

从发行期限上看,2023年1年以内城投境外债发行数量占比有所提升,但绝对数量较小,2-3年仍是主要发行期限。2023年发行的1年以内城投点心债和美元债分别为11只、18只,金额分别为40.2亿元和25.6亿美元。

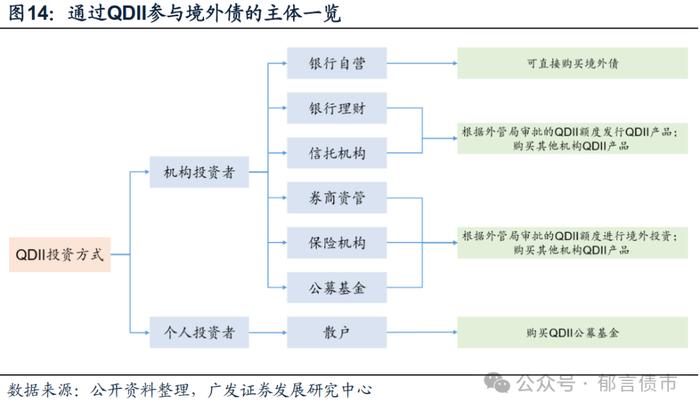

境内机构投资者可以通过QDII、收益互换(TRS)、债券“南向通”等渠道参与城投境外债。目前,能取得QDII资质的主体包括证券公司、基金公司、商业银行、信托公司以及保险机构,国家外汇管理局对QDII投资实行额度管理。机构投资者也可以通过TRS参与城投美元债,在该模式下资金不用跨境,仅在期末交换票息和损益。此外,机构投资者还可以通过债券“南向通”参与城投境外债。

在“化债行情”持续演绎的资产荒背景下,城投境外债配置价值突显。截至2024年1月15日,城投境内债信用利差仅119bp,而城投美元债信用利差高达195bp,城投点心债也有176bp,两者均明显高于境内债。分区域来看,浙江、福建、江苏、广东这类好区域,城投美元债相较境内债超额利差在65bp以上,城投点心债相较境内债超额利差在25bp以上,性价比较高。此外,江西城投美元债相较境内债的超额利差为134bp,也具有一定性价比。

核心假设风险。政策推进效果不及预期;城投相关政策超预期收紧;城投平台发生超预期信用风险事件。

1

2023年城投境内债募资受限,点心债发行放量

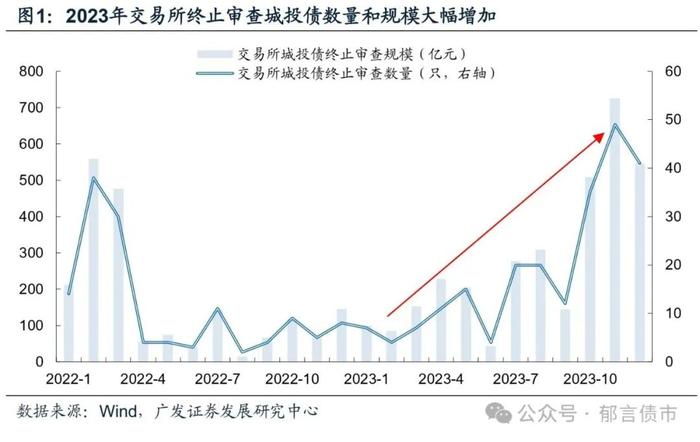

2023年四季度城投境内债发行政策进一步收紧,终止审查规模创新高。以交易所为例,2023年终止审查城投债225只,金额合计3325亿元,两者均较2022年增加70%左右。由于10月以来城投境内债发行政策进一步收紧,2023Q4终止审查规模创新高,涉及125只城投债,规模达1781亿元。

与此同时,城投境内发债募集资金用途限制依然严格。2023年,城投债新增较为困难,借新还旧发行规模相较2022年明显增加,增幅达到52%,而补流/项目建设发行债券规模下降34%。从发行规模占比来看,借新还旧的占比较2022年提升10个百分点,从65%升至75%,而补流/项目建设、偿还有息债务的占比分别下降4个、5个百分点。

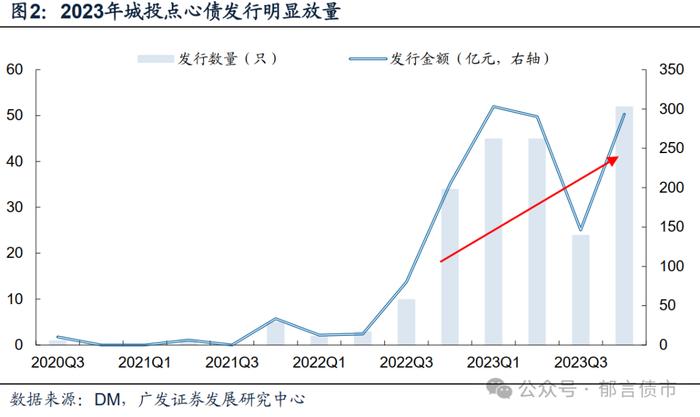

由于境内发债政策较紧,发行离岸人民币债券(简称“点心债”)成为城投拓展融资渠道的重要方式。狭义的城投点心债在香港联交所上市交易,但随着相关市场的扩容,广义的城投点心债上市交易地点已扩展至澳门金交所、新加坡交易所等场所。2023年,城投点心债发行明显放量,发行数量达166只,发行金额为1033亿元,两者均较2022年增长超过2倍。其中,四季度发行数量创新高,达到52只,金额合计293亿元。

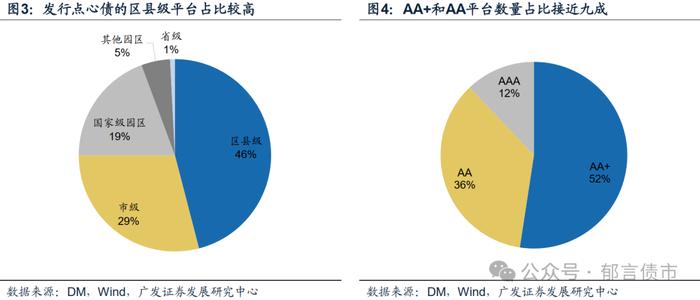

具体来看,发行点心债的区县级平台数量占比较高。2023年,共有124家城投平台发行了点心债,数量约为2022年的三倍。分行政级别来看,区县级平台最多,达57家,占比46%,其次是市级平台,有36家,占比29%。分境内主体评级来看,AA+和AA平台数量合计占比接近九成。

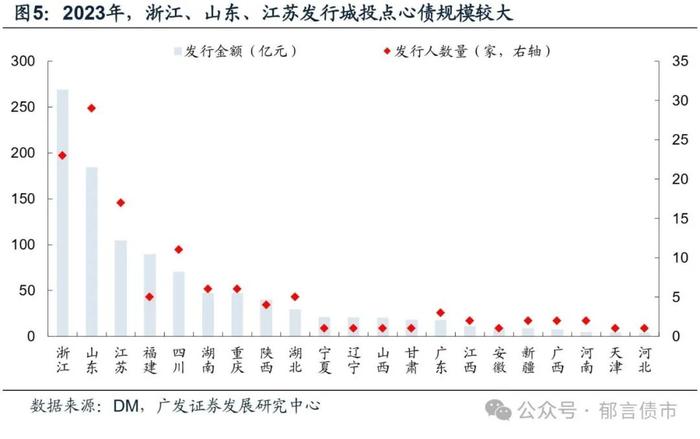

分区域来看,浙江、山东、江苏发行点心债的城投数量和金额位列前三。2023年,21个省份发行了城投点心债,其中浙江、山东、江苏分别有23、29、17家城投发行点心债,发行金额分别为269亿元、185亿元和105亿元,合计超过全国的一半。其次是福建、四川、湖南和重庆,发行人数量在6家(含)以上,发行金额在45亿元以上。

不过城投美元债2023年发行规模相较2022年大幅下降。2023年,城投美元债发行数量和规模分别为80只和114亿美元,仅为2022年的三分之一左右,主要是因为美联储加息周期中发行成本较高。

2

2023年,城投境外债发行有何新变化?

2023年1月5日,国家发改委发布了《企业中长期外债审核登记管理办法》(《发改委56号令》),对企业中长期外债(简称“境外债”)管理由备案登记变更为审核登记,于2023年2月10日起正式施行,原《国家发展改革委关于推进企业发行外债备案登记制管理改革的通知》(发改外资〔2015〕2044号)同时废止。

在《发改委56号令》管理框架下,国家发改委负责境外债总额度控制、发行前审核登记、债券发行和发行后信息报送的监管,要求企业应当在借用外债前取得《企业借用外债审核登记证明》,完成审核登记手续。募集资金用途方面,新增企业借用外债不得新增地方政府隐性债务的要求。值得注意的是,《发改委56号令》中对境外债期限的定义为按约定还本付息的1年期(不含)以上债务工具,这意味着1年以内的境外债发行暂时不受该办法管理。

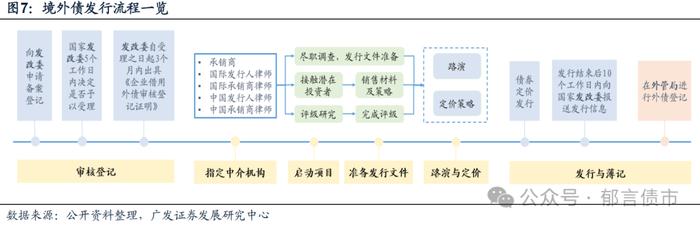

从流程上看,境外债发行包括审核登记、指定中介机构、启动项目、准备发行文件、路演与定价、发行与簿记6个环节。首先,发行人需取得《企业借用外债审核登记证明》,指定承销商、律所等中介机构,然后召开项目启动大会,完成法律、财务等尽职调查,初步接触潜在投资者,为后期销售做准备,联系评级机构进行评级。之后,发行人将安排路演及投资者会议,了解投资者认购需求与意向价格,在路演及投资者会议后确定最终价格,发行债券并簿记建档,再向有关部门报送相关信息。

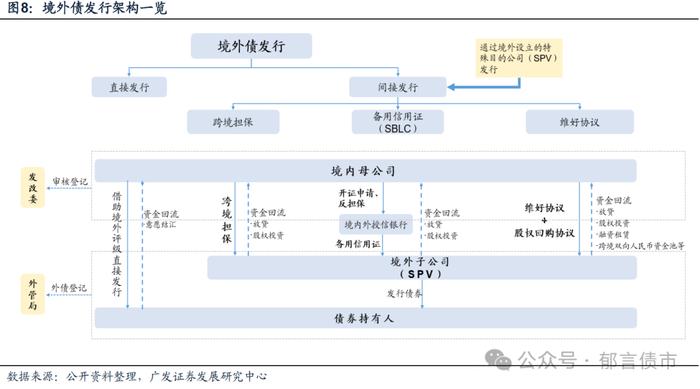

发行架构方面,境外债分为直接发行和间接发行两类,直接发行是指境内企业用国际评级直接在离岸市场发行债券,发行架构通常比较简单,而间接发行则是通过境内企业在境外设立特殊目的公司(SPV)发行债券,根据增信措施不同分为备用信用证(SBLC)、母公司跨境担保、维好协议三类。

其中,备用信用证(SBLC)发行为银行通过出具备用信用证为债券发行提供增信;母公司跨境担保发行则以境内母公司控股的境外子公司作为债券发行人,母公司为子公司发债提供跨境担保;维好协议发行则是以境外子公司作为发行人,由境内母公司出具维好协议,承诺在发行人出现偿还债券本息困难时提供支持,通常搭配股权回购协议。三种增信措施就强度而言,维好协议、母公司跨境担保及备用信用证依次增强。维好协议在法律层面上并不具备强担保责任,境内母公司担保属于商业信用,而备用信用证在法律层面上具有强制担保属性,属于银行信用。

募集资金回流途径上,在直接发行架构下,发行人按照意愿结汇方式办理结汇手续,资金通过发行人开立的外债专用账户回流至境内。在母公司跨境担保和备用信用证增信下,境外发行人可以通过向境内放贷或股权投资的方式实现担保项下资金的回流。而在维好协议结构下,发行人一方面可以通过放贷或股权投资的形式实现资金回流,另外还可以通过融资租赁、跨境双向人民币资金池、外存内贷、外保内贷等形式实现资金回流。

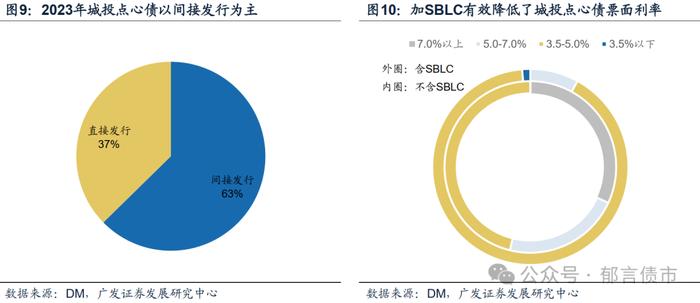

具体来看,城投点心债以加备用信用证(SBLC)间接发行为主。2023年发行的166只点心债中仅62只为直接发行,另外104只均为间接发行。其中,有75只为加SBLC发行,39只为担保发行,仅5只为维好协议发行。从发行票面利率看,不加SBLC的点心债中超过一半发行票面利率在5.0%以上,而加SBLC的点心债中仅有6只发行票面利率在5.0%以上,加SBLC有效降低了城投点心债票面利率,不过综合成本也要算上SBLC的成本。

而2023年发行的城投美元债以加担保间接发行为主。具体来看,80只城投美元债中仅20只为直接发行,其余60只均为间接发行。其中,38只为加担保发行,数量最多,有20只为加SBLC发行,加SBLC发行的城投美元债票面利率以5-7%为主。

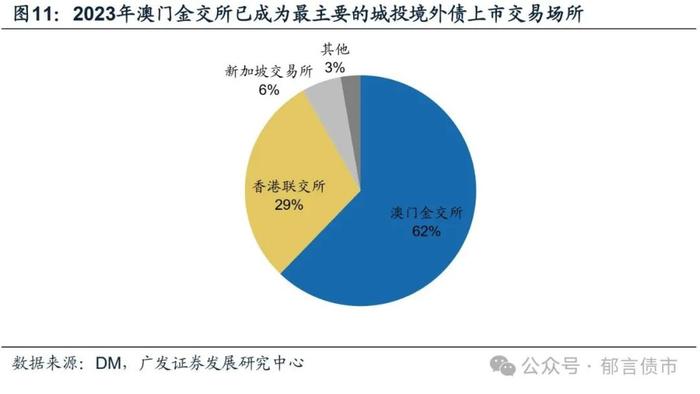

在上市地点选择上,澳门金交所已经成为境外城投债最主要的发行场所。2023年,超过六成境外城投债在澳门金交所发行,并且城投点心债中这一占比更高,达到八成左右。澳门金交所成为城投发行境外债的首选场所,一方面是国家支持澳门特区债券市场发展,2023年6月新修订的《横琴粤澳深度合作区企业赴澳门发行债券专项扶持办法》将合作区企业通过间接方式在澳门成功发行债券纳入补贴范围,并将奖励比例由原先募集资金规模的0.8%提高至2%。

另一方面,澳门发债制度由审批制变为注册制,简化了发行流程,对发行人资质要求不算高。2023年11月,澳门特别行政区政府通过重新修订的《金融体系法律制度》,落实以信息披露为核心的注册制取代审批制。根据《公司债券发行及交易转让管理指引》等文件要求,发行人在澳门发行债券需要满足四个条件:过去三年均为税后盈利;过往一年录得营运现金净流入现金流;过往三年平均税后净利达拟发行之公司债应付年息总额之100%,倘以公开认购的形式向公众发债,有关的标准须达150%;最近一期净资产(不包括无形资产)大于一亿澳门元,对于境内城投平台而言,满足这四个要求的难度并不算大。

从发行期限上看,1年以内城投境外债发行数量占比有所提升,但2-3年仍是城投点心债和美元债的主要发行期限,近两年数量占比均在七成以上。值得注意的是,2023年9月以来,有11只城投点心债发行期限在1年以内,发行票面利率在7.0%以上,均未获得境外评级,也没有加SBLC增信,基本都是山东区县级平台发行,而在此之前,城投点心债发行期限都在1年以上。此外,2023年城投美元债中发行期限在1年以内的数量占比也较2022年提升8个百分点。不过,2023年发行的1年以内城投点心债和美元债绝对数量较小,分别为11只、18只,金额分别为40.2亿元和25.6亿美元。

3

机构投资者如何参与城投境外债?

境内机构投资者可以通过QDII、收益互换(TRS)、债券“南向通”等渠道参与城投境外债。其中,QDII即合格境内机构投资者,指经中国证监会批准在中华人民共和国境内募集资金,运用所募集的部分或者全部资金以资产组合方式进行境外证券投资管理的境内基金公司和证券公司等证券经营机构。

目前,能取得QDII资质的主体包括证券公司、基金公司、商业银行、信托公司以及保险机构。申请QDII资质需要机构达到一定净资产规模,基金公司净资产需达到2亿元人民币,证券公司净资本需达到8亿元人民币,保险公司的实收资本和净资产均需达到1亿元人民币,信托公司要求则相对较高,注册资金需达到10亿元人民币。从募集要求上看,QDII基金和券商集合计划均有最低募集资金要求,公募基金募集资金需要达到2亿元,券商集合计划需要达到1亿元。

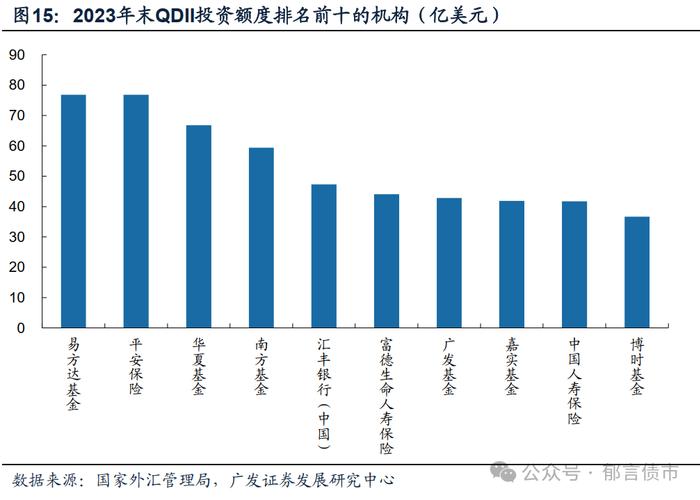

国家外汇管理局对QDII投资实行额度管理,截至2023年12月31日,国家外汇管理局累计发放186家投资机构合计1655.19亿美元QDII投资额度。其中,证券类机构发放数量和金额最多,共75家,金额合计905.5亿美元;其次是保险类机构,涉及48家,合计金额389.23亿美元,而后是银行和信托类机构,额度分别为270.3亿美元和90.16亿美元。QDII投资额度排名前十的机构金额合计534.29亿美元,约占总额度的三分之一,其中公募基金数量最多,为6家,其次是保险机构,有3家。

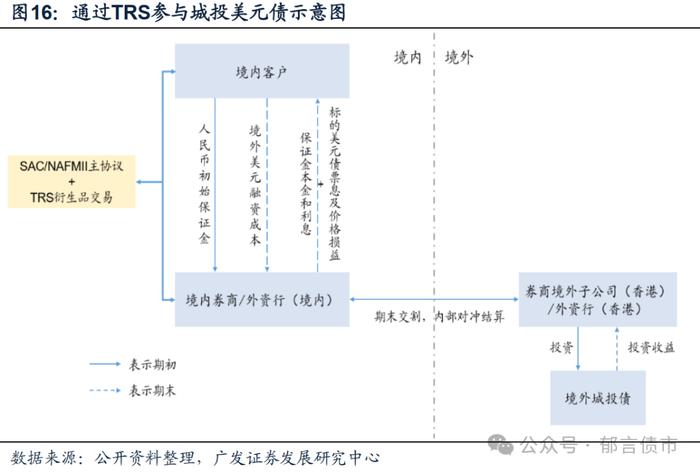

机构投资者还可以通过收益互换(TRS)参与城投美元债。TRS是指证券公司或外资行与符合条件的客户约定在未来一定期限内,针对特定资产的收益与固定利率进行现金流的交换。即一方(投资者、接受方)向另一方(支付方)支付固定利率以换取另一方向其支付特定基础资产(特定外币债券)的总收益,一般不发生本金交换和实物交割,本质上是一种收益互换。

TRS模式下,资金不用跨境,仅在期末交换票息和损益,结算货币均为人民币,因此不受国家外管局额度限制。TRS对单一资金或募集账户没有明确限制,因此投资范围更广,期限更为灵活。对于境内券商,TRS没有本金违约风险,因为是用境内人民币存款作为境外美元抵押贷款,唯一的风险在于两笔资金因为货币不同具有汇率波动风险,但这可以通过丰富的汇率工具进行对冲。券商的收益来源是境外美元贷款利率与境内人民币存款利率之差,这也是投资者签约跨境TRS的成本。

此外,机构投资者还可以通过债券“南向通”参与城投境外债。债券“南向通”是指中国人民银行于2021年9月发布的《关于开展内地与香港债券市场互联互通南向合作的通知》所建立的机制安排,机构投资者可以通过此渠道参与城投境外债。“南向通”准入的投资者包括QDII和人民币合格境内机构投资者(RQDII),经中国人民银行认可的部分公开市场业务一级交易商,现阶段暂定为中国人民银行2020年度公开市场业务一级交易商中的41家银行类金融机构(不含非银行类金融机构和农村金融机构),其他机构可以通过购买合格投资者发行的产品参与。

4

城投境外债,机会何处寻?

截至2024年1月15日,城投境外债余额为7508亿元,涉及729只债券,以美元债和点心债为主。其中,美元债461只,余额合计5844亿元,点心债227只,余额合计1418亿元,两者数量和金额占比均超过九成,而其他币种的城投境外债数量和余额占比不足一成。

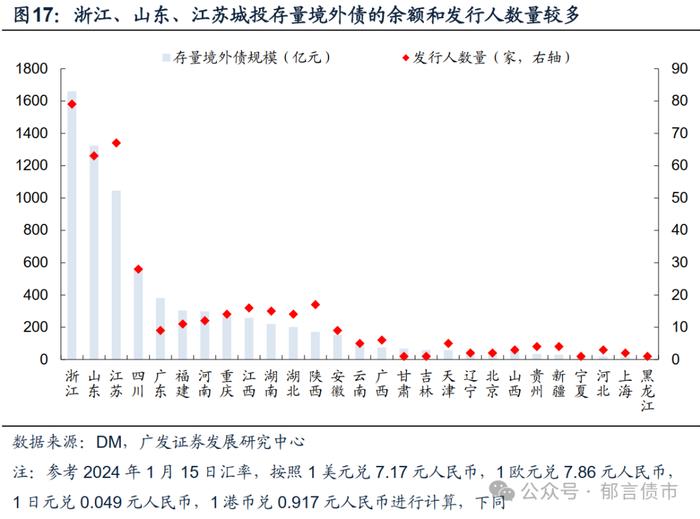

分区域来看,浙江、山东、江苏三省城投存量境外债余额超过全国的一半。具体来看,浙江、山东和江苏存量境外债余额均超过1000亿元,涉及的发行人数量也都超过60家,金额和发行人数量合计占全国的一半以上。其次是四川、广东、福建、河南、重庆和江西,规模超过250亿元。

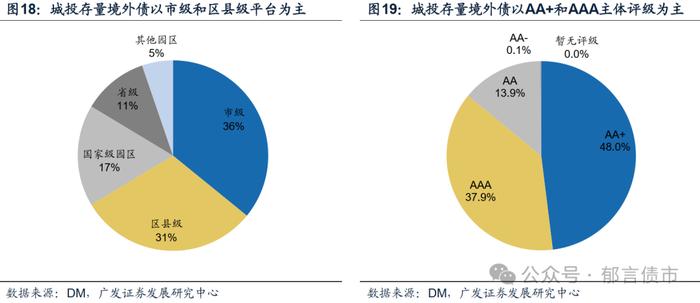

分行政级别来看,城投存量境外债以市级和区县级平台为主,债券余额分别为2685、2284亿元,占比分别为36%和31%。由于多数城投境外债为无国际评级发行,因此以其境内主体评级来看,AA+主体余额占比接近一半,为3607亿元,其次是AAA主体,余额2845亿元,占比37.9%。

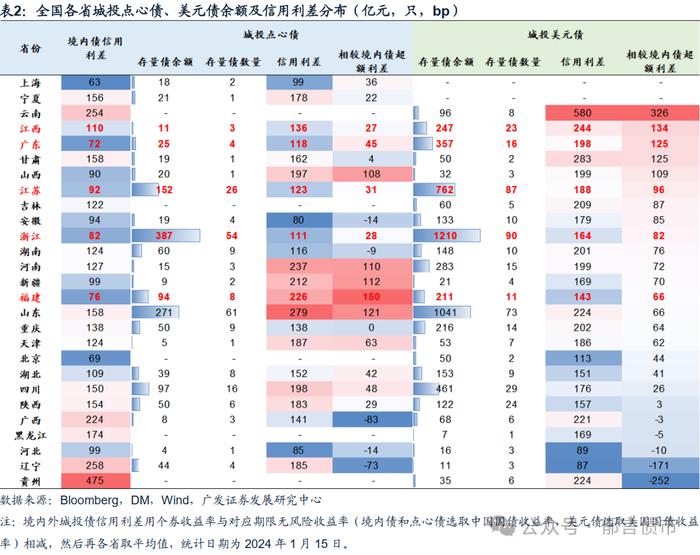

在“化债行情”持续演绎的资产荒背景下,城投境外债的配置价值突显。截至2024年1月15日,城投境内债信用利差仅119bp,而城投境外债信用利差仍处于高位。具体来看,城投美元债信用利差高达195bp,城投点心债也有176bp,两者均明显高于境内债。

分区域来看,多数省份城投美元债和点心债相较境内债具有较高的超额利差。截至2024年1月15日,多数省份城投美元债和点心债的信用利差在150bp和100bp以上,相较境内债拥有较厚的超额利差。具体来看,浙江、福建、江苏、广东这类好区域,城投美元债相较境内债超额利差在65bp以上,城投点心债相较境内债超额利差在25bp以上,性价比较高。此外,江西城投美元债相较境内债的超额利差为134bp,也具有一定性价比。

风险提示:

政策推进效果不及预期:如果债务化解政策推进不及预期,城投债面临较大的偿债压力,估值波动和信用风险将上升。

城投相关政策超预期收紧:如果城投相关政策超预期收紧,叠加还本付息压力较大,信用风险将上升。

城投平台发生超预期信用风险事件:如果城投平台发生超预期信用风险事件,可能导致市场风险偏好下降。

已外发报告标题:《城投解惑系列之六十四:城投境外债发行热,投资机会何处寻?》

对外发布时间:2024年1月18日

报告作者:

姜 丹,SAC执证号:S0260520030001,邮箱:jiangdan@gf.com.cn

联系人:

曾禹童,SAC执证号:S0260122080340,邮箱:zengyutong@gf.com.cn