私募扎堆指增,还会有超额吗?

来源:资管云

空气指增会成为2024年新的发力点吗?

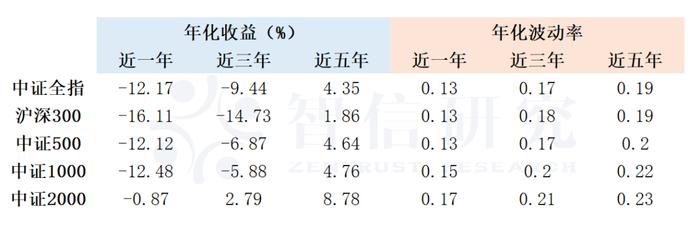

2023年,A股市场波动剧烈,受此影响,私募五大策略除了债券在全年取得正收益外,其他策略都出现不同程度亏损。私募排排网数据显示,截至12月29日,债券策略的全年平均业绩达到4.89%。

产品数量最多的是股票策略私募基金,其业绩表现却在五大策略中垫底,跌幅达到4.59%,部分产品出现巨幅亏损的情况。期货及衍生品策略、组合基金策略与多资产策略也分别下跌0.29%、1.59%和1.89%。

而从股票策略子策略来看,主观多头策略完全受A股市场影响,整体表现欠佳。

而量化策略则出现不同的分化。

私募排排网数据显示,有业绩展示的1955只私募量化多头产品2023年平均收益率达4.17%,虽然相较前11个月平均收益率有明显下滑,但与公募量化或主观产品普遍亏损相比,私募量化多头产品整体呈现出较强的“赚钱效应"。

2023年,有1300只私募量化多头产品取得正收益,占比66.5%;从细分策略来看,227只中证1000指增产品2023年平均收益达8.57%,该策略正收益产品占比也高达90.31%,也是唯一正收益占比超九成的细分策略;沪深300指增、中证500指增和量化选股策略的正收益产品占比分别为25.93%、75.41%和62.03%,均相较11月底有所下滑。

近年来中证500指增赛道日趋拥挤,超额获取难度显著提升,而成分股市值更小的中证1000指增表现则相对较好。2023年面世的新指数中证2000,给投资者提供了科学的微盘股业绩基准。因此越来越多私募未雨绸缪,布局向小市值、微盘股倾斜,数据也证实了这一点。

但是随着越来越多的机构涌入,2024年还能有超额的机会吗?

其实为什么越来越多的机构会选择指增策略呢?

指数增强便是量化策略中一个能在市场复苏的形式下为投资者捕获指数收益的一种策略,具有以下几个优势特点:

市场复苏潜力:投资指数增强策略允许投资者在市场复苏期间更全面地参与市场,从整体市场的复苏中获益。通过使用增强指数策略,管理人能够优化其投资组合,追踪特定指数并在其中进行更灵活的权重分配。

分散风险:增强指数策略通常包括多样化的持仓,分散了投资组合的风险。这种多样化有助于降低特定股票或行业的波动对投资组合的影响,提高整体投资组合的稳定性。

规避选择失误:通过追踪指数,投资者避免了主动管理中可能出现的选择失误。在市场复苏时,指数通常代表市场整体表现,从而规避了对个别股票或行业错误判断的风险。

成本效益:投资指数增强策略相对于单一主动管理策略通常具有较低的管理费用和交易成本。在市场复苏期间,由于交易活跃度增加,低成本的投资策略能够更有效地捕捉市场涨势,提高投资者的净回报率。

透明度与流动性:指数基金通常具有较高的透明度,因为它们的投资标的和业绩基准都是公开的。此外,指数增强型策略的申购与赎回没有什么限制条件,在流动性上也是较好的。

目前市场上的指数策略大概是个什么情况?

沪深300指数增强:

沪深300指数是由沪深两市的300只规模较大、流动性较好的股票组成的股价指数,代表了A股市场相对较大规模的一部分。整体风格偏大盘股。

中证500指数增强:

中证500指数包含了沪深两市排名从301开始到800的这500只股票。相较于沪深300,中证500覆盖了更广泛的市值范围。整体风格偏中盘股。

中证1000指数增强:

中证1000指数覆盖了沪深两市中较小市值的,从801到1800名的这1000只股票,包括中小企业和成长性股票。整体风格偏小盘股。

中证2000指数增强:

中证2000指数是2023年8月11日,中证指数有限公司正式发布的一个包含了沪深两市小市值公司的股价指数,覆盖了相对较小规模的企业。截至2023年7月底,指数的2000只样本合计总市值约9.32万亿元,占沪深A股市值的比例为10.05%。其中,指数样本的平均市值为46.62亿,市值中位数为41.98亿,1963只样本市值低于100亿,1315只样本市值低于50亿,较好表征了资本市场上小微市值上市公司的整体表现。

各类指数之间其实并没有优劣之分,也不存在任何一个指数策略可以长期适应所有的市场。大小盘风格的切换和股市整体表现一样,极难预测。指数增强型产品众多,不同的指数,哪个未来表现好,即使是专业的机构投资者也很难猜对。当前整体市场估值偏低,在投资者对股市长期看好的情况下,如果对大小盘风格没有看法或不愿赌风格,不去锚定特定的股票指数,转而专注于全市场范围的追踪和投资也很明智。

量化选股策略主要利用量化模型在全股票市场内进行选股和配置,其选股范围并不拘束于某一指数,投资组合也不针对任何指数进行行业类别、市值范围的跟踪。因此,量化选股策略亦有“空气指增”之称。

其实也正因为一种策略的容量是有限的,规模越大,越难做出收益,近几年来,做指数增强的管理人越来越多,投资者涌入越来越多,指数增强赛道越来越拥挤,想要保持好的超额收益,那就得另辟蹊径,就出现了空气指增策略产品。

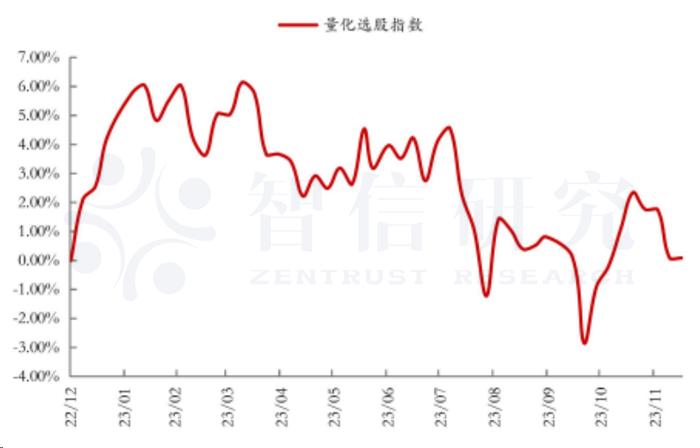

以私募排排网的量化选股策略指数来观测全市场量化选股产品的平均表现水平。该策略在1月、4月上旬、6月以及10月有所表现,其余区间呈现震荡和回调态势。对比主观多头策略,量化选股的收益弹性更高,表现也更加突出。

相较于市场常见指数增强策略,空气指增是有以下几个优势的:

1、不做指数风格约束,最大程度释放模型的预测能力;

2、投资者不用纠结选哪个指数作为对标指数,可以避免风格上的选择失误;

3、收益可能更高,哪里有赚钱机会,就投向哪里,不受风格约束。

目前市场上量化选股产品做的不错的几家私募有:思勰、宽德、稳博等,均在2023年收益top榜上有名。

但是任何事物都有两面,有优势就有劣势,相较于指数增强,量化选股策略也有它的劣势:

1、没有对标指数,就没有客观的业绩基准,管理人是否有给客户创造价值就无法科学评价,投资人很可能碰到管理人自卖自夸的情况。多头产品若没有超额夏普(也叫信息比率)这一客观评价指标,模型失效也不易发觉,等到发现的时候可能为时已晚。

2、量化多头不跟踪特定指数,管理人有可能放宽风控措施,放手去赌风格。没有约束的投资可能会造成产品业绩波动过大;比如一旦猜错了风格,投资者可能面临大幅亏损。

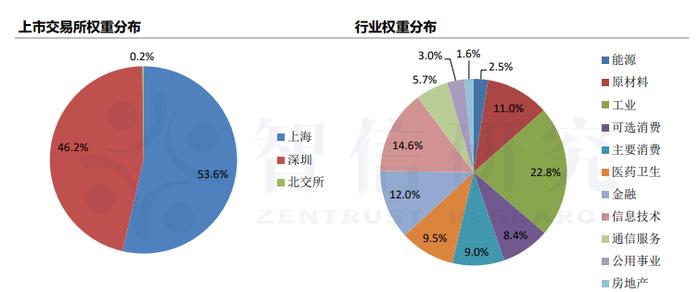

所以市场上也出现了像磐松等私募机构,开始在空气指增的基础上加上业绩基准,拥有了业绩基准,对风格的约束就会更有效,在行业和个股敞口的控制上能有明确的标准。业绩基准也能让投资者直观地看出管理人获取超额的能力。磐松的全市场指增产品,对标的基准为中证全指指数。指数样本为非ST、*ST沪深A股和红筹企业发行的存托凭证,须满足以下两个条件:

1、科创板证券:上市时间超过一年;

2、其他证券:上市时间超过一个季度,或该证券自上市以来日均总市值排在前30位。

中证全指指数情况

(2023.12.29中证指数有限公司数据)

中证全指指数样本由符合条件的股票和存托凭证组成,同时涉及沪深300,中证500,中证1000指数的成分股,具有较高的市场整体代表性,反映沪深市场上市公司的整体表现。对比其他指数,不会单独追踪单一的大盘或小盘股,适合看好股市整体但是不确定大小盘风格的投资者。2024年1月8日的数据显示,中证全指指数的成分分布为沪深300占46%,中证500占17%,中证1000占16%,其他成分占21%。

从以上图表数据中可见,中证全指指数是众多指数中相对稳定的整体市场指数。其风格更均衡,在极端大小盘风格轮动下的波动更小。因此,对标这个指数做出的指增产品,将成为看好股市整体但是拿不准市场风格变化的投资者入市的不错选择。

在产品的配置上,投资者可以根据自己的偏好来选择对应的指数/风格。如果不想投入单一风格,那便可以分散配置各个指数或者选择全市场指数来避免选择错误。2024年市场的悲观情绪并不能在一瞬间得到转变,参考2023年的表现,想要通过单一策略或者说单一赛道实现超额收益的难度会越来越高,空气指增会成为2024年新的发力点吗?

智信研究特约作者