朱振鑫:人口下降时代的投资思路

来源:渐近投研

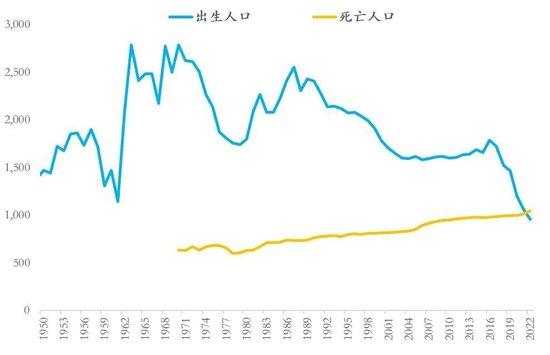

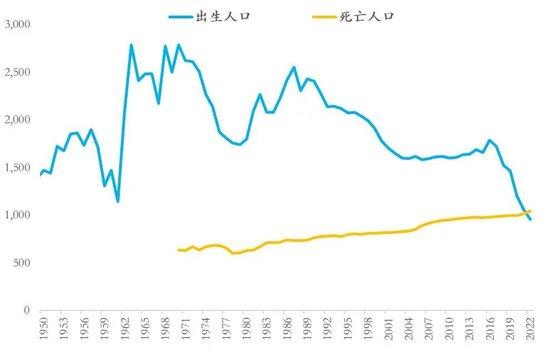

最近不少重磅数据出炉,其中最重要的不是GDP,也不是房地产,而是一个影响更为深远的数据——人口。根据统计局的统计,2022年全年出生人口956万人,死亡人口1041万人,总人口比2021年减少85万人,这是近60多年来首次出现人口的净下降。

这的确是一个大部分人都没经历过的重大转折,但却是大部分人都可以预想到的一个必然变化。人口是一个典型的慢变量,所有的变化都不是一天两天里发生的,而是经年累月慢慢积累的,从人口结构中基本可以看到未来人口的趋势。比如,当下的人口下降本质上是人口结构老龄化和少子化带来的必然结果。

我们2019年写过一篇报告《渐行渐近的人口收缩时代:当生育不再需要计划》,详细讲过人口的基本逻辑,到现在其实依然适用。尽管这几年出现了很多的政策调整,但长期来看,政策并不是主导未来人口变化的核心,人口最终还是会回归自身的周期,这个周期的核心决定因素只有两个,一个是人口的结构,另一个是经济基础。从这两个因素出发,大致可以理清未来中国的人口趋势。

从投资的角度看,我们需要关注以下几个重点趋势:

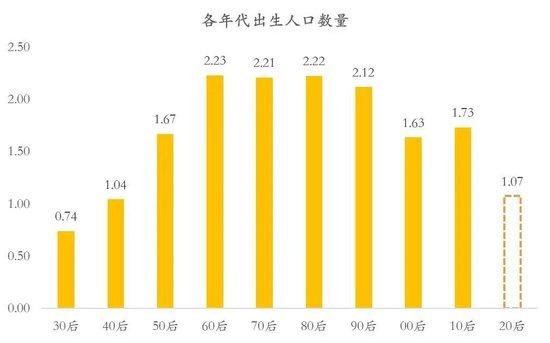

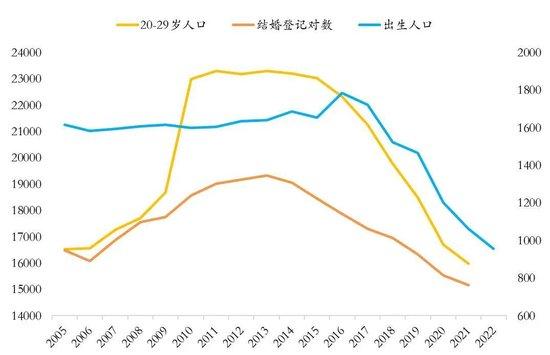

第一,年轻人口尤其是20-29岁人口将加速下降。现在的年轻人口取决于几十年前的新生人口。中国新生人口最多的是60后到90后四代人,基本都在2.1亿人以上,但随着计划生育的影响显现,00后已经大幅下降至1.63亿,10后虽因放开二胎小幅反弹至1.73亿,但00后目前三年平均只有1073万人出生,按此推断20后也就是1亿左右。而00后到20后是未来三十年年轻人口的主力,这几代出生人口的下降必然导致未来年轻人口尤其是20-29岁人口加速下降。

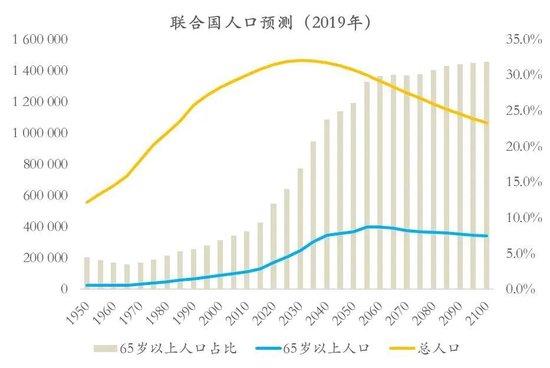

第二,人口老龄化加速,老年人口将大幅增加。如果以65岁为标准,目前的老龄人口主力是30后到50后,按出生人口估算,这三代大概有3.4亿人。而未来三十年的老龄化主力是60后到80后,这三代人口数量已经飙升到6.7亿,这意味着未来三十年进入老龄化的人群将比过去三十年多几乎一倍。所以即便不懂什么复杂的人口模型,老龄化加速也是肉眼可见的“灰犀牛”。根据联合国的预测,2060年前后中国的老年人口将从现在的2亿左右飙升到近4亿,占总人口比例将从14%左右大幅提升到30%。

第三,出生人口将自然下降,靠政策很难反转。出生人口在2016年达到1786万的高峰,此后便加速下滑,2022年已经跌破1000万。背后最重要的原因还不是生育意愿的下降,而是育龄人口的减少。从生育意愿和能力最强的20-34岁女性人口来看,2014年最多时估计有1.64亿人左右,但2021年这个数字已经骤降至1.34亿,而且未来可能还会进一步减少。除此之外,随着中国步入人均1万美元以上的中高收入阶段,居民生活压力加大,生育观念转换,从各国历史来看,这必然导致生育意愿的下降,不是靠政策补贴就能解决的。

第四,死亡人口将自然上升,人口收缩可能成为常态。中国的死亡人口从1997年以来持续增长,截至2022年已经突破1000万,第一次超过了出生人口,也就是说总人口出现了净下降,人口收缩来得比市场预期的还要早。未来除了出生人口下行的压力,我们还可能要面临死亡人口的持续上升。虽然随着居民生活水平的提高和医学的进步,居民人均寿命明显提升。但老龄人口的增长实在太快,抵消了这方面的积极因素,比如80岁以上老人相比10年前多了近70%,相比20年前多了2倍多。这样的人口结构下,死亡人口超过出生人口也就是人口收缩可能成为常态。

第五,城镇化速度放缓,但仍有空间。根据2022年的最新数据,中国的城镇人口达到9.2亿,城镇化率达到65.2%。从国际经验来看,发达国家的城镇化率一般能达到80%以上。如果按照过去年均提升1个多百分点的速度,那中国的城镇化还有10-15年左右的空间。但近年来城镇化速度明显放缓,2016年高峰时期新增城镇人口2622万,而2021-22年仅新增1205万和646万。按照这样的速度,城镇化可能还有更长的路要走。

那么问题来了,这样的人口形势对投资意味着什么?从短期来看,人口的变化是循序渐进的,对短期投资的影响不会那么明显。但从中长期来看,人口的变化几乎是最重要的宏观变量之一,不管是对大类资产还是产业赛道的投资都有着深远的影响。我们曾在过去的课程中讲过很多人口对投资的影响,在这里再简要强调几个核心逻辑:

第一,房地产投资价值系统性下降,结构分化加剧。长期来看,人口是房地产的核心决定因素。而不管是总人口的收缩、年轻人口的下降还是老龄人口的增加,几乎所有核心趋势都指向房地产需求的下滑。在供给存量还在不断增加的背景下,房地产的基本面正在从供不应求逐步转向供给过剩。当然,考虑到城镇化还有一定空间,人口将继续往中大城市集中,所以结构性的供需矛盾依然存在,有人口吸引力的核心城市房地产依然有保值意义,但对大部分城市、大部分房产来说,投资的性价比已经大幅下降。

第二,无风险利率可能长期下行,有利于股债市场的长期中枢抬升。从历史来看,人口老龄化必然导致经济增长中枢的下行,而经济的换挡也必然引发无风险利率的下行,区别无非是幅度和节奏。简单点说,年轻人是主要的生产者和资金融入方,老年人是主要的储蓄者和资金的融出方,过去人口红利资金供不应求,无风险收益率很高,而现在和未来,随着人口红利转向老龄化,无风险收益率势必下降。这对宏观经济不是什么好消息,但对微观主体和资本市场来说却是利好。对股债市场来说,过去过高的无风险利率严重压制了估值,大家都去买高回报的非标固收了,而无风险利率下降有利于股债市场的长期走牛。相比之下,股票市场的空间更大。

第三,产业结构将完全不同于人口红利时期,医疗健康、消费升级和科技创新是核心主线。过去的人口红利催生了三条大产业链,一是依靠年轻刚需和城镇化刚需的房地产,二是依靠城镇化大建设的基建,三是依靠劳动力红利的劳动密集型制造业。而现在随着年轻人口的下降、城镇化的放缓以及劳动力成本的攀升,这些产业都面临出清或转型的巨大压力,人口收缩时代的经济必须寻找新动力,其中三大赛道最为重要:一是受益于人口老龄化的医疗健康类产业,二是受益于人均收入提升和城镇化的消费升级类产业,三是受益于“工程师红利”的科技创新类产业。