货币政策执行报告的两个关键信息——2022年三季度货币政策执行报告解读

转自:东方网

央行认为未来经济大概率将继续企稳回升,关注远期内生性通胀风险

央行对内部经济的态度转向积极,对通胀态度由警惕结构性通胀压力变为防范未来通胀反弹。通胀上,三季度以来CPI震荡下行,10月降至2.1%,目前通胀不是制约货币政策空间的矛盾。但央行强调重点关注总需求复苏导致的通胀风险,认为精准防疫优化后消费动能快速释放、总需求复苏升温存在滞后效应等。可见,央行确实认为经济大概率延续复苏态势,内需的扩大将导致潜在内生性通胀风险。

但是我们也必须意识到,国内经济复苏只是初期阶段,央行依然强调,受外部环境复杂严峻、海外通胀依然高位运行、全球经济下行风险加大等拖累,将国内经济恢复基础从“尚需稳固”微调为“并不牢固”,虽然态度边际乐观,但当前的状态距离内生性通胀还有较远的距离,因此关于通胀央行强调的是远期风险。

流动性合理充裕基调整体未变,流动性收敛压力可能将有所缓解

流动性表述在二季度报告“保持流动性合理充裕”的基础上,添加了“为巩固回稳向上态势,做好年末经济工作提供适宜的流动性环境”,我们认为央行关于流动性合理充裕基调整体未变,流动性收敛压力可能将有所缓解。近期流动性快速收敛,债市收益率快速上行,我们认为央行的该表述可能意味着近期央行将通过灵活的公开市场操作维护流动性适宜,11月以来货币市场成交量快速下降,债市降杠杆目的初步达到,为避免金融市场大幅动荡,央行没有必要进一步收紧资金利率,资金利率向政策利率的阶段性收敛压力或将有所缓解。

债市的阶段性调整可能接近尾声,看好内需修复的转债市场

因此,由于当前不存在通胀压力,同时债市去杠杆的目的已基本达到,出于巩固经济回稳向上态势的诉求,我们认为流动性收敛节奏或将放缓,央行仍将维持流动性在合理充裕水平,近期债市和银行理财阶段性调整的压力或将有所缓解。如果后续内需持续修复,内生性通胀压力抬升,央行才有继续收紧流动性的必要性,但目前而言,为时尚早。

同时,随着经济上行,内需修复,我们战略性看好与内需相关的转债市场。

此次报告中央行的其他关注事项

第一,央行对外部环境更加谨慎,重点关注全球经济下行压力蔓延和金融风险。

第二,结构性工具是货币政策的侧重点。下一阶段工作思路中去掉了“发挥好货币政策工具的总量和结构双重功能”,但同时对二季度报中“用好政策性开发性金融工具,重点发力支持基础设施领域建设”进行细化,调整为“指导政策性、开发性银行用好用足政策性开发性金融工具额度和8000亿元新增信贷额度,引导商业银行扩大中长期贷款投放”。我们认为这表明当前结构性工具是货币政策的侧重点,与11月15日央行缩量续作MLF的公告中,称近期通过PSL、再贷款等结构性工具投放中长期流动性,因此没有选择降准置换MLF的解释相呼应。

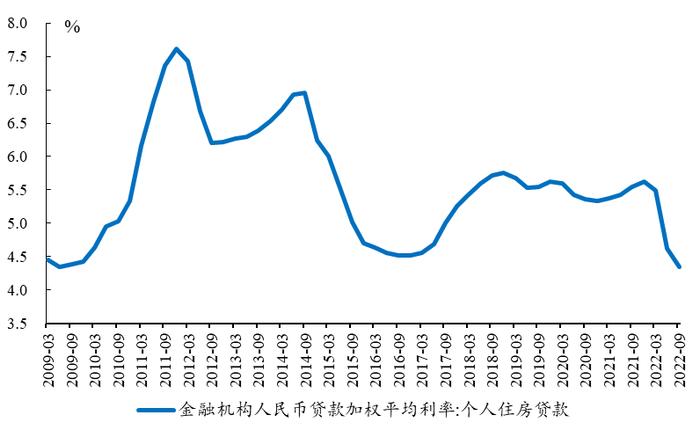

第三,对地产进一步提高支持力度。在二季度报告的基础上添加“推动保交楼专项借款加快落地使用并视需要适当加大力度,引导商业银行提供配套融资支持,维护住房消费者合法权益”,与近期“第二支箭”、楼市金融16条等思路一致。值得注意的是,2022年9月个人住房贷款利率已经降至4.34%,创历史最低水平,预计可能还会有进一步下行空间。

第四,强调市场在汇率形成中起决定性作用。汇率的表述基本与之前一致,此次三季度报告中新添加“强调市场在汇率形成中起决定性作用”,并在专栏四中阐述“人民币汇率保持基本稳定有坚实基础”,强调国内经济稳中向好,是汇率稳定最大的基本面。我们此前曾多次强调,稳汇率的核心是稳增长,国内基本面上行和内需转好将逐渐修复市场对未来的谨慎预期,从根本上扭转汇率贬值压力。

风险提示:政策变化超预期;疫情扩散超预期。

(作者为开源证券首席固收分析师)