央行似乎不太想放水

▣作者:和卿

因为要稳人民币。

但是,这由不得它,而是由我们的经济所需决定!!

自打11月咱们公布PMI、进出口和通胀数据之后,降准甚至降息的呼声就一下子都窜了出来。

券商、官媒及半官媒都在呼吁降准。

比如,国盛证券认为10月社融喜忧参半,降准降息在路上,比如证券时报评论说的就更直接,认为年底前再降准有空间且有必要......

逻辑出发点说了一大堆,但几乎都围绕着以下三点:

1、债发多了,消耗了银行太多的弹药,若后续放贷工作还要做总要给银行补充些弹药吧?!

2、最近市场的资金成本有些高,不利于“降低企业和居民贷款成本”的总基调;

3、10月31日跨月期间出现了隔夜利率50%的的极端情况,水不足的风险历历在目。

总之,市场几乎一致认为,接下来要降准、要放水。

然而,11月15日,央行的操作亦如上个月一样:周转的水管够,但“不补足”!

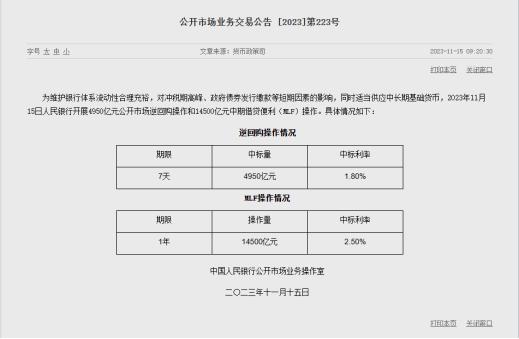

下面这张图就是央行当天的放水情况:

用大白话翻译就是:

今天银行欠央行的4740亿短期资金(央行的逆回购操作)到期,央行就给银行续4950亿,变相地净投放210亿短期资;今天银行欠央行的8500亿长期资金(1年期MLF)到期,央行就给银行续14500亿,变相地净投放6000亿。

这一番操作,央行显然是把市场缺的水给补了。但是,跟降准释放出来的廉价资金相比,又多少让人觉着央行似乎并不想放水。

那么,为何会跟市场预想的剧本不一样呢?

笔者认为,央行的顾虑很可能还是人民币!

或者准确地说,眼前市场缺水跟人民币贬值相比,央行更倾向于稳定人民币。

最近央行多次发言几乎都提及人民币,“不让人民币变毛”、“防止人民币单边......超调风险”等都是这个意思。

如今美联储的货币政策好不容易往不加息的路径上跑,利于稳定人民币币值,如果咱们还通过变相地降息继续拉大中美利差,无异于会打压人民币。

毕竟降准释放出来的资金是0成本,会小幅冲击市场利率,而MLF续作银行却仍然要掏利息。

此外,这一番操作也跟前一段时间央行要求银行减少境外人民币贷款来阻止人民币贬值遥相呼应。

所以,央行不太想通过降准放水的逻辑很可能是这样的:

你市场(银行等金融机构)缺钱,那么我通过MLF续作来替代降准,既满足了你要水的要求,也可以避免冲击人民币。

但是,这件事儿就会这样结束了吗?

不会,肯定不会!!!

记住,当“市场想要的”跟“政策给的”不一致的时候,请永远相信市场!!

这不,有钱人依然在押注10年期国债期货走牛,本质上就是押注央行还会“边际宽松”。

虽然市场缺钱不是降准的必要条件,但是经济压力变大时是。

2018年央行行长曾经描述过央行的货币政策,当内外不平衡时,会优先考虑内部。

2022年和2023年,我们一直面临着平衡内外不平衡的问题,对内支持经济复苏需要宽货币,对外稳定人民币汇率需要紧货币。

每当单月的高频经济数据不太理想的时候,市场就会交易降准降息的预期,这时候就总有人拿人民币怎么办来反驳央行不可能这么干。

可结果怎样呢?

每次内部不平衡需要降准降息的时候,央行都会果断出手。

现在市场缺水,借钱的成本又维持高位——DR007连续一个月高于逆回购利率,而经济仍然处在复苏的关键节点上,让人很难相信央行会任由利率维持高位?!

所以,即便今天央行有可能继续通过MLF续作,但依然无法消除市场的顾虑——资金成本太高,需要干的化债、放贷等工作却还有很多,不利于内部平衡。

或许押注资金利率边际下行,做多利率债依然是一个非常不错的选择。

当然,我们别期望太高,当阶段性小牛处理即可。待政策落地及时离场,再观察,如果问题还没有解决,还可以接续押注......

事实上,债牛没结束的概率极高!

就拿货币政策本身来说,如果参照泰勒规则,那么货币政策应当继续压低利率,去降息。

泰勒规则下的货币政策,政策利率=实际利率+通胀预期+通胀缺口+产出缺口。

现如今,通胀预期如何大家也都能感受到,CPI和PPI0轴下方徘徊,利于降息。

通胀缺口是央行判断未来通胀会跟预想的上涨还是下跌,上涨则加息,下跌则降息,目前央行偏乐观不利于降息。

产出缺口则与就业密切相关,就业充分则加息,反之则降息,显然目前是利于降息的。

综合以上,除了央行对未来通胀的判断,皆利于降息。

而年初预想的安排是通胀目标3%,今年肯定是完不成了,大概率会影响央行对通胀缺口的判断(实质上是对内需复苏的判断)从而往有利于降息的方向跑。

另外,最关键的仍然是财政政策!

虽然财政政策宽松,又搞了1万亿国债,但是化债要求地方收紧的姿态依然没有改变,这就会让水难以继续往下流,而滞留在金融系统。

待这一轮财政支出结束免不了又会出现无人借钱的尴尬现象,问题重新抛给央行。

那么从央行的角度就只能继续宽货币降准降息来支持经济(或者说稳经济)。

所以,化债导致的财政堵点不解决,水无法顺利往下流,内需就依然会承压,倒逼央行宽松。而央行处于稳定人民币的需要又只能每次被动的“降一点”,不能一步到位......

今年就是这样,接下来很可能还会这样。

这都是在给债市创造机会!!

文中提及标的、案例为讨论需要,不构成投资建议,本公司保留最终解释权。本微信公众号所刊文章不应被视为购买或销售任何金融产品的某种要约,亦非对任何交易的正式确认。

本文所载信息和资料的来源皆被本公司认为可靠,但本公司对其准确性、足够性、完整性及其使用的适当性等不作任何担保。若涉及版权问题,请通过微信后台与我们取得联系。