中信建投 | 收费公路行业系列之一:行业运行现状及债券发行特点

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|曾羽庞谦

公路类主体属于城投板块中信仰相对更强的种类,一方面是因为公路类主体资产包在获得政府信用背书的同时,其路产确有稳定的现金流收入,比起依靠土地出让实现现金回流的传统城投,路产的收入在地产金融周期向下的背景下显现出较好的稳定性、持续性。

另一方面,公路路产的战略重要性比传统城投的土地资产更高,公交系统建设是地区经济发展的地基,基于此,公路板块在债务化解及投融资方面获得的支持普遍高于同等资质的传统城投平台。

公路行业的利差定价中枢主要和资金面相关,信用风险类的冲击事件只能在短时间内对其造成扰动,而不能改变其定价的中枢水平。

不同模式所受财政支持力度不同

采取收费还贷模式建设项目的公路企业与政府的绑定密切,其债务融资纳入预算管理且由财政统筹偿还,安全性高;经营还贷项目虽然大多也有政府信用作为背书,但市场化程度更高,自负盈亏。除建设资金来源不同外,收费还贷项目在税收和折旧政策上也有不同,一般收费还贷公路产生的通行费免征增值税和所得税,部分项目经过地方政府的批复后还可以免计提折旧。

大部分路产收入无力覆盖本息

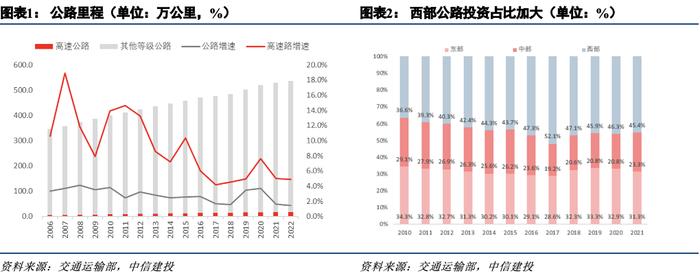

路产公益属性较强,绝大部分路产不收取费用,收费路产仅占3%且持续亏损,收支平衡缺口随着路网扩建、投运以及路产养护经费支出增加而越来越大。

若考虑全口径成本,仅有新疆、上海能够实现收支平衡,若仅考虑债务本息覆盖,则上海、新疆、江西、广东、安徽、江苏、宁夏7省的通行费收入能够覆盖存量债务的本息偿还,大部分区域路产收费无法覆盖债务本息,其中贵州、吉林、青海、云南、甘肃、北京、河北的本息覆盖度在50%以下。

债务置换推动融资成本显著降低

一方面,大环境利率下行带动各行业的融资成本均有下行趋势,另一方面,2019年以来,收费公路行业进行了大规模的债务置换以降低利息支出、缓释本金偿付压力,所受政策支持力度较大,优化公路企业自身财务报表的同时,也进一步强化了市场投资机构对收费公路行业的“金边信仰”。

超预期违约、宽信用不及预期、政策不确定性、理财净值化对市场扰动加大。