2021年地区社融怎么看?

日前,人民银行公布了2021年地区社会融资规模增量统计数据,本文基于此对31省市新增社融变化的趋势和结构进行分析,供投资者参考

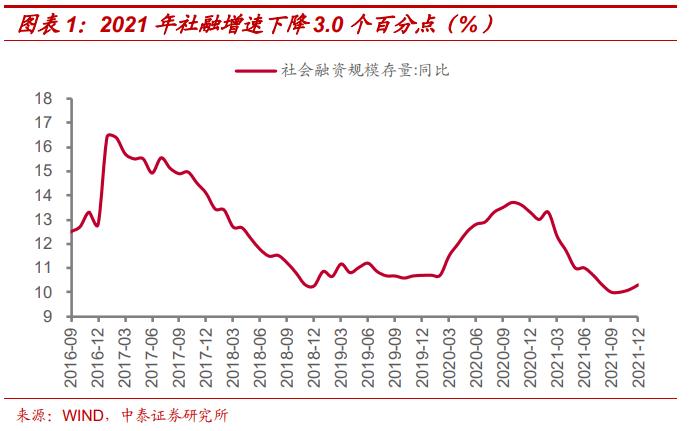

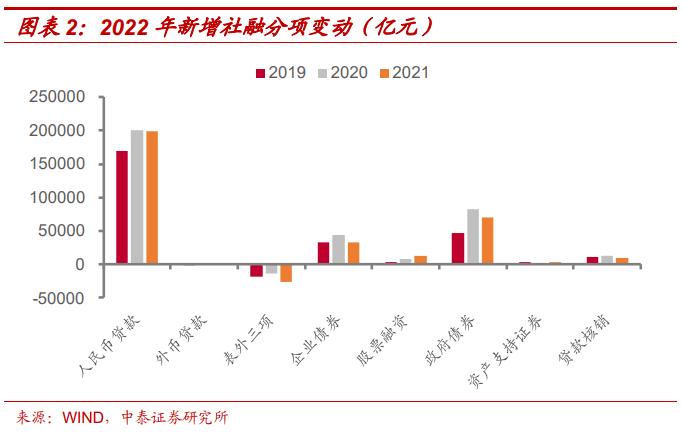

社融增速先降后升,债券表外拖累明显。2021年前三季度社融增速持续回落,9月末社融存量同比增速降至10.0%的历史最低点,较2020年底下行3.3个百分点,四季度社融增速企稳回升,累计上行0.3个百分点。从结构上看,2021年表内信贷融资金额与2020年相比基本维持稳定,社融增速下滑的主要原因是政府债券、企业债券和表外三项融资规模大幅减少。

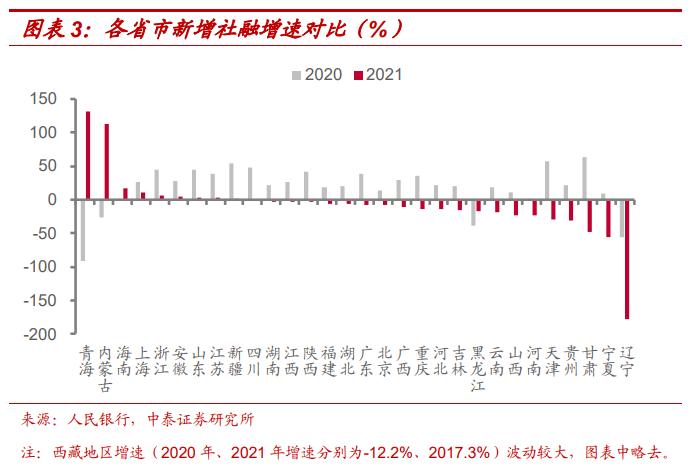

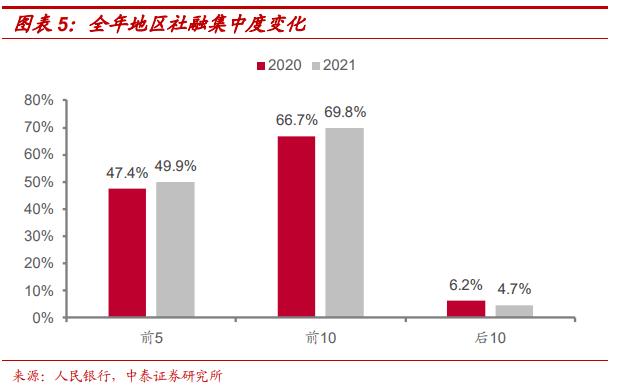

区域分化:辽宁新增社融为负。从全年新增社融同比增速来看,实现正增长的省市均受到表内信贷大幅上升的支撑。2021年全国新增社融同比增速-5.45%,青海、内蒙古、海南、上海、浙江等九省实现正增长,主要来自于人民币贷款融资规模大幅上升的拉动,青海和内蒙古还额外受到基数较低的影响。辽宁是2021年唯一新增社融规模为负的省市,或表明辽宁地区融资需求疲弱,信用环境趋紧。2021年地区新增社融分化进一步加剧,广东、江苏、浙江、山东和北京五省市贡献了全国新增社融规模的一半,合计占比较2020年提升2.5个百分点;排名前十省市占比近七成,较2020年提高3.1个百分点;而排名后十省市占比则下降1.5个百分点至4.7%,主要集中于东北三省及青海、宁夏、西藏等西部省份。

地区社融背后的结构变化:

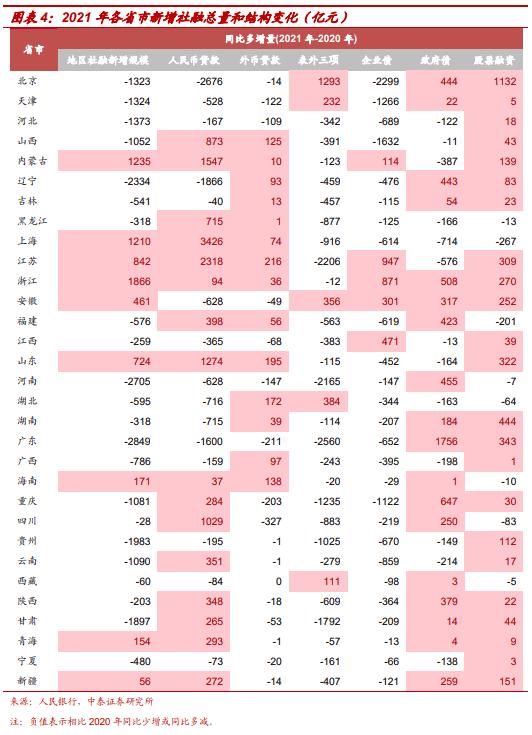

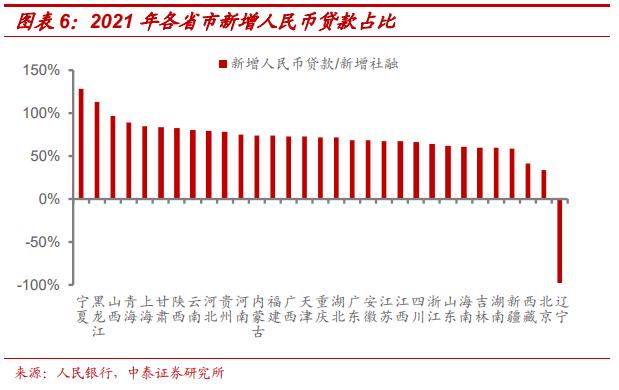

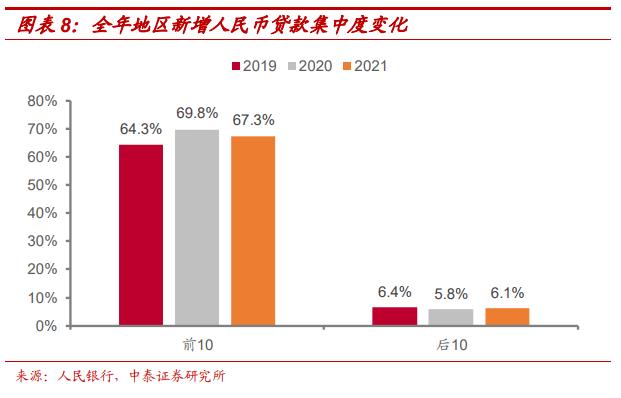

1)表内贷款是社融增长主力,区域信贷不平衡问题边际改善。2021年多数地区新增人民币贷款占新增社融总量比重集中于50%-90%,部分欠发达地区,如宁夏、黑龙江对银行信贷的依赖度更高,占比超过100%。2021年排名前十省市新增人民币贷款规模合计占全国总量的67.3%,比2020年低2.5个百分点,主要集中于经济发达的东部省份。排名后十省市占比小幅上升0.3个百分点至6.1%,主要集中于东北和西部省份,反映2021年信贷资源向以往信贷增长缓慢的地区倾斜,但改善幅度较为有限。

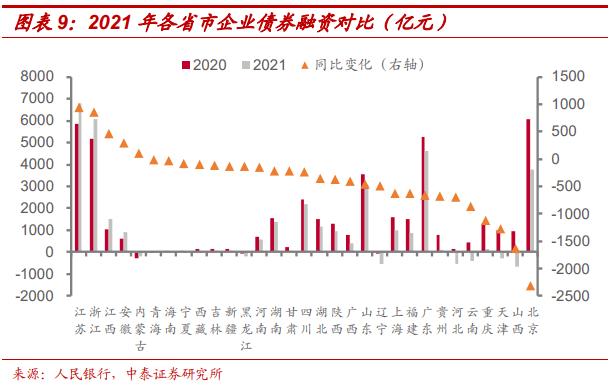

2)企业债融资整体收缩,区域信用分化。城投和地产融资收缩背景下,2021年企业债融资整体减少。江苏、浙江、江西、安徽、内蒙古五省全年企业债券融资“不降反升”,表明区域信用风险相对可控;山西、天津、云南和河北等区域企业债券融资不仅同比大幅下降,而且全年绝对规模净减少,表明相关区域信用债主体再融资压力较大。

3)政府债券发挥金融资源再平衡作用。为平衡区域发展,在直接融资资金流出山西、黑龙江、宁夏、云南等经济欠发达地区时,政府债券在区域间起到了一定的再平衡作用,2021年直接融资净流出的九个省市政府债券融资占比均值达到42%,远高于全国水平的28%。

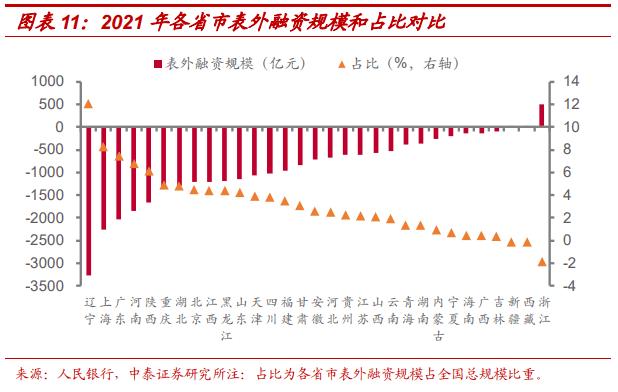

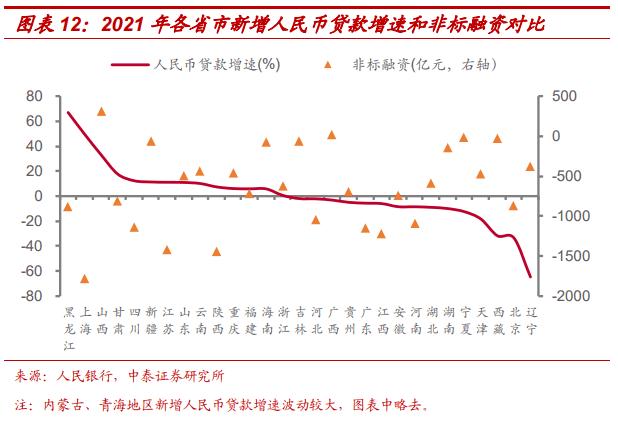

4)表外融资持续缩减,部分区域信用风险或上升。2021年大部分地区“非标转标”进展顺利,非标融资(包括委托贷款和信托贷款)下降的同时,表内贷款增长较快。但是部分区域新增人民币贷款增速为负、非标融资压降规模较小甚至新增规模为正,区域内实体企业再融资压力上升和信用资质下降风险需要引起重视。

日前,人民银行公布了2021年地区社会融资规模增量统计数据,提供了区域金融分析和比较的视角。本文通过梳理2021年地区社会融资规模统计数据,对31省市新增社融变化的趋势和结构进行分析,供投资者参考。

一、社融增速先降后升,债券表外拖累明显

2021年社融增速先降后升,全年回落3个百分点。从全国层面看,在高基数影响下,2021年前三季度社融增速持续回落,9月末社融存量同比增速降至10.0%的历史最低点,较2020年底下行3.3个百分点。得益于企业债券融资基数较低且财政后置,四季度社融增速企稳回升,累计上行0.3个百分点。2021年社融新增量为31.35万亿元,比2020年减少3.44万亿元,是年度增量的次高水平。

债券融资和表外三项为主要拖累,全年同比少增超3.8万亿元。从结构上看,2021年表内信贷融资金额与2020年相比基本维持稳定,社融增速下滑的主要原因是政府债券、企业债券和表外三项融资规模大幅减少。

2021年政府债券融资同比少增13214亿元,一方面受到国债发行规模回落,而偿还规模大幅上升的影响,2021年国债净融资规模2.33万亿元,较2020年下降1.71万亿元;另一方面是因为2020年基数较高,2021年政府债券融资对比2019年同期多增2.30亿元。企业债券融资同比少增11601亿元,主要受到地产和城投融资收紧影响。表外三项融资同比少增13460亿元,显示银行处理表外资产的步伐进一步加速。

二、区域分化:辽宁新增社融为负

一般而言,各地区新增社融规模与GDP大致成正比,存在明显的区域分化,如2021年江苏、广东和浙江地区社融增量均超3万亿元,而青海、西藏、宁夏地区则不足500亿元,因此直接比较绝对规模意义不大。

从全年新增社融同比增速来看,实现正增长的省市均受到表内信贷大幅上升的支撑。2021年全国新增社融同比增速-5.45%,而青海(131.6%)、内蒙古(112.8%)、海南(17.6%)、上海(11.1%)、浙江(5.8%)等九省实现正增长,主要来自于人民币贷款融资规模大幅上升的拉动,青海和内蒙古还额外受到基数较低的影响。此外,辽宁是2021年唯一新增社融规模为负的省市,虽然其政府债券、外币贷款和股票融资同比多增,但未能对冲人民币贷款、表外三项和企业债券下滑幅度,或表明区域融资需求疲弱,信用环境趋紧。

地区社融集中度增强。2021年地区新增社融分化进一步加剧,广东、江苏、浙江、山东和北京五省市贡献了全国新增社融规模的一半,合计占比较2020年提升2.5个百分点;排名前十省市占比近七成,较2020年提高3.1个百分点;而排名后十省市占比则下降1.5个百分点至4.7%,主要集中于东北三省及青海、宁夏、西藏等西部省份。

三、地区社融背后的结构变化

2021年全国社融增速回落,区域间分化明显,其中有哪些结构变化值得我们关注呢?

◾ 表内贷款是社融增长主力,区域信贷不平衡问题边际改善

人民币贷款贡献超过一半的社融新增规模。从新增人民币贷款占新增社融总量的比重来看,除了辽宁地区2021年社融规模下降导致新增人民币贷款占社融比重为负外,其余省份占比主要集中于50%-90%,部分欠发达地区,如宁夏、黑龙江对银行信贷的依赖度更高,占比均超过100%。

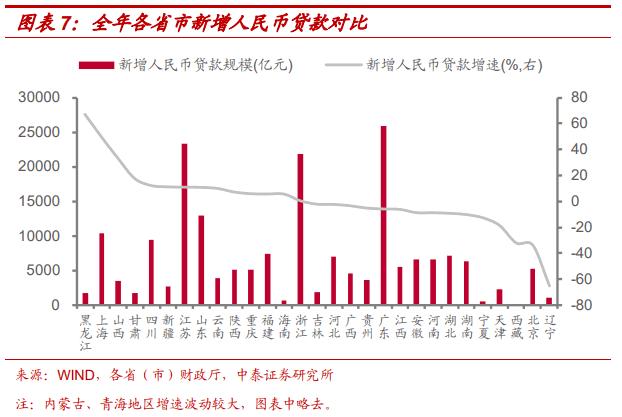

信贷和社融增速相关性较弱。如果忽略规模较小导致波动较大的省市(如内蒙古和青海),排名靠前的黑龙江、上海和山西新增人民币贷款增速均在30%以上,其中,上海社融同比增速为11.1%,位居全国第4位,黑龙江(-16.7%)和山西(-22.4%)分列全国第23位和25位;负增长地区中,湖南、湖北两省信贷投放力度较2020年明显减弱,信贷增速居全国倒数第七、第八位,但其2021年社融增速位于全国中上游(分列全国第11和第15位)。

区域间信贷不平衡问题边际改善。2021年排名前十省市新增人民币贷款规模合计占全国总量的67.3%,比2020年低2.5个百分点,但高于2019年,主要集中于经济发达的东部省份。排名后十省市占比小幅上升0.3个百分点至6.1%,主要集中于东北和西部省份,反映2021年信贷资源向以往信贷增长缓慢的地区倾斜,但改善幅度较为有限。

◾ 企业债融资整体收缩,区域信用分化

信用分层背景下,各省市企业债券融资分化。城投和地产融资收缩背景下,2021年企业债融资整体减少。分区域看,江苏、浙江、江西、安徽、内蒙古五省全年企业债券融资“不降反升”,表明区域信用风险相对可控,发债主体市场认可度普遍较高。与之形成对比的是,山西、天津、云南和河北等地区企业债券融资不仅同比大幅下降,而且全年绝对规模净减少,表明相关区域信用债主体再融资压力较大。

◾ 政府债券发挥金融资源再平衡作用

地方债加大对经济欠发达地区的支持力度。和全国社融数据统计口径不同,地区社融中的“政府债券”科目不包括国债发行。从各省市直接融资(包括企业债券融资和股票融资)和政府债券在新增社融规模中的占比来看,在直接融资资金流出山西、黑龙江、宁夏、云南等经济欠发达地区时,政府债券在区域间起到了一定的再平衡作用,2021年直接融资净流出的九个省市政府债券融资占比均值达到42%,远高于全国水平的28%。

◾表外融资持续缩减,部分区域信用风险或上升

表外融资成本较高,可能会加大企业债务压力,影响区域信用扩张可持续性。2021年是“资管新规”过渡期的最后一年,年内表外融资整体规模持续收缩。除浙江表外融资增长外,其余省份普遍收缩,且浙江表外融资增长主要来自委托贷款、信托贷款压减规模的减少,融资结构并未出现明显恶化。此外,欠发达地区表外融资压降规模普遍较小。

非标压降较少+表内贷款下滑可能意味着区域信用风险有所上升。2021年大部分地区“非标转标”进展顺利,非标融资(包括委托贷款和信托贷款)下降的同时,表内贷款增长较快,其中内蒙古因2020年基数较低,2021年人民币贷款增速高达920.8%。此外,也存在着新增人民币贷款增速为负、非标融资压降规模较小甚至新增规模为正的地区,这部分地区可能面临银行融资渠道收窄导致企业被迫转向非标融资途径的情况,区域内实体企业再融资压力上升和信用资质下降风险需要引起重视。从2021年社融统计数据来看,应重点关注宁夏、湖南、广西地区。

四、小结

社融增速整体回落,债券及表外融资为主要拖累。2021年前三季度社融增速累计回落3.3个百分点,四季度企稳回升,累计上行0.3个百分点。从结构上看,2021年人民币贷款、外币贷款、股票融资等主要分项相比2020年变化较小,社融增速下滑的主要原因是政府债券、企业债券和表外三项融资规模大幅减少。

从区域社融规模看,少数省市2021年社融规模同比多增,地区社融集中度进一步提高。在全国新增社融同比增速-5.45%的背景下,青海、内蒙古、海南、上海、浙江等九省市实现正增长,主要受到表内信贷大幅上升的支撑,青海和内蒙古还额外受到基数较低的影响。地区新增社融分化进一步加剧。2021年新增社融规模最大的五个省市合计占全国总量的五成,较2020年同期提升2.5个百分点,排名前十省市占比较2020年同期提高3.1个百分点,而排名后十省市占比则下降1.5个百分点至4.7%。

从区域社融结构看,表内贷款投放是全年对冲表外收缩和债券融资下降的重要手段。表内融资方面,2021年信贷资源向以往信贷增长缓慢的地区倾斜,但改善幅度较为有限;企业债融资方面,山西、天津等地区企业债券融资同比大幅下降,且绝对规模净减少,相关区域信用债主体再融资压力较大;政府债融资方面,为平衡区域发展,地方债加大对经济欠发达地区的支持力度;表外融资方面,整体延续缩减趋势,但部分地区信用风险有所上升,非标压减规模较少,表内贷款下滑,或将面临债务风险。

五、风险提示

货币政策收紧超预期;区域信用风险上升。

对外发布时间:2022年02月18日

报告发布机构:中泰证券研究所

参与人员信息:

周岳|SAC编号:S0740520100003| 邮箱:zhouyue@r.qlzq.com.cn

肖雨 |SAC编号:S0740520110001| 邮箱:xiaoyu@r.qlzq.com.cn

沈扬(研究助理)| 邮箱:shenyang@r.qlzq.com.cn

重要声明

中泰证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。但本公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。

市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

投资者应注意,在法律允许的情况下,本公司及其本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。本公司及其本公司的关联机构或个人可能在本报告公开发布之前已经使用或了解其中的信息。

本报告版权归“中泰证券股份有限公司”所有。未经事先本公司书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“中泰证券研究所”,且不得对本报告进行有悖原意的删节或修改。