外卖业务超过出行!优步至今仍未盈利,关键是流动性也开始令人担忧!

作者 | 钟升

编辑| 小白

优步(UBER.US)(以下简称Uber或公司)前几日发布了公司四季度报告以及年度报告,股价当天上升了4.8%。

风云君之前有覆盖过Uber,当时Uber仍在大把烧钱中,感兴趣的同学可以去看看《把软银坑到哭的优步:共享出行鼻祖or坑爹专业户?》。

2021年全年,公司营收174.6亿美元,较2020年上升约57%。考虑到2020年疫情的特殊因素,2021年与2019年同期对比也有34%的增长。第四季度公司营收57.8亿美元,同样较前两年同期增幅较大。

除去少数股东收益后,公司全年净亏损5亿美元,第四季度实现盈利8.8亿美元。

外卖成为新当家业务

在经历过疫情的冲击后,公司的营收结构较之前出现了较大变化。

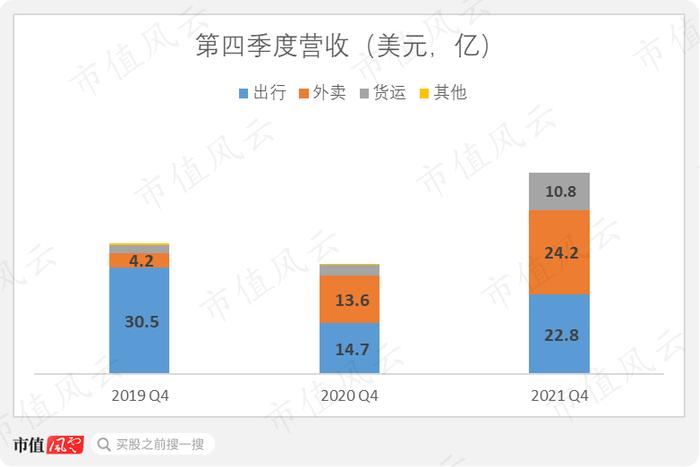

出行业务2021年第四季度营收为22.8亿美元,较2019年同期仍然有较大幅度缩水。而外卖业务营收一举跃升至24.2亿美元,2019和2020年同期仅为4.2和13.6亿美元。货运业务营收增长同样亮眼,从2019年Q4的2.2亿美元增长到2021年同期的10.8亿美元。

从平台用户支付的金额(GrossBooking,类似于电商的GMV概念)看,外卖业务的总交易金额在Q3就超过了出行业务,在Q4也保持了这一趋势。

GrossBooking包括支付给司机以及外卖人员的金额,刨掉司机和外卖人员的激励、过路费、税费,剩余的部分成为公司的营收。

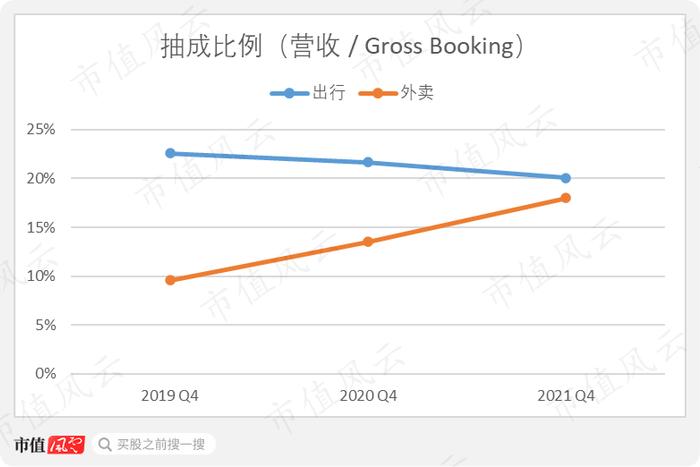

公司各业务的营收除以grossbooking就是该业务的抽成比例。公司两大业务的抽成比例在这几年也有较大的变化,出行业务从2019年第四季度的23%降到了2021年同期20%,而外卖业务的抽成从10%提升到了18%。

由于疫情的原因,无论是出行的需求还是提供出行业务的司机都明显的减少了,所以公司这两年加强了对出行司机的激励。

而外卖服务并不像出行那样需要乘客和司机长期呆在密闭环境内,外卖人员、顾客以及餐厅经营人员的安全性都有所保障。疫情造成的这种独特环境也让美国人民对外卖欲罢不能,故而公司对外卖人员的抽成比例提高幅度较快。

另外值得注意的是,公司披露与一家加拿大的大麻零售商TokyoSmoke独家合作,为消费者提供该公司的产品,同时消费者也可以通过UberEats购买相关配件。不知道Uber是不是依靠“贩毒”让外卖业务发家致富的。

盈利除了靠出行,更靠投资收益

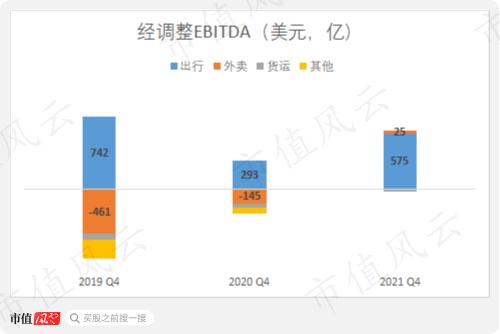

由于出行的盈利模式已经较为成熟,该业务经调整EBITDA率约为25%,经调整EBITDA为5.8亿美元。而外卖业务才刚刚开始盈利,即使营收已经超过了出行业务,但经调整EBITDA仅为2,500万美元。公司货运业务的经调整EBITDA为负2,500万美元。

公司目前的盈利主力还是出行业务。

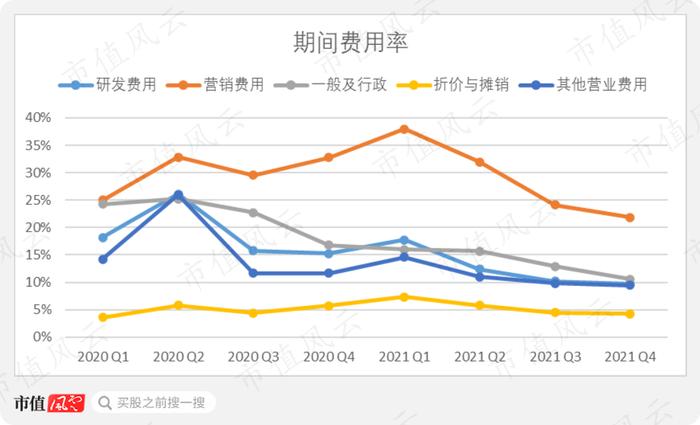

公司的期间费用率在这两年间逐渐下降,从2020年超过80%降到2021年Q4的56%,若公司能继续这样降本增效,公司实现真正盈利是指日可待的。

另外公司每个季度均产生了大量的股权激励费用,2021年第四季度的股权激励费用为3.3亿美元,全年的股权激励费用达到了11.7亿美元,占营收比为6.7%,其中超过一半的费用是分配在研发部门。

除此之外,公司在2019年第二季度IPO时,公司一次性将26亿美元的股权激励费用计入研发支出。不过也是因为公司如此豪爽的给予员工股权激励,配合公司的营销,外卖和货运业务才能增长的如此迅速吧。

受公司成本费用控制能力提升,公司的净利率也在逐渐上升。虽然在2021年的第二季度和第四季度分别实现了盈利,但该利润主要是由投资收益带来。

受益于投资的Grab(GRAB.O)、Aurora(AUR.O)增值,第四季度产生了14亿美元净未实现收益,让公司季度净利润第二次扭亏为盈,达到8.9亿美元。

第一次是在2021年第二季度,Grab、AuroraInnovation通过SPAC上市,以及Zomato(ZOMATO.NXSE)在印度IPO,同样因为投资收益扭亏为盈。

随着公司进一步提升外卖业务的抽成比例,以及对出行服务的激励逐渐退出,公司在未来几个季度是有可能实现真正的盈利的。

公司流动性捉襟见肘

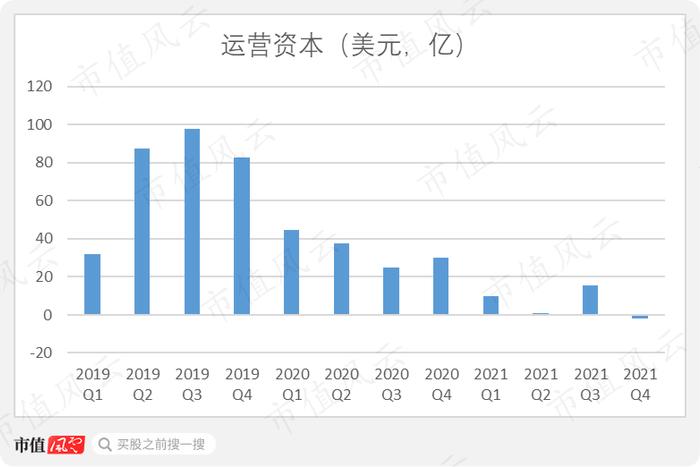

2019年公司上市时募集到了约85亿美元,即使未能盈利也未能在经营活动中产生正向现金流,公司仍然活的有滋有味,一度手持127亿美元现金。

但随着时间推移,公司的现金及等价物已经只剩43亿美元,另外还有长期受限现金约29亿美元。公司的运营资本(WorkingCapital)也首次突破0成为负值,可以说公司的流动性已经开始捉襟见肘了。

另外公司的长期负债也在高速增长中,由2019年Q2的最低点45.3亿美元增长到如今的92.8亿美元。

与此对应的是,公司在2021年的利息费用4.8亿美元,而当年的经调整EBITDA已经是负7.7亿美元了。公司需要承担越来越高的利息费用,无疑是让已经捉襟见肘的流动性雪上加霜了。

如今Uber的经营仍未能给公司带来利润,也未能给公司带来正向现金流,但好在公司的表现已经让人看到真正扭亏为盈的趋势。

公司目前的流动性实在有些不佳,如果公司不能在越来越高的借贷成本中实现盈利,公司在资本市场肯定也会越来越不受待见。把软银坑到哭的优步会不会继续坑爹就看未来发展了。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。