“女版巴菲特”遭卡顿,Zoom陷瓶颈期?股价回吐疫情暴发以来大部分涨幅

随着疫情防控常态化,美股居家概念股表现疲软,其中,Zoom股价自2020年10月末的历史高位已回撤超78%。

2月17日晚间,有“女版巴菲特”之称的“木头姐”(CathieWood)在用Zoom软件与CNBC连线时突然卡顿,一则弹窗消息提示其没有开会员。

方舟基金后来在推特上回应,没开会员的是CNBC,不是“木头姐”。“木头姐”是方舟基金创始人,方舟基金是Zoom的重要股东。

股价自历史高点回撤近80%

2020年全球新冠疫情期间,居家办公风靡一时,远程视频会议服务商Zoom的用户规模和使用量等指标大涨。业绩利好下,公司股价迅速走高,自2020年年初约70美元/股一路涨至同年10月末的588.84美元/股,创历史新高,总市值飙至1760.63亿美元,远超IBM、AMD等公司。

随着新冠疫情防控常态化,Zoom股价自2021年以来震荡下行,从历史高位回撤超78%,回吐了疫情暴发以来的几乎所有涨幅。

美东时间2021年11月22日,Zoom公布了截至2021年10月31日的2022财年第三季度财报,公司第三季度营业收入10.5亿美元,较2022财年第二季度仅环比增长2.9%,较2021财年同期增长35.2%,但增速创15个季度以来的新低。

机构指出,随着疫情防控常态化,学校和企业重新开放,Zoom的核心业务视频会议承压,过去的高增长已经不再,因此营收与股价走低在意料之中。

值得注意的是,此前在疫情期间大涨的美股居家概念股也集体回调。2021年年末以来,美国互动健身平台Peloton、流媒体播放平台奈飞、Roku等公司股价大幅下跌。Peloton自2021年1月末的历史高点至今回撤超82%,奈飞自高位跌去近45%。

寻找新的业绩增长点

公开资料显示,视频会议业务是Zoom的核心业务,公司收入主要依赖于统一通信平台订阅用户带来的订阅收入以及额外产品的购买,其中包括ZoomRooms、ZoomVideowebars、ZoomPhone和针对房间和电话的硬件及服务(HaaS)。

中信证券指出,Zoom正积极推动核心视频产品的平台化,ZoomPhone、VideoEngagementCenter亦有望逐步成为其业绩重要增量来源。

机构认为,在线化、远程化对企业工作方式的变革将是持久的,尽管此前纯远程的办公场景会在疫情好转后逐步演变为在线和现场办公相结合的混合场景,但对视频会议软件的需求仍将长期存在并持续渗透。根据IDC(互联网数据中心)预测,2025年全球视频会议市场规模将达到212.1亿美元,2021年到2025年的复合增速为17.5%;其中基于公有云部署视频会议市场规模将达206.3亿美元,2021年至2025年的复合增速为18.9%,这意味着Zoom主业所面向的市场中期仍将维持较高增速。

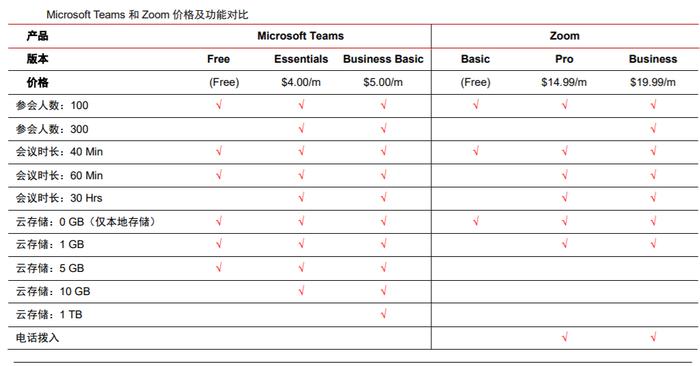

不过机构同时指出,市场格局方面,Zoom和微软Teams主导全球市场。根据IDC数据,2020年全球视频会议市场中Zoom、微软Teams和思科的份额分别为26.1%、22.8%和22.2%。由于微软Office套件强大的客群基础以及Office和Teams捆绑销售(Microsoft365)的策略,投资者担忧Zoom的市场地位受到挑战。

编辑:于红波