周观:如何看待跳升的M1同比?(2024年第6期)20240218

摘要

观点

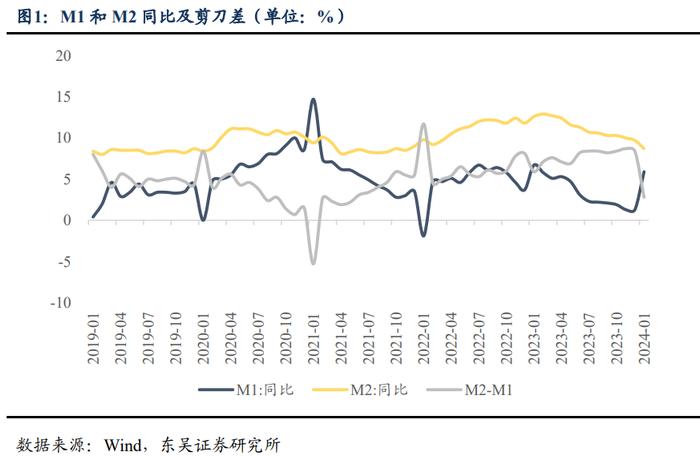

2024年1月金融数据公布,M1出现跳升,是否存在隐含的信号意义?2024年1月M1同比增长5.9%,较上月抬升4.6%,并且由于M1同比增速的上行,M2-M1的剪刀差收窄至2.8%,较上月下行5.6个百分点。M1包括流通中的现金和单位活期存款,而M2=M1+企事业单位定期存款+居民储蓄存款,如果M1增速大于M2,意味着企业的活期存款增速大于定期存款增速,企业和居民交易活跃,经济景气度上升。那么本次的M1抬升和M2-M1剪刀差是否意味着经济景气度抬升呢?从单位活期存款的角度,M1的抬升确实表明在政策加持下,有一定的积极信号。首先,为了稳住楼市,1月12日住建部、国家金融监管总局联合下文,要求建立“城市房地产融资协调机制”,由协调小组(地方政府主导)开出需要融资的房地产项目的“白名单”,各银行给予贷款,金融监管总局督办。2月12日,中国银行表示已推进超过110个项目的审批工作,合计金额约550亿元,其中,已审批完成项目共75个,合计金额近400亿元。此外,多家银行也纷纷表示已在积极对接项目,部分资金或已于1月进入开发商账户。其次,央行在四季度通过PSL对保障房、城中村改造发放低息贷款,规模5000亿元,也是引起M1同比增速上升的原因之一。但由于年初有春节效应的影响,将影响流通中现金,因此从这一角度考虑,M1的抬升存在季节性。春节前企业集中发放工资和奖金,由于今年与去年春节所在月份不同,同比基数受春节影响较大,春节错位效应明显。2023年1月基数相对偏低,导致2024年1月份数据抬升。我们回顾了2014年春节以来的情况,2015年、2018年、2021年的情况与今年类似,这几年的1月份M1同比增速均较上一年12月有明显的抬升,从抬升幅度来看,今年M1的抬升情况并不特殊。综上所述,M1的抬升目前来看季节效应更为明显,需要进一步观察2月的数据,从1、2月份整体数据角度去把握宏观经济情况更为妥当。在基本面数据缺位的背景下,债市仍然把握“资产荒”和早配置早收益的逻辑。

美国2024年1月就业数据超预期火热,后市美债收益率如何变化?我们认为美国经济韧性较强,Fedwatch所预示的降息路径,后续步伐放缓、步幅收窄的可能性仍较大,研判定性为“软着陆”预期下的周期中再调整,而非开启降息周期,后者对应“硬着陆”。因此,美债收益率中期看向4%-4.5%区间,维持高位震荡,难上难下,结合增量数据,思考如下:(1)美国1月就业数据大幅度超预期,劳动力市场强劲,通胀压力仍在。美国劳工部本周五公布1月就业报告,报告显示美国1月新增非农就业人口35.3万,几乎是市场所预期18.5万的两倍,创一年以来最大月增幅,从具体分项来看,专业和商业服务行业贡献率最大。1月平均时薪环比上涨0.5%,高于市场预期0.3%,1月份失业率超预期维持在低位,12月份职位空缺率超预期增加都从侧面印证了美国劳动力市场仍然强劲。这说明了需求和工资增长的压力远未降温,通胀仍有可能反弹,进一步掣肘美联储降息预期;(2)美国1月制造业出现企稳迹象,美国经济韧性犹存。ISM本周四公布数据显示,美国1月ISM制造业指数为49.1,超过市场所预期的47.2,虽仍低于50荣枯分界线处于萎缩状态,但创15个月以来新高可能表示美国制造业出现企稳迹象。MarkitPMI数据也显示出类似的趋势。从具体分项来看,衡量未来需求的新订单指数52.5,前值为47.1,增长幅度较大进入扩张区间;但新出口订单指数进一步回撤至45.2,这表明美国以外的客户正在减少,也侧面说明美国制造业复苏之路仍面临一定程度障碍;物价支付指数大幅度增长至52.9,凸显价格压力再现;(3)FOMC12月份会议维持联邦基金目标利率不变,美联储不急于降息。FOMC1月利率决议与12月一样维持利率不变,符合市场预期。但出现重大变化:删除“可能进一步收紧政策表述”,新增“在通胀接近2%之前降息不合适”,这从侧面说明美联储对降息持开放态度,但并不急于降息,鲍威尔在随后的记者会也明确表示3月不具备降息条件,强调需要看到通胀进一步回落才会开始降息。受FOMC会议与1月美国超预期非农就业数据影响,截止2月03日,Fedwatch预期2024年3月降息25bp的概率20.5%,而上周为将近40%。

◼️风险提示:宏观经济增速不及预期、全球“再通胀”超预期、地缘风险超预期

Q1:2024年1月金融数据公布,M1出现跳升,是否存在隐含的信号意义?

A1:2024年1月M1同比增长5.9%,较上月抬升4.6%,并且由于M1同比增速的上行,M2-M1的剪刀差收窄至2.8%,较上月下行5.6个百分点。M1包括流通中的现金和单位活期存款,而M2=M1+企事业单位定期存款+居民储蓄存款,如果M1增速大于M2,意味着企业的活期存款增速大于定期存款增速,企业和居民交易活跃,经济景气度上升。那么本次的M1抬升和M2-M1剪刀差是否意味着经济景气度抬升呢?

从单位活期存款的角度,M1的抬升确实表明在政策加持下,有一定的积极信号。首先,为了稳住楼市,1月12日住建部、国家金融监管总局联合下文,要求建立“城市房地产融资协调机制”,由协调小组(地方政府主导)开出需要融资的房地产项目的“白名单”,各银行给予贷款,金融监管总局督办。2月12日,中国银行表示已推进超过110个项目的审批工作,合计金额约550亿元,其中,已审批完成项目共75个,合计金额近400亿元。此外,多家银行也纷纷表示已在积极对接项目,部分资金或已于1月进入开发商账户。其次,央行在四季度通过PSL对保障房、城中村改造发放低息贷款,规模5000亿元,也是引起M1同比增速上升的原因之一。

但由于年初有春节效应的影响,将影响流通中现金,因此从这一角度考虑,M1的抬升存在季节性。春节前企业集中发放工资和奖金,由于今年与去年春节所在月份不同,同比基数受春节影响较大,春节错位效应明显。2023年1月基数相对偏低,导致2024年1月份数据抬升。我们回顾了2014年春节以来的情况,2015年、2018年、2021年的情况与今年类似,这几年的1月份M1同比增速均较上一年12月有明显的抬升,从抬升幅度来看,今年M1的抬升情况并不特殊。

综上所述,M1的抬升目前来看季节效应更为明显,需要进一步观察2月的数据,从1、2月份整体数据角度去把握宏观经济情况更为妥当。在基本面数据缺位的背景下,债市仍然把握“资产荒”和早配置早收益的逻辑。

Q2:美国2024年1月就业数据超预期火热,后市美债收益率如何变化?

A2:我们认为美国经济韧性较强,Fedwatch所预示的降息路径,后续步伐放缓、步幅收窄的可能性仍较大,研判定性为“软着陆”预期下的周期中再调整,而非开启降息周期,后者对应“硬着陆”。因此,美债收益率中期看向4%-4.5%区间,维持高位震荡,难上难下,结合增量数据,思考如下:

(1)美国1月ISM服务业PMI指数大超预期,美国服务业韧性十足。2月5日公布的数据显示,美国1月ISM非制造业PMI为53.4,大幅超过前值50.5和预期值52。同时公布的美国1月ISM非制造业就业指数50.5,前值为43.3;1月ISM非制造业新订单指数为55,前值为52.8;1月ISM非制造业物价指数则飙升至64,前值为56.7,预示着美联储要抑制高通胀的努力需进一步加大。结合前期公布的美国1月ISM制造业指数,二者均超出市场预期反弹,服务业表现强劲,制造业呈现筑底修复特征但持续性有待观测,整体看美国经济保持较强韧性,美国经济软着陆的概率边际有所提升。

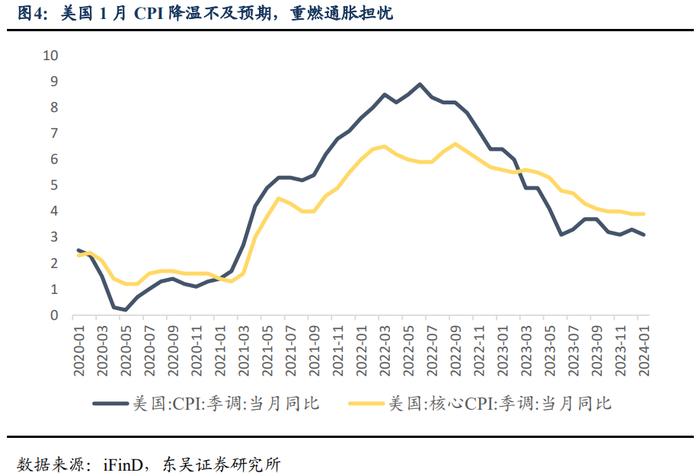

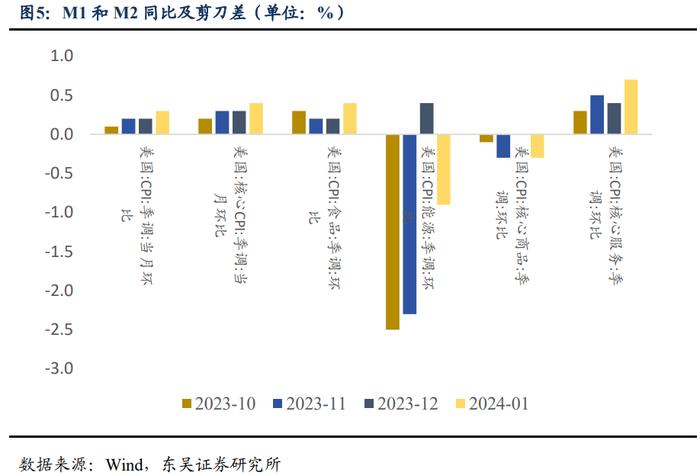

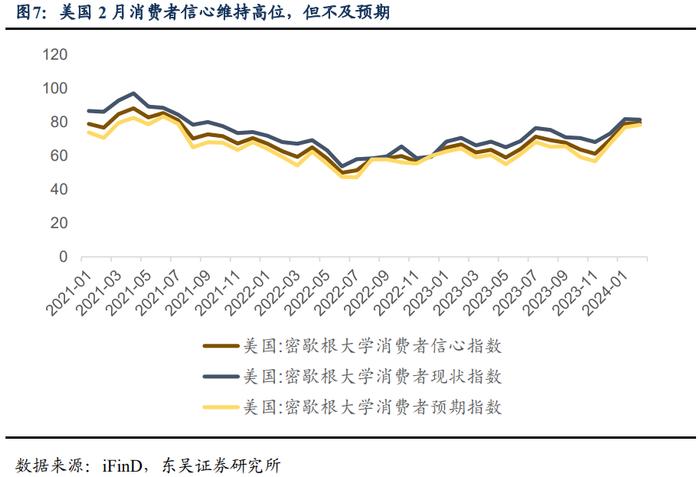

(2)美国1月核心服务通胀环比加速导致1月CPI超预期,市场重燃通胀担忧。2月13日公布的数据显示,美国1月CPI同比增长3.1%,预期增长2.9%;核心CPI同比增长3.9%,预期增长3.7%;1月CPI环比增长0.3%,预期增长0.2%;核心CPI环比增长0.4%,为去年5月以来最大增幅,预期增长0.2%。核心商品通胀已不再是通胀的主要问题,核心CPI的韧性主要体现在核心服务上,核心服务的主要一些分项,包括居所、运输服务、医护服务环比增长都较上月扩大。而居所的通胀是每月核心服务通胀增长的最大贡献者,仍处于高位,1月同比增长6.1%,上月6.2%。美国1月大超预期的PPI数据和创两年来新高的消费者信心指数同样说明了类似的情况。通胀数据显示美联储降低通胀的任务仍未完成,通胀率降为2%目标仍然较为遥远,降息不宜操之过急。

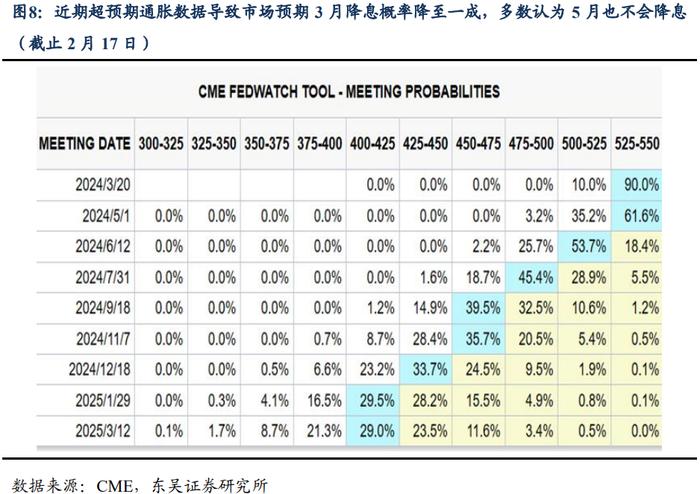

(3)美联储降息路径不确定性增大,降息起点或推迟至年中。2024年FOMC票委、亚特兰大联储主席博斯蒂克就经济前景和货币政策发表讲话称,鉴于美国劳动力市场和经济依然强劲,不急于降息。而此前2月3日FOMC会议后19位参会人给出2024年美联储降息的占比人数为90%,至少降息100bp的占比人数为84%。受1月美国超预期通胀数据影响,截止2月17日,Fedwatch预期2024年3月降息25bp的概率仅为10%,而上周为将近20%;5月份降息的可能性仅为38.4%,而上周为将近70%;6月份降息的可能性为81.6%。

2.国内外数据汇总

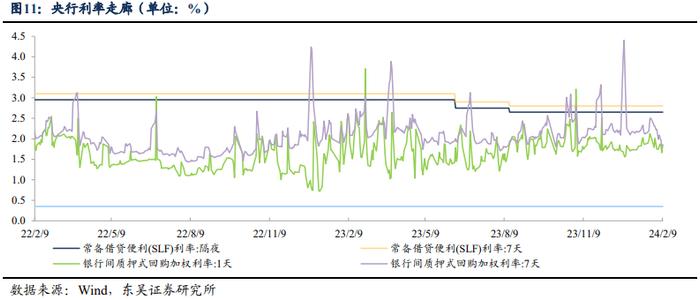

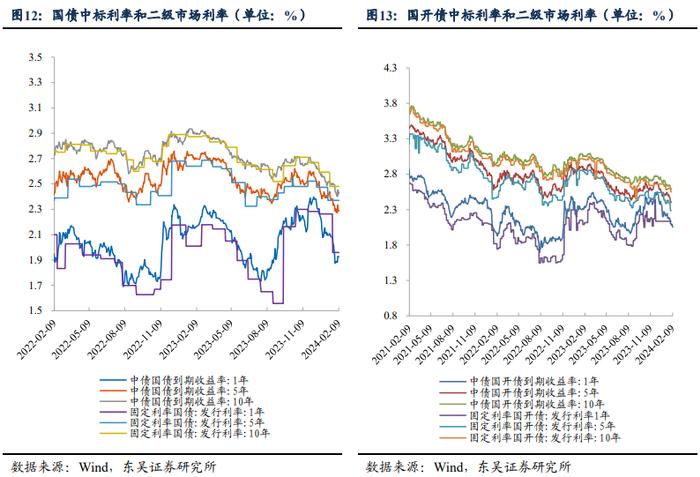

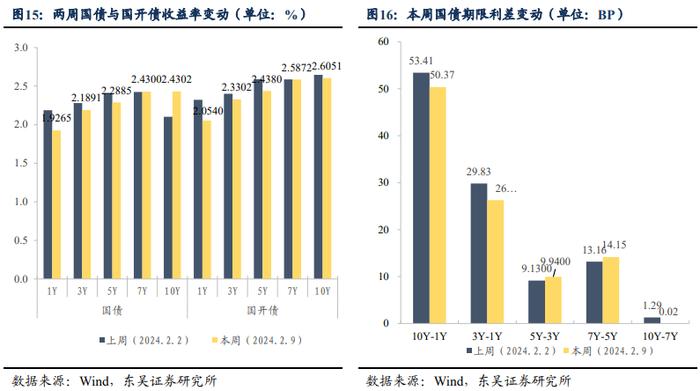

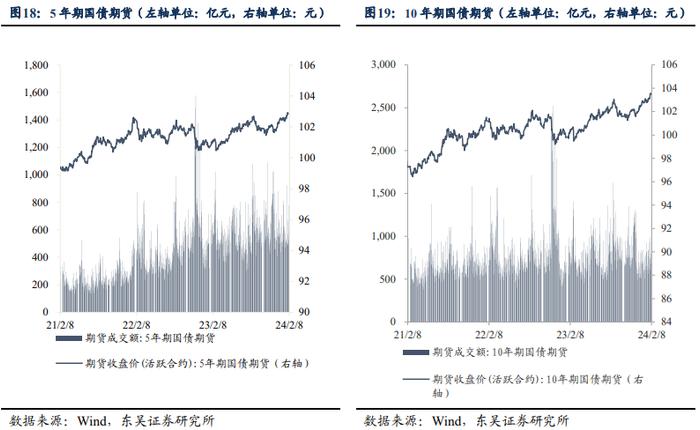

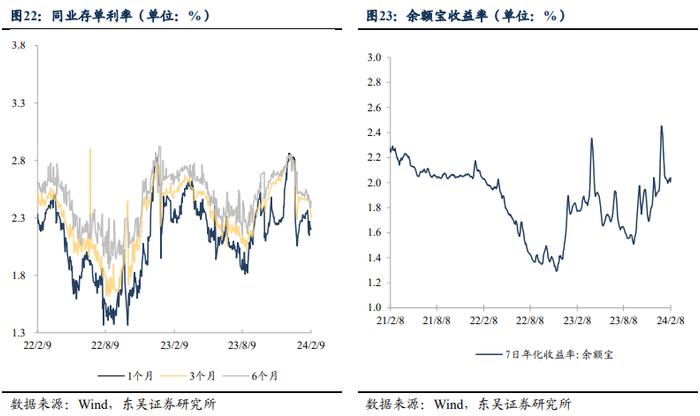

2.1流动性跟踪

2.2 国内外宏观数据跟踪

3.地方债一周回顾

3.1一级市场发行概况

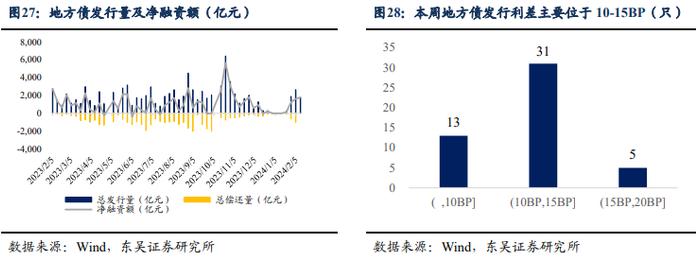

本周(2月5日-2月11日,下同)一级市场地方债共发行49只,发行金额1788.47亿元,其中新增一般债328.19亿元,专项债1499.48亿元,再融资债10.80亿元,偿还量0亿元,净融资额1788.47亿元;加权平均招标倍数为24.60;新增专项债主要投向为城乡基础设施建设、战略发展、交通基础设施和综合。

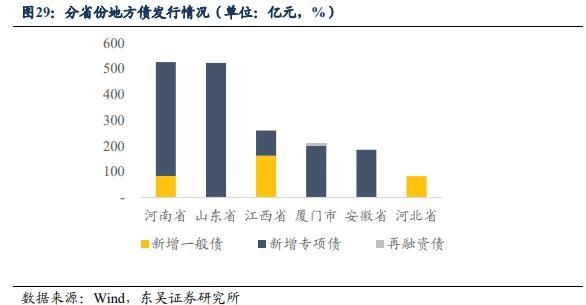

本周有6个省市发行地方债,前5大发行总额省市分别为河南省、山东省、厦门市、安徽省和河北省,分别发行526.37亿元、523.03亿元、260.37亿元、210.80亿元和185.32亿元。利差分布主要位于10-15bp。

3.2二级市场概况

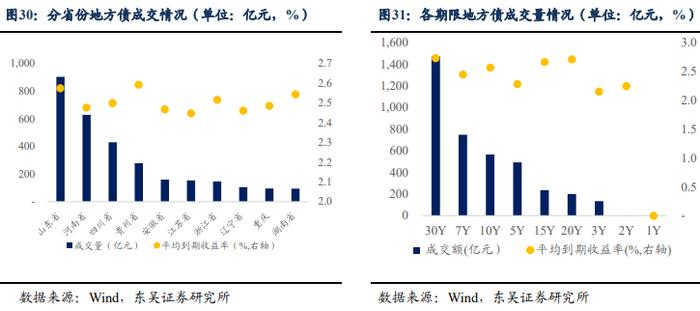

本周地方债存量41.02万亿元,成交量3852.03亿元,换手率为0.94%。前三大交易活跃地方债省份分别为山东省、河南省和四川省,前三大交易活跃地方债期限分别为30Y、7Y和10Y。

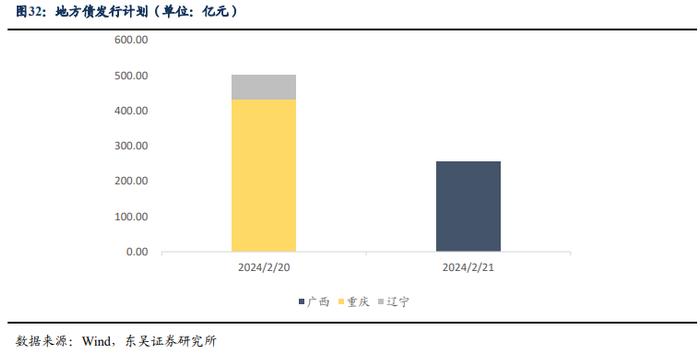

3.3下周地方债发行计划

下周有3个省市即将发行地方债,总额757.93亿元。分别为重庆市、广西、辽宁省,分别发行433.55亿元、256.23亿元、68.15亿元。

4.信用债市场一周回顾

4.1一级市场发行概况

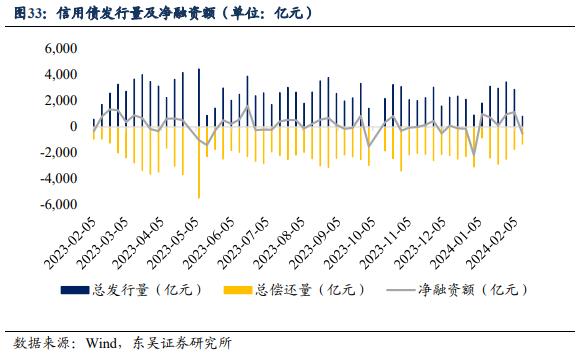

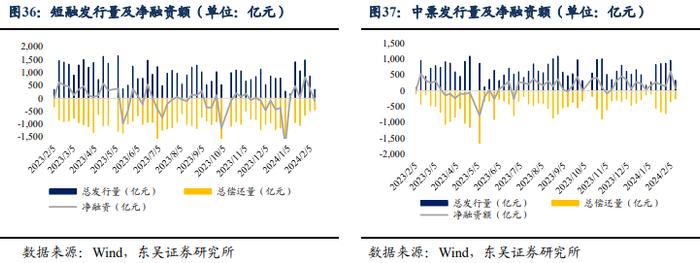

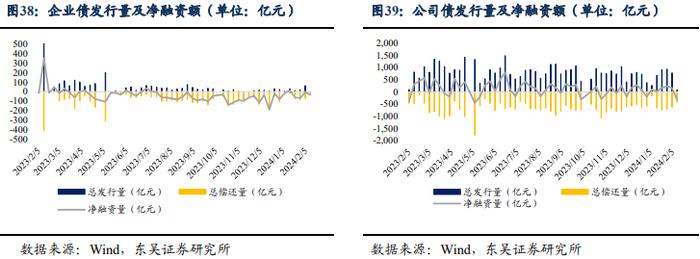

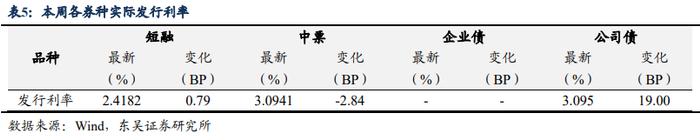

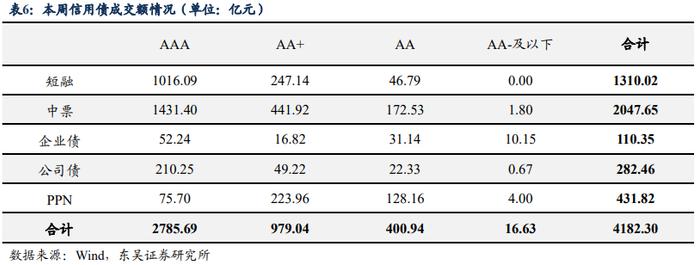

本周一级市场信用债(包括短融、中票、企业债、公司债和PPN)共发行107只,总发行量817.96亿元,总偿还量1324.00亿元,净融资额-506.04亿元,较上周减少2067.42亿元。

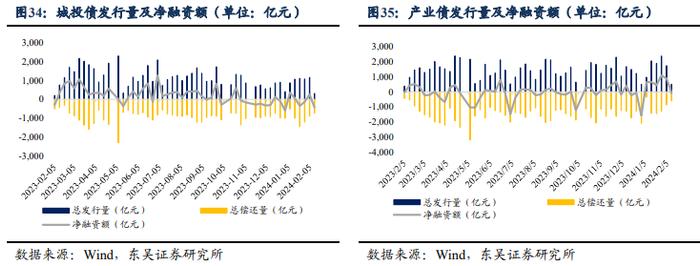

具体来看,本周城投债发行309.03亿元,偿还736.81亿元,净融资额-427.78亿元;产业债发行508.93亿元,偿还587.19亿元,净融资额-78.26亿元。

按照债券类型细分,短融净融资额-98.42亿元,中票净融资额75.40亿元,企业债净融资额-32.48亿元,公司债净融资额-326.24亿元,定向工具净融资额-124.30亿元。

4.2发行利率

4.3二级市场成交概况

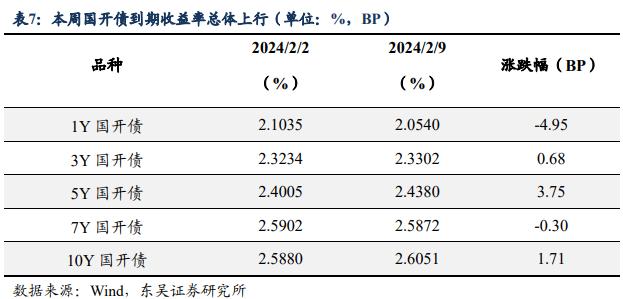

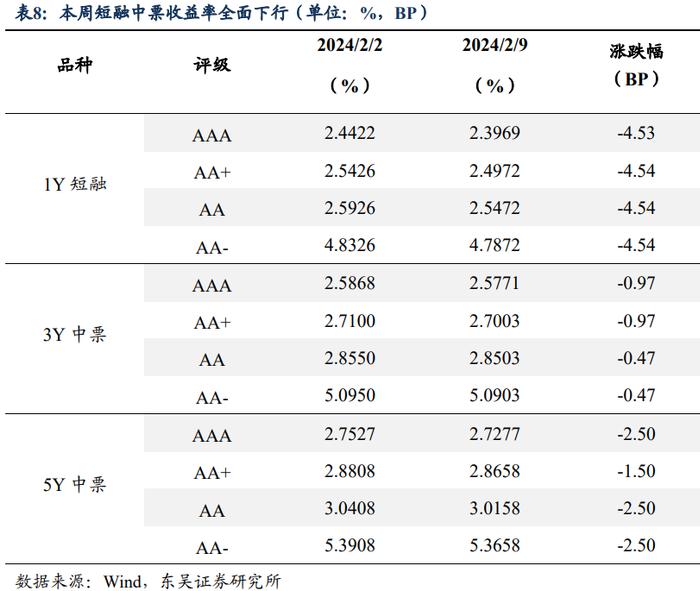

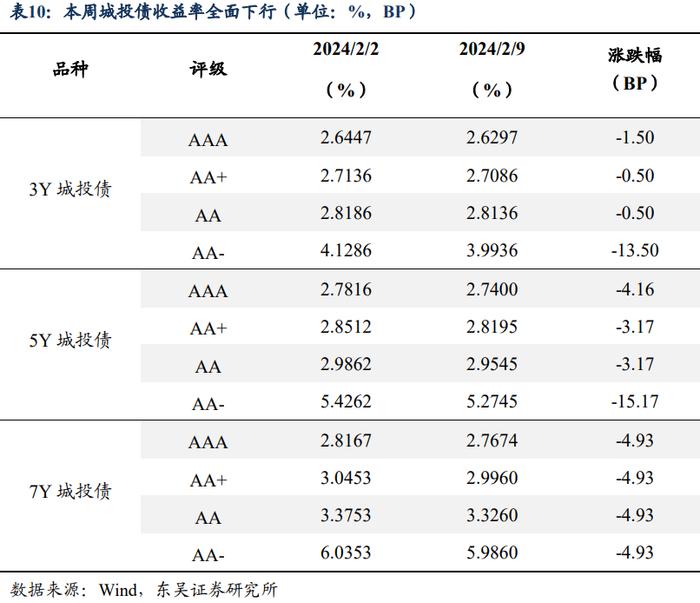

4.4到期收益率

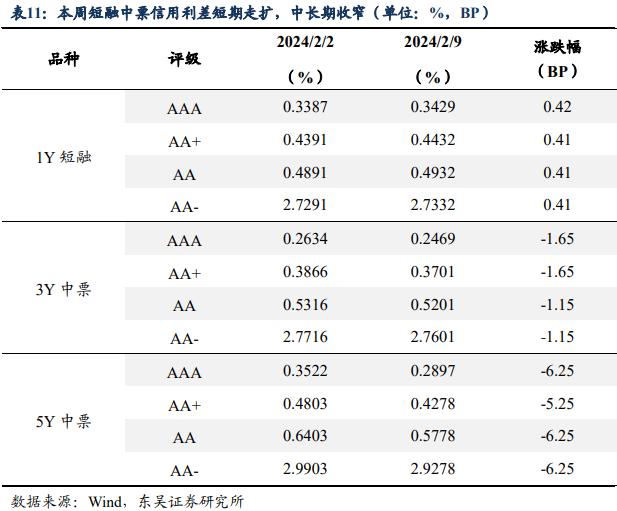

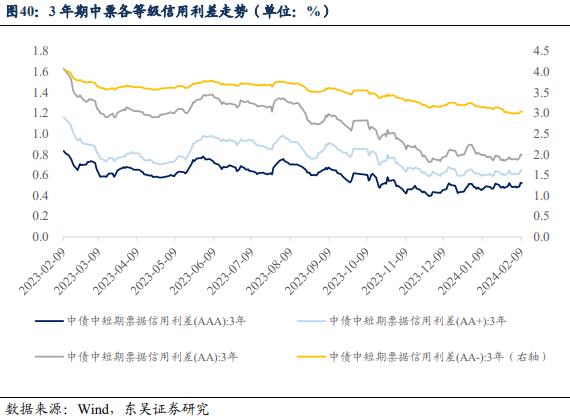

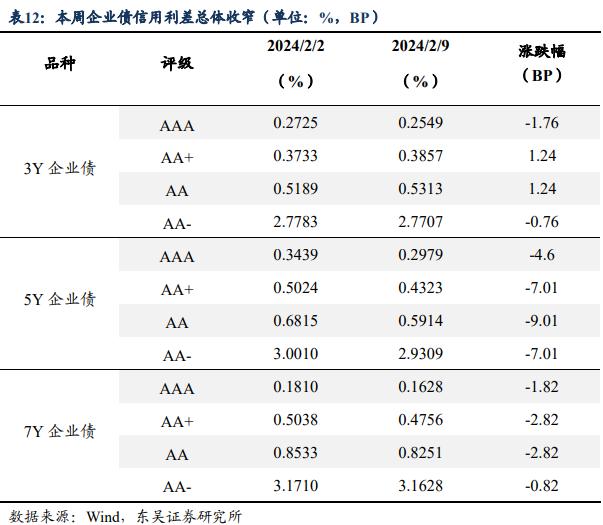

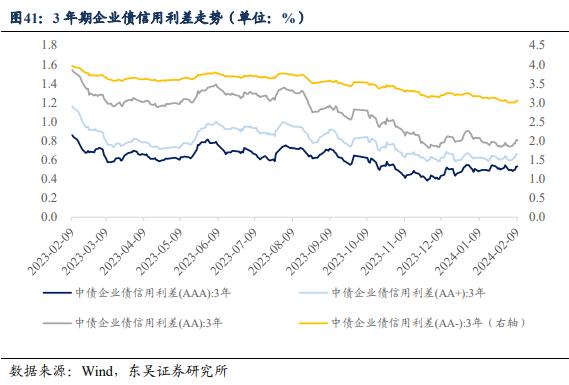

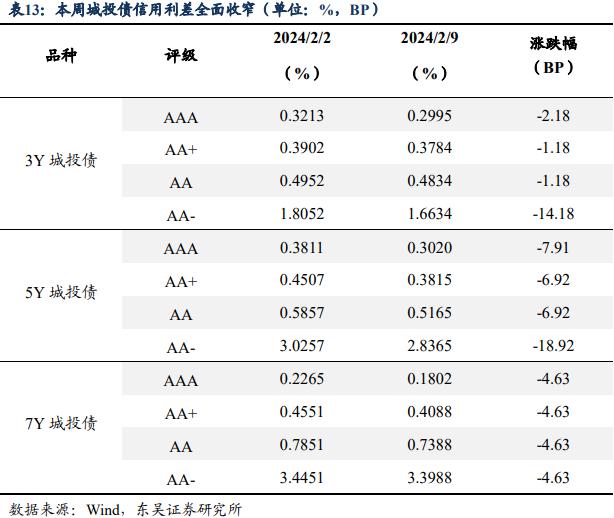

4.5信用利差

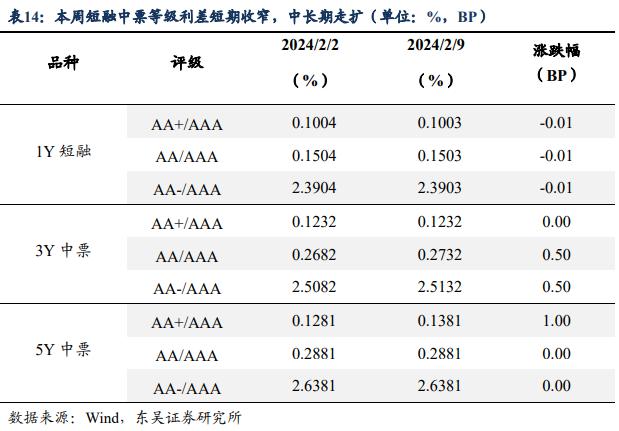

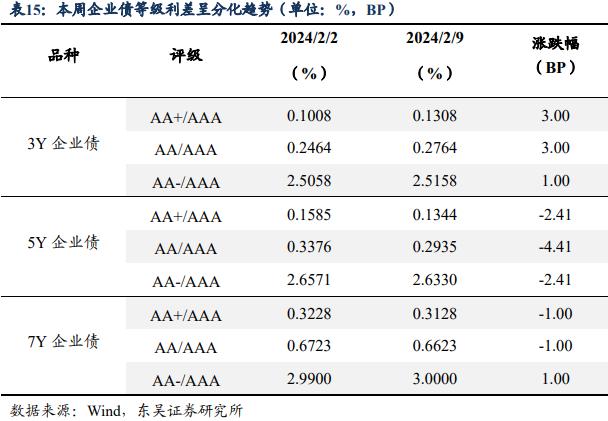

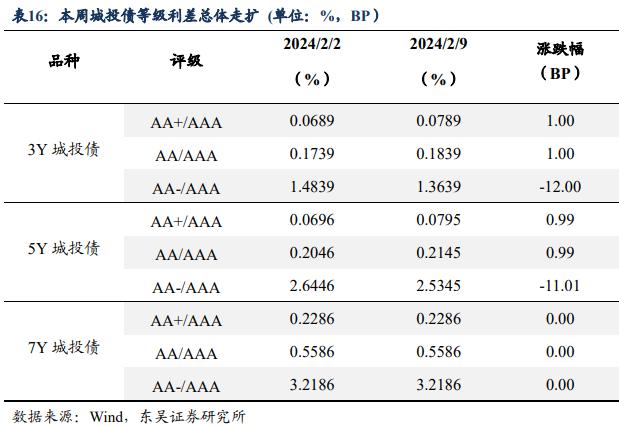

4.6等级利差

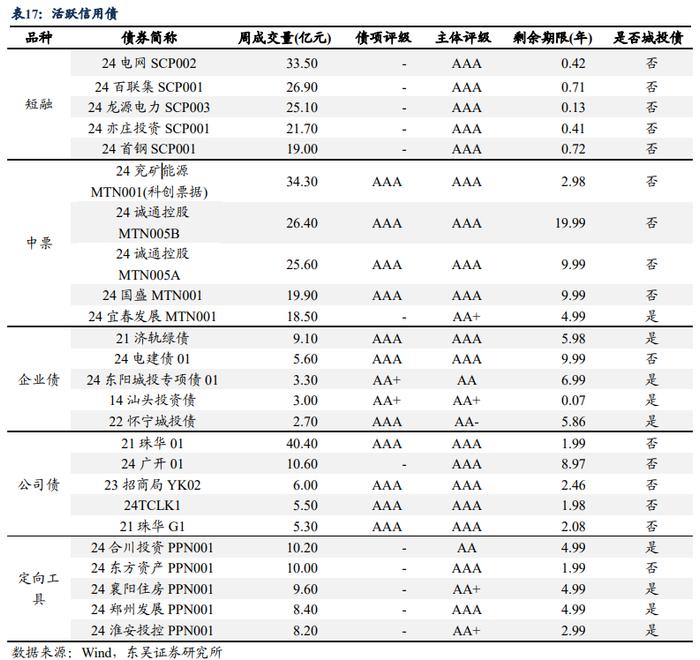

4.7交易活跃度

本周各券种前五大交易活跃度债券如下表所示:

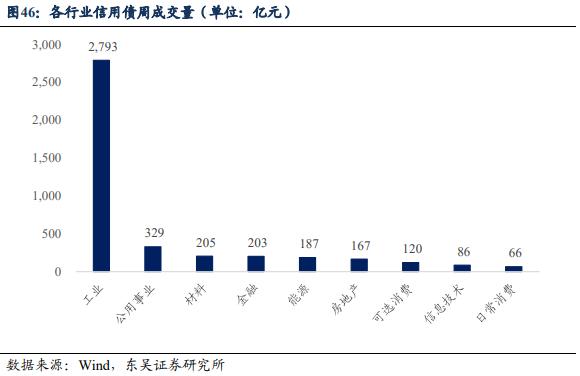

本周工业行业债券周交易量最大,达3847亿元,其次分别为公用事业、房地产和金融。

4.8主体评级变动情况

本周无主体评级或展望调低债券。

5.风险提示

(1)宏观经济增速不及预期:疫情反复叠加经济内部结构不均衡或致经济走势超预期下行;

(2)全球“再通胀”超预期:包括发达经济体、发展中经济体在内的全球主要国家及地区的物价指数同比都逼近,或超过阶段性高点,由于深层次逆全球化、全球供应链重组等因素,覆上短期疫情对供应链的冲击,或让市场低估了通胀风险;

(3)地缘风险超预期:拜登政权对待全球地缘政治版图及相应的地缘政治策略虽皆不同于特朗普政权,但带来的风险却仍可能超预期。