新规之下,现金分红怎么分?

来源 小多金服

引言

现金分红是上市公司进行利润分配的重要方式之一,也是上市公司回报投资者的重要途径。每逢岁末初春时,现金分红方案的探讨往往被提上日程。2023年末,为进一步健全上市公司常态化分红机制,提高投资者回报水平,证监会、沪深交易所对现金分红所适用的相关规则进行了修订。新规之下,现金分红应该怎么分?分多少才算合适?上市公司该如何制定分红方案?本期小编就与大家一同结合现金分红的新规修订,来共同探讨新规之下,现金分红方案的新实践。

现金分红的主要规则

01/

分红新规落地,哪些要点值得关注?

Cashdividends

小编结合本次分红新规修订的具体内容,整理如下要点:

1

明确对未进行现金分红的上市公司,强化披露要求,除应当披露具体原因外,还需披露下一步为增强投资者回报水平拟采取的举措等。

2

明确对有能力分红但不分红(尤其是连续多年不分红)、分红水平较低,以及财务投资较多但分红水平偏低的公司,监管将进行重点关注。

3

允许上市公司在召开年度股东大会审议年度利润分配方案时,在一定额度内审议批准下一年中期现金分红条件和上限,后续由董事会根据股东大会决议制定具体的中期分红方案。

4

强调对资产负债率较高且经营活动现金流量不佳,存在大比例现金分红情形的公司,监管重点关注其决策的合规性以及对公司生产经营、偿债能力等影响。

5

结合独董制度改革,删除独立董事发表意见的强制要求,调整为独立董事认为现金分红方案可能损害上市公司和中小股东利益情形的,有权发表意见。

02/

现金分红比例如何计算?

Cashdividends

Step1是否具备分红条件?

一、现金分红的条件与依据

根据财政部《关于编制合并会计报告中利润分配问题的请示的复函》(财会函〔2000〕7号)及各板块《股票上市规则》,上市公司制定利润分配方案时,应当以母公司报表中可供分配利润为依据,即母公司资产负债表“累计未分配利润”为正时,上市公司具备分红条件。此外,还需要关注公司章程中对于分红条件的特别规定。

小多提示

上市公司在制定现金分红方案时,除了关注是否具备上述分红条件,还需注意避免出现因母公司报表与合并报表未分配利润差异过大而无法满足分红需求的情况,故建议上市公司提前做好下属子公司对母公司利润分配的相关工作。

Step2 分红比例如何计算?

二、现金分红的比例计算

根据证监会《上市公司股份回购规则》及各板块《上市公司自律监管指引——规范运作》中相关规定,测算现金分红比例时应当以合并报表口径为基础,即年度现金分红总额与当年合并报表归属于上市股东的净利润之比。

小多提示

年度现金分红总额包括:中期已分配的现金红利,以及以现金为对价,采用集中竞价方式、要约方式已实施的当年股份回购金额。

Step3 具备分红条件,但不分红或分红比例较低行不行?

从现行规则角度,并未约束上市公司具备分红条件后必须进行现金分红或现金分红比例必须高于30%,即可以不进行现金分红或分红比例低于30%。但当上市公司决定不进行现金分红或分红比例低于30%时,仍需关注以下几点影响:

1、信息披露方面的影响

利润分配相关公告中需详细说明以下事项:

(1)结合所处行业特点、发展阶段、自身经营模式、盈利水平、偿债能力、资金需求等因素详细披露未进行分红的原因;

(2)公司未来留存未分配利润的预计用途及收益情况;

(3)是否按照规定为中小股东参与现金分红决策提供了便利;

(4)公司为增强投资者回报水平拟采取的措施。

规则依据:《上市公司监管指引第3号——上市公司现金分红》(以下简称《现金分红指引》)第十三条、沪深交易所各板块《上市公司自律监管指引——规范运作》。

2、减持方面的限制

上市公司最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%时,控股股东、实际控制人及其一致行动人不得通过二级市场减持本公司股份。

上市公司无控股股东、实际控制人的,第一大股东及其实际控制人、一致行动人减持股份参照前款执行。

规则依据:沪深交易所《关于进一步规范股份减持行为有关事项的通知》

案例1

2023年8月27日,中国证监会在官网发布关于进一步规范股份减持行为的明确要求,上市公司最近三年累计现金分红金额低于最近三年年均净利润30%的,控股股东不得通过二级市场减持本公司股份。前述要求发布后,深主板A上市公司控股股东通过集中竞价方式减持A公司股份95.3万股,减持比例0.3%。A公司最近三年累计现金分红金额占最近三年年均净利润的比例低于30%。A公司控股股东前述减持行为不符合中国证监会关于进一步规范股份减持行为的相关要求。

结合上述违规事实,深交所对A公司控股股东予以通报批评。

3、再融资方面的影响

对于拟发行证券的上市公司,最近三年现金分红水平较低,发行人及保荐机构应当说明公司现金分红水平较低的原因,并对公司是否充分考虑了股东要求和意愿、是否给予了投资者合理回报以及公司的现金分红政策是否符合上市公司股东利益最大化原则发表明确意见。

规则依据:《现金分红指引》第九条

4、投资者关系管理方面的影响

对于沪市公司,若未进行现金分红或分红比例低于30%,应当在年度报告披露之后、年度股东大会股权登记日之前召开业绩说明会,就分红方案相关事项向投资者予以说明。

对于深市公司,规则表述为“鼓励召开业绩说明会”,并未强制要求。

规则依据:沪深交易所各板块《上市公司自律监管指引——规范运作》

5、信息披露工作评价方面的影响

沪深交易所对于上市公司投资者关系管理情况进行评价时,对于是否积极通过现金分红等途径提高投资者回报水平,是予以重点关注的。不进行现金分红或分红比例较低,对于上市公司的信息披露评级一定程度上可能也会有所影响。

规则依据:沪深交易所《上市公司自律监管指引——信息披露工作评价》

小多提示

根据证监会关于《现金分红指引》的修订说明,本次现金分红规则的修订旨在进一步明确鼓励现金分红导向,推动提高分红水平,对不分红的公司加强披露要求等制度约束督促分红,鼓励公司在条件允许的情况下增加分红频次,增强投资者回报。

从现行规则角度,并未约束上市公司每年均需进行现金分红,即上市公司可以不进行现金分红,但综合上述影响因素及证监会对于《现金分红指引》的修订说明,建议公司在现金流充裕且不影响公司未来经营和发展规划的前提下,进行适当的现金分红,让投资者分享企业成长的红利。

Step4 分红是否越多越好?

通过高比例现金分红方案来回馈投资者,往往是投资者们所喜闻乐见的,但现金分红的金额和比例也并非越高越好,需综合考虑自身盈利水平、资金支出安排和债务偿还能力,兼顾投资者回报和公司发展。对于那些资产负债率高且经营活动现金流不佳但仍进行大比例分红的公司,更要注意是否会因为高比例现金分红而对企业生产经营和偿债能力产生不利影响。从市场实践来看,高比例现金分红方案可能会受到市场和监管的关注,我们来看一些监管问询案例:

案例2

2023年4月,深交所B公司披露2022年度利润分配预案公告,拟向全体股东每10股派发现金股利20元,合计分派现金股利3亿元,约占2022年度B公司归属于上市公司股东净利润的236.43%。同时,公告显示B公司2021年度出现亏损,2022年度扭亏为盈。公告披露后,深交所向其发函,请公司说明如下事项:

1、请结合公司所处行业特点、公司发展阶段、主要业务模式及主营业务开展情况、业绩增长情况等方面,说明本次利润分配方案制定的主要考虑、确定依据及其合理性,分析本次利润分配方案与公司业绩成长是否匹配,是否符合公司发展战略,是否会对公司可持续经营造成不利影响,并充分提示相关风险。

2、请结合公司主要股东的持股比例及财务状况,本次利润分配方案的提议人、参与筹划人等,最近五年公司利润分配情况,说明本次实施高比例现金分红的原因及必要性,是否存在通过高比例分红现金向主要股东进行利益输送的情形,并结合公司股权结构及大股东、中小股东获得的分红金额等,核实说明高比例现金分红是否有利于保护中小投资者利益。

案例3

2023年3月,深交所C公司公告2022年度利润分配预案,拟向全体股东每10股派发现金股利32.5元,拟进行现金分红总额为1.5亿元,占公司2022年净利润的比重达119.23%。同时,公告显示C公司于2022年9月上市,实际控制人合计持有公司比例为64.65%。公告披露后,深交所向其发函,请公司说明如下事项:

1、请公司说明本次利润分配比例的确定依据及合理性,上市后不久即进行大额现金分红的原因及必要性,与公司业绩成长、发展规划是否匹配,现金分红的资金来源,是否来自于募集资金、是否影响募投项目建设,是否会对公司在建项目及规划的其他项目产生不利影响,是否存在通过现金分红向主要股东进行利益输送的情形,是否有利于保护中小投资者利益。

案例4

2023年4月,上交所D公司披露2022年度利润分配方案,拟向全体股东每10股派发现金红利1.3元,合计派发4384.44万元同比增加约46.70%,公司年度报告显示2022年度实现归母净利润-6782.46万元,同比由盈转亏。公告披露后,上交所向其发函,请公司说明如下事项:

1、结合所处行业特点及发展阶段、战略发展规划、盈利水平和资金需求等因素,说明利润分配方案和当期业绩是否匹配,在业绩由盈转亏的情况下提升现金分红比例的原因及合理性是否会对公司可持续经营造成不利影响。

小多提示

从上述案例可见,对于高比例现金分红,监管往往会关注如下几个方面:

①高比例现金分红方案的确认依据及合理性,与公司的业绩成长、发展规划是否匹配;

②大股东持股比例较高时,是否存在通过高比例分红现金向主要股东进行利益输送;

③刚募资不久便推出高比例分红方案,现金分红的资金来源是否为募集资金、是否影响募投项目建设;

④在业绩亏损的情况下,高比例现金分红的合理性以及是否会对公司可持续经营造成影响。

如果上市公司拟制定高比例现金分红方案,建议在制定方案时,结合上述关注要点,进行充分考量,并在公告中予以充分提示。

03/

总结

Cashdividends

现金分红到底分多少为宜,这个问题对于上市公司来说可能没有标准答案,在制定现金分红方案时,公司需综合考虑自身的盈利能力、偿债能力、业绩成长、发展规划、未来资金支出、经营性现金流等因素,同时还要兼顾《公司章程》的要求以及股东回报规划。

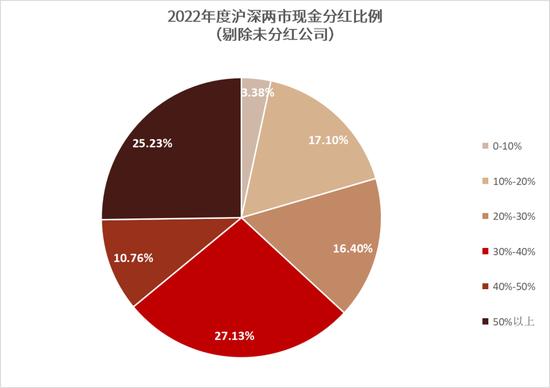

根据Wind数据统计,沪深两市2022年度现金分红比例中(剔除未分红的公司),占比最高的区间为30%-40%,占比约27.13%。结合统计数据以及上文所提及的不同分红比例对上市公司的影响来看,若公司拟进行现金分红,30%-40%的分红比例也许是一个值得考虑的选择。

综上,小编愚见,没有所谓“最佳”的分红方案,只有“最适合”上市公司的分红方案。