【山证新股】新股周报(1216-1220)--12月份双创板块新股开板估值下降,科创板先锋精科上市

(来源:山西证券研究所)

新股市场活跃度下降,12月份创业板新股首日涨幅上升但开板估值下降

周内新股市场活跃度下降,近6个月上市新股周内共有12只股票录得正涨幅(占比28.57%,前值64.29%)。

科创板:上周科创板先锋精科上市,上市首日涨幅652.88%,首日开板估值83.84倍。周内先锋精科录得周涨幅为正,佳驰科技录得周跌幅超-10%。

创业板:上周创业板博苑股份上市,上市首日涨幅220.17%,首日开板估值43.61倍。周内慧翰股份、托普云农录得周涨幅超10%,博苑股份、英思特录得周跌幅超-10%。

沪深主板:上周沪深主板无新股上市。周内众鑫股份录得周涨幅超6%,红四方、巍华新材录得周跌幅超过-2%。

新股周期:11月科创板金天钛业、联芸科技、创业板港迪技术/壹连科技、主板健尔康/红四方上市,三大板块新股首日涨幅均有不同程度的回落,科创板新股首日开板估值上升,创业板/主板新股首日开板估值下降。12月科创板佳驰科技/先锋精科、创业板英思特/博苑股份上市,科创板新股首日涨幅和开板估值有所回落,创业板首日涨幅上升但开板估值下降。

投资建议:

近端已上市重点新股:

2024/12:佳驰科技(隐身涂层材料/结构件)、先锋精科(刻蚀/薄膜沉积领域金属零部件)

2024/11:联芸科技(固态硬盘主控芯片);

2024/08:龙图光罩(半导体掩膜版)、珂玛科技(陶瓷加热器);

2024/07:科力装备(汽车玻璃总成组件);

2024/06:汇成真空(复合集流体设备)、达梦数据(数据库基础软件)、爱迪特(口腔修复材料及数字化设备);

2024/05:瑞迪智驱(电磁制动器/谐波减速机)

2024/04:广合科技(服务器PCB)

2024/02:诺瓦星云(LED显示控制系统)、成都华微(特种IC);

2023/12:艾森股份(电镀液及配套试剂/光刻胶及配套试剂);

2023/11:京仪装备(半导体专用温控设备/半导体专用工艺废气处理设备/晶圆传片设备)、麦加芯彩(风电叶片涂料引领者,借势进军船舶涂料市场);

2023/9:盛科通信-U(商用以太网交换芯片);

2023/8:华勤技术(智能硬件ODM)、广钢气体(电子大宗气体)、波长光电(精密光学组件);

2023/7:精智达(DRAM测试);

2023/6:阿特斯(晶硅光伏组件)、智翔金泰-U(单克隆抗体和双特异性抗体药物)、芯动联科(高性能MEMS惯性传感器);

2023/5:中科飞测-U(半导体检测、量测设备);

2023/4:华曙高科(工业级增材制造设备龙头)、晶升股份(碳化硅长晶炉);

2023/3:茂莱光学(工业级精密光学:半导体检测、光刻机、基因测序、AR/VR);

2023/2:裕太微-U(以太网物理层芯片)、龙迅股份(高清视频桥接及处理芯片);

2023/1:百利天恒-U(双/多特异性抗体、ADC药物研发);

近端待上市新股:暂无

近端待上市新股/已获批复重点新股:黄山谷捷、钧崴电子、兴福电子、思看科技、凯普林、电子网。

远端深度报告覆盖:龙图光罩、天岳先进、广合科技、诺瓦星云、芯动联科、安路科技、瑞华泰、维峰电子、容知日新、澳华内镜、广立微、龙迅股份、鼎泰高科等。

风险提示:新股大幅波动的风险;新股业绩不达预期的风险;系统性风险。

【新股市场活跃度下降,12月份创业板新股首日涨幅上升但开板估值下降】

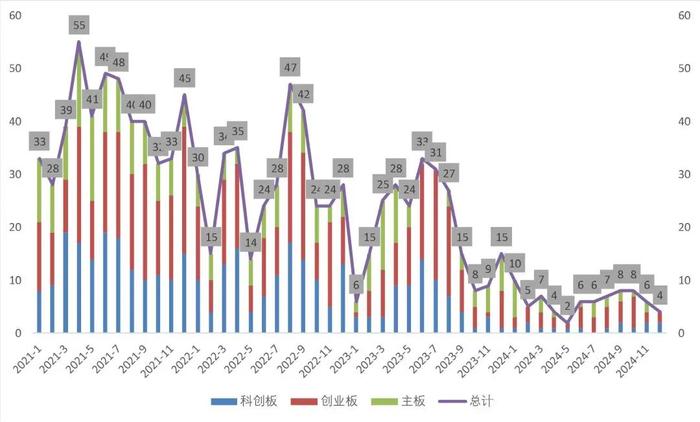

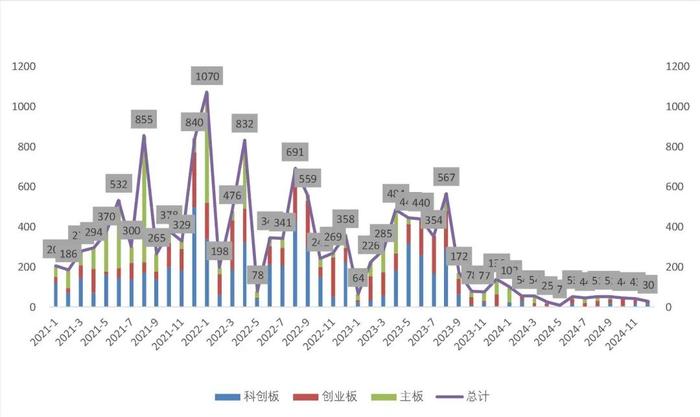

上周新股市场科创板先锋精科、创业板博苑股份上市。2023年初至今上市新股309只(科创板82只,创业板146只,沪深主板81只),2023年初至今实现募资3887.87亿元(科创板1590.42亿元,创业板1365.91亿元,沪深主板931.54亿元)。周内新股市场活跃度下降,近6个月上市新股周内共有12只股票录得正涨幅(占比28.57%,前值64.29%)。

图1:新股发行数量(个)

图2:新股募资统计(亿元)

科创板12月佳驰科技/先锋精科上市,上周先锋精科涨幅近5%

上周科创板先锋精科上市,上市首日涨幅652.88%,首日开板估值83.84倍。周内先锋精科录得周涨幅为正,佳驰科技录得周跌幅超-10%。

表1:上周科创板周涨幅及跌幅排名靠前新股(2024/12/09-2024/12/13,统计范围为近6个月上市新股)

截至2024/12/13(周五),科创板11月份首发PE(摊薄)26.68倍,较10月份(19.87倍)上升;12月份科创板佳驰科技、先锋精科上市,新股首日涨幅433.38%,较11月份(454.72%)下降;科创板12月份新股首日开板估值(TTM-PE,月度中位数)76.15倍,较11月份(171.87倍)下降。

图3:科创板首发PE(摊薄)月度中位数

图4:科创板新股首日涨幅月度均值变化趋势

图5:科创板新股首日开板估值水平变化

创业板12月英思特/博苑股份上市,上周博苑股份涨幅超10%

上周创业板博苑股份上市,上市首日涨幅220.17%,首日开板估值43.61倍。周内慧翰股份、托普云农录得周涨幅超10%,博苑股份、英思特录得周跌幅超-10%。

表2:上周创业板周涨幅及跌幅排名靠前新股(2024/12/09-2024/12/13,统计范围为近6个月上市新股)

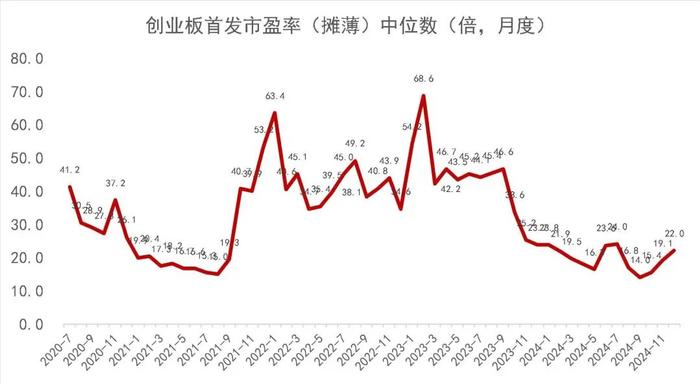

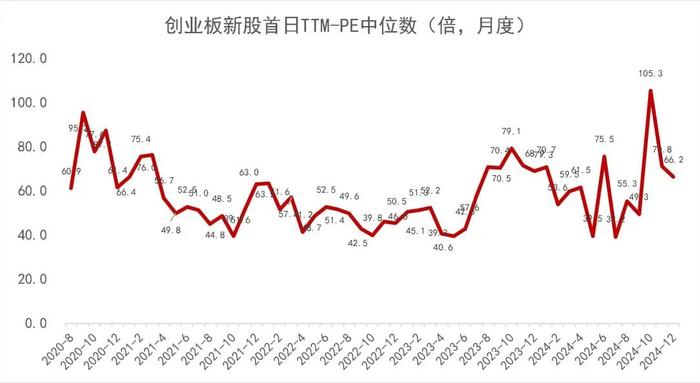

截至2024/12/13(周五),创业板12月份首发PE(摊薄)21.95倍,较11月份(19.06倍)上升;创业板12月份创业板英思特、博苑股份上市,新股首日涨幅350.78%,较11月份(286.87%)上升;创业板12月份新股首日开板估值(TTM-PE,月度中位数)66.19倍,较11月份(70.83倍)下降。

图6:创业板首发PE(摊薄)月度中位数

图7:创业板新股首日涨幅月度均值变化趋势

图8:创业板新股首日开板估值水平变化

主板11月健尔康/红四方上市,上周众鑫股份涨幅超6%

上周沪深主板无新股上市。周内众鑫股份录得周涨幅超6%,红四方、巍华新材录得周跌幅超过-2%。

表3:上周沪深主板周涨幅及跌幅排名靠前新股(2024/12/09-2024/12/13,统计范围为近6个月上市新股)

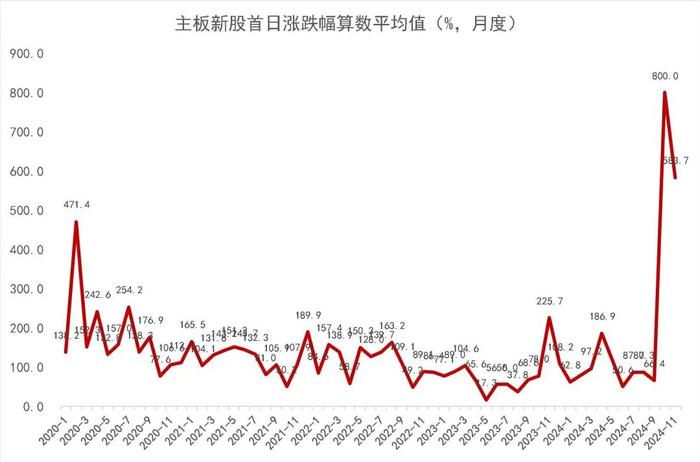

截至2024/12/13(周五),沪深主板12月份首发PE(摊薄)10.11倍,较11月份(10.62倍)下降;沪深主板11月份健尔康、红四方上市,11月份新股首日涨幅583.72%,较10月份(800%)下降;沪深主板11月份新股开板首日估值83.74倍,较10月份(143.61倍)下降。

图9:沪深主板首发PE(摊薄)月度中位数

图10:沪深主板新股首日涨幅月度均值变化趋势

图11:沪深主板新股首日开板估值水平变化

Wind近端次新股指数成份估值较创业板估值周环比下降

上周Wind近端次新股指数成份估值较创业板为折价状态(比值为0.93,前值1.07),周环比下降。Wind近端次新股指数成份估值中枢(市盈率,TTM-PE中值)下降,创业板估值中枢上升。

图12:Wind近端次新股指数成份/创业板(TTM-PE,中值)

【近端重点新股名单】

进入证监会批复环节的重点新股

截至2024/12/13(周五),已有23家公司收到证监会同意批复,我们看好:黄山谷捷(车规级功率半导体模块散热基板)、钧崴电子(电流感测精密电阻及熔断器)、兴福电子(通用湿电子化学品)、思看科技(工业级3D视觉数字化产品)、凯普林(半导体/光纤/超快激光器)、电子网(电子元器件B2B综合服务商)。

表4:已收到证监会批复的初筛重点新股名单(数据截至2024/12/13)

已发行待上市的重点新股

已发行待上市新股中,暂无建议关注。

已上市的重点新股(2023.1以来)

2023年1月份以来已上市新股,建议重点关注先锋精科(刻蚀/薄膜沉积领域金属零部件)、佳驰科技(隐身涂层材料/结构件)、联芸科技(固态硬盘主控芯片)、珂玛科技(陶瓷加热器)、龙图光罩(半导体掩膜版)、科力装备(汽车玻璃总成组件)、爱迪特(口腔修复材料及数字化设备)、达梦数据(数据库基础软件)、汇成真空(复合集流体设备)、瑞迪智驱(电磁制动器/谐波减速机)、广合科技(服务器PCB)、诺瓦星云(LED显示控制系统)、成都华微(特种IC)、艾森股份(电镀液及配套试剂/光刻胶及配套试剂)、京仪装备(半导体专用温控设备/半导体专用工艺废气处理设备)、麦加芯彩(风电叶片涂料引领者,借势进军船舶涂料市场)、盛科通信-U(商用以太网交换芯片)、波长光电(精密光学元组件)、广钢气体(电子大宗气体)、华勤技术(智能硬件ODM)、精智达(DRAM测试)、芯动联科(高性能MEMS惯性传感器)、智翔金泰-U(单克隆抗体和双特异性抗体药物)、阿特斯(晶硅光伏组件)、中科飞测-U(半导体检测、量测设备)、晶升股份(半导体级单晶炉)、华曙高科(工业级增材制造设备龙头)、茂莱光学(工业级精密光学:半导体检测、光刻机、基因测序、AR/VR)、裕太微-U(以太网物理层芯片)、龙迅股份(高清视频桥接及处理芯片)、百利天恒-U(双/多特异性抗体、ADC药物研发)。

表5:近端重点新股名单(2023.1以来,数据截至2024/12/13)

【远端部分新股覆盖】

表6:远端已覆盖新股名单(数据截至2024/12/13)

【风险提示】

1.新股大幅波动风险;

2.新股业绩不达预期风险;

3.历史数据不能预测未来的风险;

4.系统性风险。

分析师:叶中正

执业登记编码:S0760522010001

分析师:李淑芳

执业登记编码:S0760518100001

分析师:谷茜

执业登记编码:S0760518060001

分析师:冯瑞

执业登记编码:S0760524070001

报告发布日期:2024年12月17日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。