借势短剧暴涨5亿,这家江西帮短剧公司让同行黯淡无光

文|娱乐资本论张逸虹

什么叫干得好不如炒的好?

近日一家疑似“借壳”的上市公司靠着短剧概念,多达三天涨停,其幕后大佬郑剑波已豪赚50%的净收益,上市公司市值也暴涨了5个亿左右。而这个被炒作的短剧公司巨准互娱,是一家在短剧行业名不见经传的江西公司。

在业内,他们排不到TOP30,以充值额算,他们主控的短剧总额没有破亿,但仔细研究巨准背后,他们却极有可能与小娱曾调研过的江西帮有关。

众所周知,国内短剧行业有95%以上的公司并不挣钱,高达85%左右的充值费用都贡献给了投流方,演员邓友就透露,仅他认识的人中,2023年就有5人因短剧剧组的高强度工作而猝死。到了2024年,这种内卷现象越发突出。

就在华菱精工(603356.SH)连续涨停的那几天,河豚君正好在杭州和短剧同仁们一块吃饭喝茶,大家统一的感受就是:“干得好不如炒的好”,“什么时候才能直接套现走人远离短剧这个修罗场”!

01拍短剧没赚到钱,但要给上市公司四个亿?

12月11日,华菱精工(603356.SH)在停牌五个交易日后的复牌第二天涨停,次后多次出现涨停。同时,这三个交易日的换手率均达到惊人的30%左右。这一系列异常表现的来源,竟是一家短剧公司。

华菱精工在9日披露《关于公司与特定对象签署附条件生效的股份认购协议暨关联交易的公告》。华菱精工拟向特定对象发行股票,上饶巨准拟认购金额不超过45,320.00万元,发行完成后,上饶巨准成为公司控股股东,其实控人郑剑波也将成为华菱精工的实际控制人。

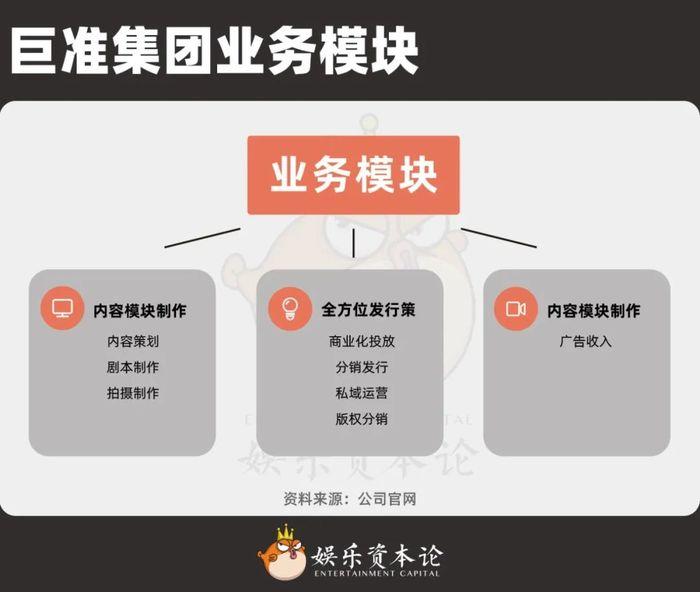

郑剑波控制的巨准集团官网显示,这是一家“以新媒体内容原创与发行为核心业务的公司”,“迅速跻身全国头部梯队,全年运营消耗突破2亿+,涉及小说、游戏、MCN、电商等推广业务,累计消耗20亿+”。

娱乐资本论深扒这一交易的种种细节,发现这家公司背后极有可能与小娱曾调研过的江西帮(《起底自媒体界的“江西帮”:批量起号,AI放量,甲方最爱》)有关。

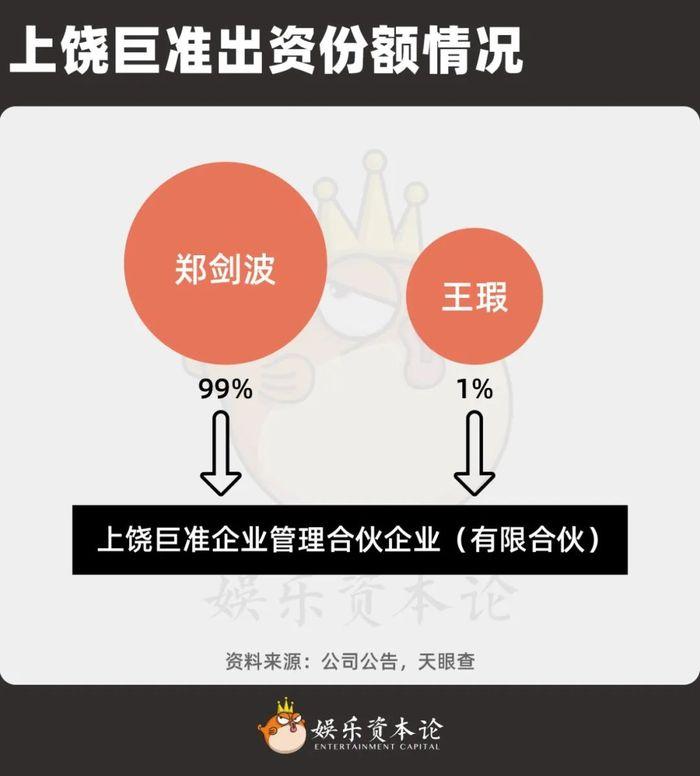

需要注意的是,此次定向增发的对象是上饶巨准启鸣企业管理合伙企业(有限合伙)。这是一家今年11月22日的有限合伙企业,设立至今尚未实际开展业务。

另一个巧合,天眼查数据显示,上饶巨准的出资额为5亿元,正好覆盖拟认购金额的4.5亿元。作为对比,而郑剑波控制的其他核心企业,注册资本均不超过5千万元。(根据我国相关规定,合伙企业注册资金并不强制要求实缴)。

可以说,上饶巨准是专门为了此次定增而设立的企业。更加值得关注的对象,是郑剑波控制的核心企业——巨准集团。根据华菱精工的报告,上饶巨准使用自有资金进行此次认购。但对比巨准集团业绩,4个亿的金额也显得有些“天方夜谭”。

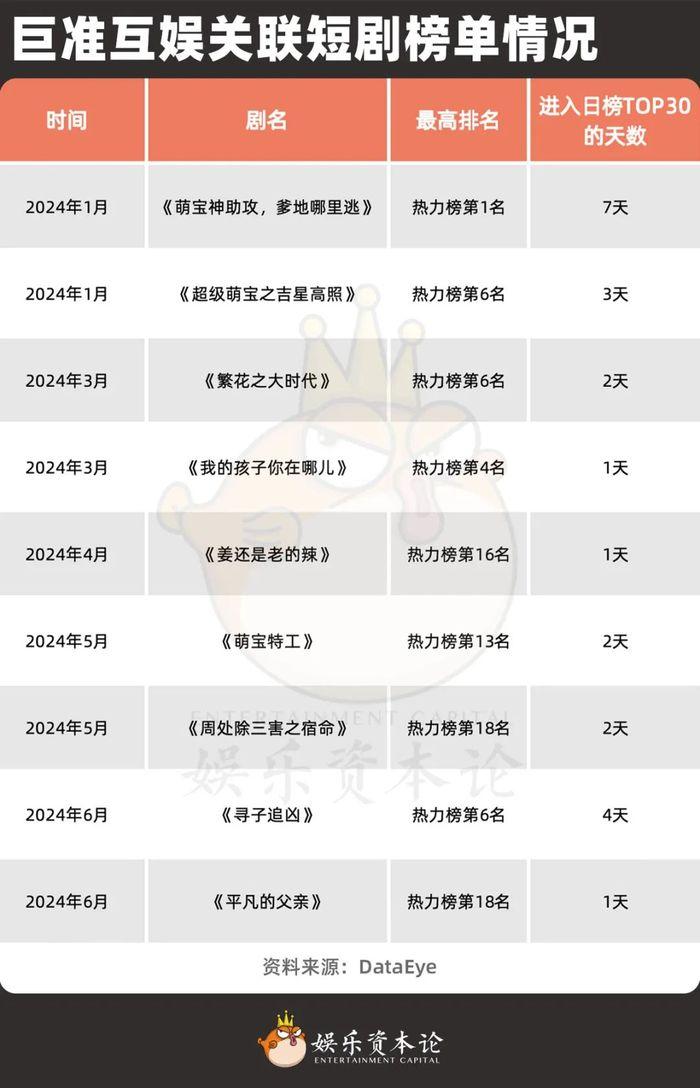

从官网提供的业务模块来看,巨准的主营业务已经与短剧产业链呈现强绑定的状态。然而,巨准互娱截至目前上线的短剧并不多。娱乐资本论根据DataEye数据,巨准互娱关联13部短剧,其中承制9部。而巨准剧场抖音号中投放仅27部短剧作品,截至目前粉丝量仅27.1万。与头部平台的体量相比,巨准的规模堪称渺小。

在巨准互娱已上线的关联剧集中,表现亮眼者也寥寥无几。除了1月巨准互娱的首部作品《萌宝神助攻,爹地哪里逃》在市场上激起了一些水花以外,绝大多数作品在日榜上只停留了短短一两天。

根据DataEye数据,巨准互娱作为平台方的投流热力值为4197.8w,远远低于番茄、点众、九州等投流热力值动辄超20亿的头部平台,作为承制方热力值为4248.3w,也和榜单前列的重庆四月联盟、麦芽自制等承制方相差两个数量级。

在核心业务也表现平平的情况下选择吞下一家上市公司,到底是为了业绩的增长,还是资本的增长?

02短剧和电梯上市公司,有什么关系?

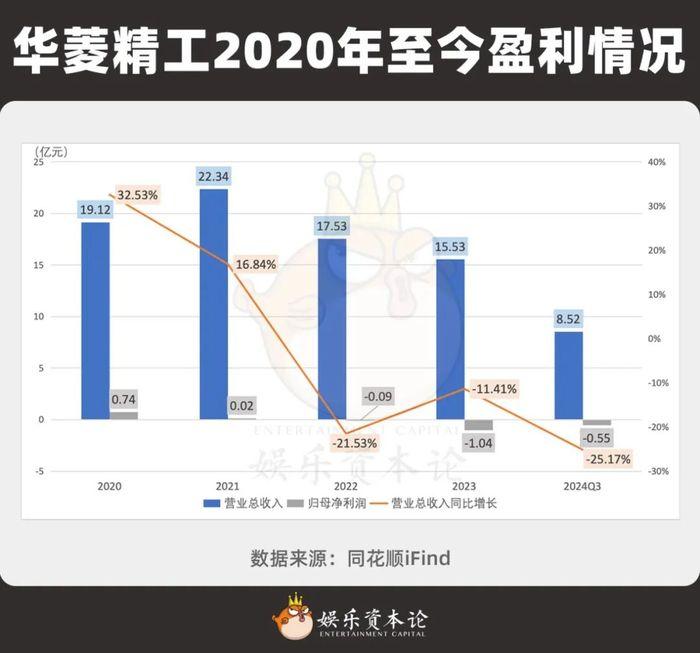

交易的另一方,华菱精工,一家主要从事“电梯类、机械式停车设备类、风电类等配件产品的研发、生产和销售”的机械设备公司。2018年上市,近几年受到房地产行业影响,营业收入持续四年下滑,净利润在生死线上徘徊;不出意外,2024年应当是连续第三年的负利润。

这并不是华菱精工第一次寻求卖身。去年5月,华菱精工公告称,公司实控人黄业华家族拟通过转让股权方式引入捷登零碳(江苏)新能源科技有限公司,第一步股权转让已经实施,但最终定增被终止。

在这样的背景下,河豚君很难相信,郑剑波此时投资华菱精工,是看中了电梯行业的前景。

前文中小娱提到,上饶巨准是一家有限合伙企业。使用有限合伙企业投资入股,可能存在的好处在于上饶巨准和原有的巨准集团被切割得干干净净,这或许能使得此次定增更容易通过交易所和证监会的审查。

而更加重要的是,郑剑波可以通过自己普通合伙人的身份,牢牢把握对上市公司的控制权。但这一架构只有在加入更多有限合伙人的情况下才能发挥作用,而上饶巨准目前的另一位合伙人王瑕女士是郑剑波妻子,为一致行动人。

什么样的情况可能出现新的有限合伙人且需要掌握控制权?这让人迅速联想重大资产重组交易。

事实上,让郑剑波得以走入公众视野的,正是一场重大资产重组交易。2017年,三维通信(002115.SZ)使用自有现金+发行股份的方式,收购了巨网科技100%的股权,其中现金部分交易总额不超过2.5亿。郑剑波也因此一跃成为上市公司的前十大股东,握有三维通信11.5%的股份。

在这场收购中,巨网科技的估值高达13.5亿元。巨网科技2016年的营收刚从1个亿跃升到5个亿,净利润为不过千万级别。如果按照净资产计算,巨网科技的所有者权益刚过1个亿。2015-2017年,巨网科技在新三板上市时,总市值大致维持在7个亿上下。

也就是说,巨网科技在被并购时,估值几近翻番!

由此,小娱或许能看见华菱精工和巨准科技的未来——虽然12个月内郑剑波不会调整公司的主营业务,但一场高溢价收购,似乎正在酝酿。

03重大资产重组,下一步呢?

重大资产重组之后,巨网科技已经完成了资本化之路上从一家普通的短剧公司迈向上市公司的最关键的一步。但高溢价必然有代价,资本化的最后一环还没有全部完成。

并购标的在业绩承诺期满后变脸的情况并不少见。巨网科技“变脸”却发生在毛利率上。

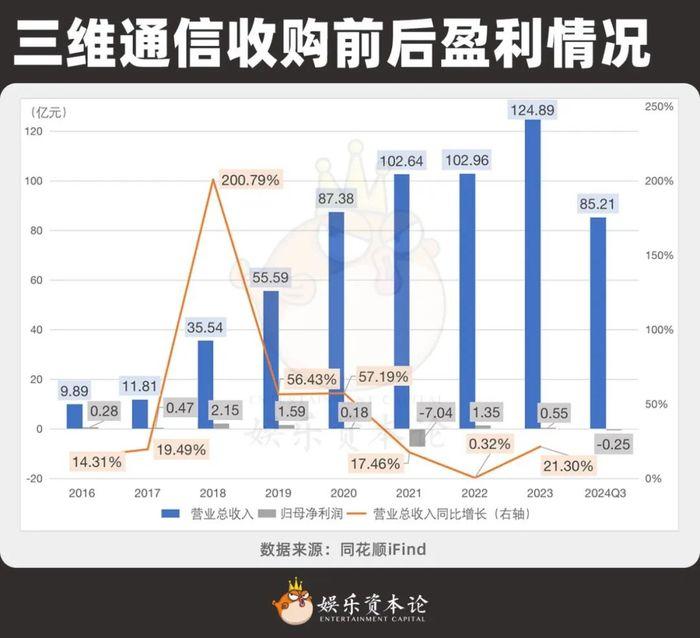

收购完成后的2017-2019年,巨网科技圆满完成业绩承诺任务。由于三维通信原先的主营业务为通信业务(主要为运营商和行业客户提供移动通信网络设备及系统解决方案综合服务),可以认为2017年开始报表中出现的互联网信息服务为巨网科技创造。

但2020年开始,互联网信息服务的毛利率一下子从6%掉到1%。对此,三维通信给出的理由是:随着公司业务的发展,公司业务重心调整,部分低毛利率的业务取代了高毛利率的业务,以换取公司整体毛利的增长。

对于广告公司来说,业绩变脸再正常不过。小娱在《起底自媒体界的“江西帮”:批量起号,AI放量,甲方最爱》一文中写到,江西帮“接单比做号更牛”,也就是“上游去找客户拿广告预算,下游挖掘联系自媒体,包括个人号、规模化的自媒体公司、松散型的MCN机构等等”。而互联网广告投放、自媒体业务,恰恰是注册于上饶的巨网科技的主要业务之一。从这个角度来看,巨网科技的高营收低毛利,似乎变得更加容易理解了。

然而,再也没有恢复到2%以上水平的互联网分部,又如何实现正的净利润呢?根据互联网报道,2021年江西巨网科技营收90亿元(与三维通信披露数额相当),纳税1.12亿元;而根据年报计算,互联网信息服务毛利就只有1.25亿元。一连多年,三维通信的净利润始终在零的附近挣扎。

另一边,郑剑波与王瑕的限售股于2020年12月28日解禁。在限售股解禁后,郑剑波通过多次抛售,如今在三维通信的持股占比仅为2.57%。在2020年的公告中,巨网科技“均未发生减值”,在2021年,却一举计提8亿商誉减值——2017年收购时的估值,也不过13亿。

注:除主动减持股票以外,2021年公司实施非公开发行、股权激励等,也会造成一定的被动稀释。

股东减持后商誉减值,这便是郑剑波上一轮资本运作的最后一环。

04结语:干得好不如炒得好?

如果最终目的都是注入新资产,为什么华菱精工要通过定增换实控人,再进行重大资产重组?华菱精工最新季报中账上仅有7千万现金、想要绕开“借壳上市”的审查都是可能的原因。而连续3日背后的每天30%换手率,又是谁在放量?

此次定增仍需要得到证监会的批复,定增的成功与否,同样是一个巨大的疑团。如果华菱精工按照人们所预想的定增成功,一年后准备重大资产重组,那么定增前利好、高估值溢价收购、收购后减持的连续剧,是否会重复上演?

河豚君能确定的是,资本运作能带来的收益,远远大于认真做实业能带来的收益——毕竟据小娱所知,业内98%的项目都在亏钱。但对于在2024年中报中新进入前十大股东的郑剑波、胡牡花(为华菱精工现控股股东黄业华的一致行动人)来说,以二季度的均价12.23元/股计算成本,其收益已超过50%——而这不过是一次利好消息带来的好处。