【互联网传媒&海外】联想集团(00992):AI PC开启新征程(研究框架篇)

本文来自方正证券研究所于2024年12月12日发布的报告《联想集团(00992):AIPC开启新征程(研究框架篇)》,欲了解具体内容,请阅读报告原文。

郝艳辉S1220524050002

核心观点

为什么当前时点的联想集团值得关注?①PC行业周期复苏:数据上看,2024年PC行业逐步企稳,基于Windows10停更、疫情期间高销量的换机周期来临、AIPC渗透率提升等原因,我们预计2025年PC行业复苏趋势持续,作为市占率24%左右的全球第一大PC厂牌,联想集团有望持续好于行业增速;②AI服务器推动ISG业务加速增长,FY25/26上半年或迎来盈亏平衡点;③AIPC的加速渗透,给联想集团无论在格局上还是在增值业务的拓展上,或都带来新的可能性,我们看到公司在AI赛道战略级加速探索;④估值上看,当前联想处于相对历史低位。

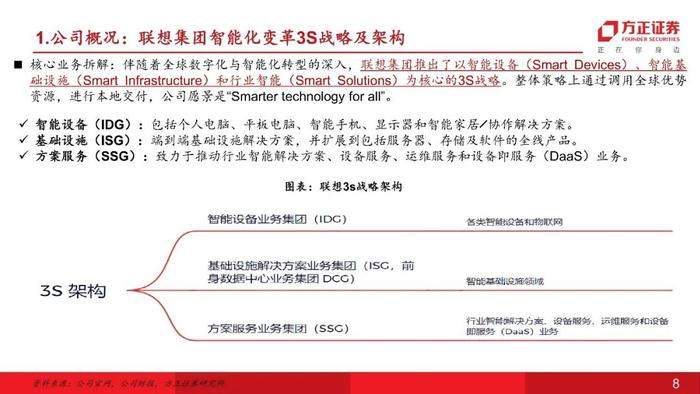

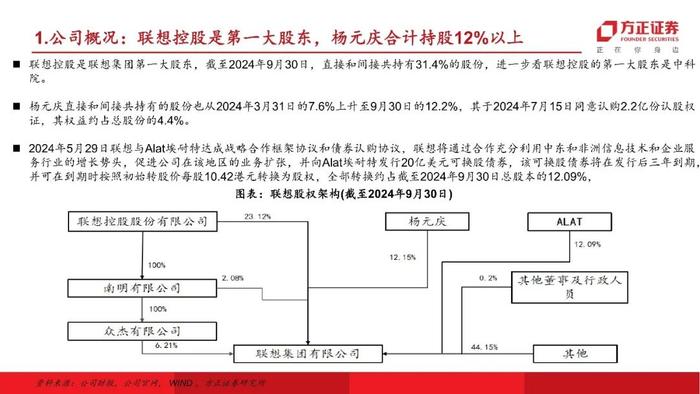

本篇报告的核心架构是什么?本篇报告是我们恒生科技系列深度报告之一,从基础的研究框架聊起。希望能通过对联想集团底层商业模式拆解、各块业务的拆分、历史复盘,以及业绩与估值研究,对联想集团究竟是一家怎样的公司有整体的认知。

盈利预测与估值分析:我们预计联想集团未来三年收入cagr在10%中枢,利润cagr大于收入,基于我们对联想集团主营业务的拆分和理解,我们倾向于采用整体估值法给联想估值,综合对标全球消费电子公司估值体系、联想自身业绩增速,我们给联想集团14X的目标估值,对应FY25/26财年118亿元Nongaap净利润目标市值是1647亿元,对应14港币目标价。

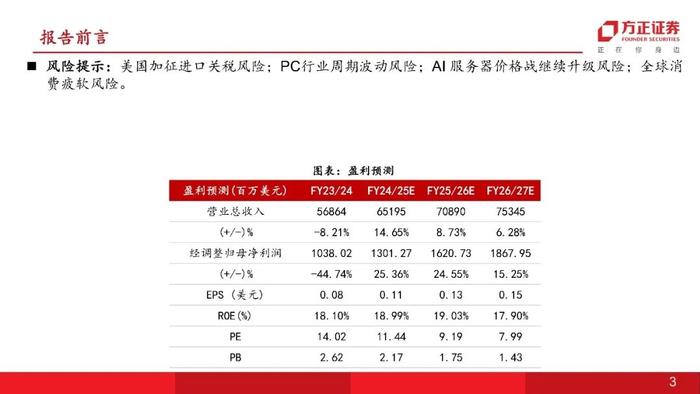

风险提示:美国加征进口关税风险;PC行业周期波动风险;AI服务器价格战继续升级风险;全球消费疲软风险。

正文如下

方正互联网传媒&海外团队

郝艳辉

方正证券研究所

互联网传媒

&海外首席分析师

郝艳辉:10年从业经历,2017-2021年任海通传媒互联网首席,多次获新财富最佳分析师前三名。2021-2024年在头部险资买方机构负责港股恒生科技板块个股研究,协助ODI账户投资。坚守A股传媒板块和港股恒生科技赛道,致力于自下而上阿尔法个股挖掘,深信研究创造价值。

康百川:香港中文大学金融工程硕士,曾就职于海通证券,三年传媒互联网研究经验,2023年新财富“传播与文化”第3名团队成员主要跟踪游戏等内容平台公司。

张丰淇:本科毕业于武汉大学,硕士毕业于伦敦政治经济学院。2022-2024年曾任职于广发证券,跟随团队获多项行业评选第一,包括新财富、水晶球、上证报、新浪金麒麟等。覆盖影视、广告营销和出版等传媒细分领域,力求把握行业的快与慢、变与不变,锚定研究创造价值。