林泰新材北交所上市首日涨245% 募1.2亿东吴证券建功

中国经济网北京12月18日讯 江苏林泰新材科技股份有限公司(证券简称:林泰新材,证券代码:920106)在北交所上市,开盘报68.00元,上涨243.09%;收盘报68.40元,上涨245.11%,振幅73.51%,成交额4.33亿元,换手率51.88%,总市值26.68亿元。

公司是一家专业从事汽车自动变速器摩擦片研发、生产和销售的专精特新企业,主要产品为自动变速器湿式纸基摩擦片和对偶片,应用于包括液力自动变速器(AT)、无级变速器(CVT)、双离合器变速器(DCT)、混合动力专用变速器(DHT)和纯电动汽车专用变速器(DET)等在内的主流汽车自动变速器中。

公司控股股东为刘健,实际控制人为刘健和宋苹苹,刘健和宋苹苹系夫妻关系。

本次发行完成前,刘健直接持有公司835.79万股股份(占公司股份总数的25.21%),刘健通过无锡爱思达投资企业(有限合伙)(以下简称“爱思达”)间接控制公司262.13万股股份(占公司股份总数的7.91%)并通过无锡鎏泰企业管理合伙企业(有限合伙)(以下简称“无锡鎏泰”)间接控制公司59.93万股股份(占公司股份总数的1.81%)。刘健合计控制公司1,157.85万股股份(占公司股份总数的34.93%);宋苹苹直接持有公司2.50万股股份(占公司股份总数的0.08%)并通过爱思达间接持有公司112.32万股股份(占公司股份总数的3.39%)。刘健与宋苹苹合计控制公司1,160.35万股股份(占公司股份总数的35.00%)。自2021年1月1日至今,刘健担任公司董事长兼总经理,宋苹苹担任公司董事,二人对公司的生产经营决策有较大的影响,刘健和宋苹苹为公司的实际控制人。

本次发行完成后,未行使超额配售选择权的情况下,刘健直接持有公司835.79万股股份(占公司股份总数的21.43%),刘健通过爱思达和无锡鎏泰间接控制公司322.06万股股份(占公司股份总数的8.26%)。刘健合计控制公司1,157.85万股股份(占公司股份总数的29.69%);宋苹苹直接持有公司2.50万股股份(占公司股份总数的0.06%)并通过爱思达间接持有公司112.32万股股份(占公司股份总数的2.88%)。刘健与宋苹苹合计控制公司1,160.35万股股份(占公司股份总数的29.75%)。本次发行完成后(超额配售选择权全部行使后),刘健与宋苹苹合计控制公司1,160.35万股股份(占公司股份总数的29.10%)。

2024年11月3日,北交所上市委员会2024年第19次审议会议召开,审议结果显示,林泰新材符合发行条件、上市条件和信息披露要求。北交所上市委员会2024年第19次审议会议审议意见为:

1.请发行人:(1)明确说明“中国汽车工业协会在计算国内主要企业市场规模和市场份额时,使用的林泰新材销售额数据”是否包含售后市场数据,并完善招股说明书等申报文件。(2)说明报告期售后市场收入情况,配套市场及售后市场相关产品毛利率差异及原因,结合变速器平均使用寿命、更换周期等因素,说明申报文件中关于传统燃油车售后市场的预测依据及合理性。(3)结合生产自动变速器摩擦片的部分国外企业在国内设有全资子公司、全资子公司市场占有率数据无法获得等情况,完善自动变速器摩擦片“国产替代”或“进口替代”的表述。请保荐机构补充核查并发表明确意见。

审议会议提出问询的主要问题:

1.关于业绩增长真实性和可持续性。请发行人:(1)说明报告期内湿式纸基摩擦片、对偶片销量及单价提升与下游客户变动趋势是否匹配。结合固定资产、人员、技术等关键资源要素的变动情况以及产能利用率、产销率的变动情况,说明前述产品业绩持续快速增长的合理性。(2)对比分析报告期发行人钢材、滤纸等主要原材料采购价格及公开市场价格变动趋势,说明主要原材料价格及单位耗用量变化对毛利率产生的影响。(3)结合今年以来传统燃油车零售出厂价格下调情况,说明对发行人现有产品价格、毛利率的冲击,是否存在进一步下调价格并对发行人盈利能力构成不利影响的风险。请保荐机构及申报会计师补充核查并发表明确意见。

2.关于市场空间。请发行人说明拓展增量市场、境外市场面临的机遇挑战,公司在获得客户、拓展市场方面的举措及成效。说明“国内企业中(不含国外企业在国内的公司)为乘用车批量配套提供湿式纸基摩擦片的企业仅有林泰新材”的认定依据。请保荐机构补充核查并发表明确意见。

3.关于技术来源及研发费用。请发行人说明自动变速器湿式纸基摩擦片核心技术来源,是否存在知识产权纠纷,实际控制人是否存在违反竞业限制的情形。请保荐机构及申报会计师补充核查并发表明确意见。

林泰新材的保荐机构(主承销商)是东吴证券股份有限公司,签字保荐代表人是陈逸、郑立人。

林泰新材本次发行价格为19.82元/股,本次发行数量为5,850,000股(不含超额配售选择权);6,727,500股(全额行使超额配售选择权后)。

本次发行超额配售选择权行使前,发行人募集资金总额为115,947,000.00元,扣除不含税的发行费用19,110,878.71元后,募集资金净额为96,836,121.29元。

若超额配售选择权全额行使,公司本次公开发行募集资金总额为13,333.91万元(全额行使超额配售选择权的情况下),募资净额为11,248.50万元。

容诚会计师事务所(特殊普通合伙)对林泰新材本次发行募集资金验资并出具的验资报告(容诚验字[2024]230Z0135号),截至2024年12月12日止,募集资金总额人民币115,947,000.00元,扣除不含税的发行费用人民币19,110,878.71元,实际募集资金净额为人民币96,836,121.29元,其中增加股本人民币5,850,000.00元,增加资本公积人民币90,986,121.29元。

本次发行费用总额为1,911.09万元(超额配售选择权行使前);2,085.41万元(若全额行使超额配售选择权),其中保荐及承销费用为1,159.47万元(超额配售选择权行使前);1,333.39万元(若全额行使超额配售选择权)。

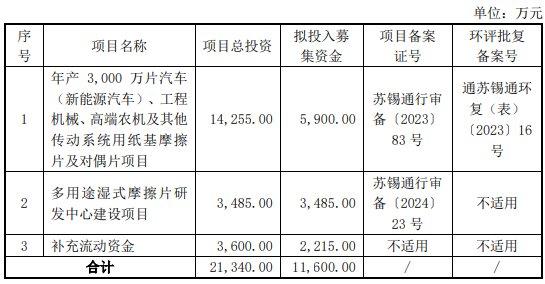

林泰新材2024年12月6日披露的招股书显示,公司拟募资11,600.00万元,用于“年产3,000万片汽车(新能源汽车)、工程机械、高端农机及其他传动系统用纸基摩擦片及对偶片项目”“多用途湿式摩擦片研发中心建设项目”和“补充流动资金”。

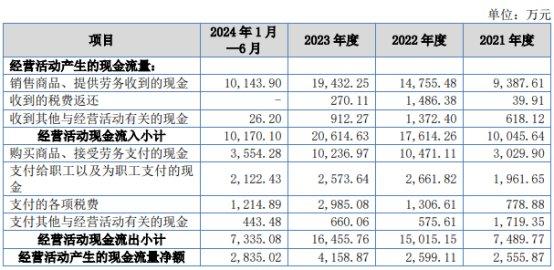

2021年至2023年及2024年上半年,林泰新材营业收入分别为1.32亿元、1.76亿元、2.07亿元、1.22亿元,净利润/归属于母公司所有者的净利润分别为0.16亿元、0.25亿元、0.49亿元、0.28亿元,归属于母公司所有者的扣除非经常性损益后的净利润分别为0.13亿元、0.23亿元、0.43亿元、0.28亿元;经营活动产生的现金流量净额分别为0.26亿元、0.26亿元、0.42亿元、0.28亿元。各期公司销售商品、提供劳务收到的现金分别为0.94亿元、1.48亿元、1.94亿元、1.01亿元。

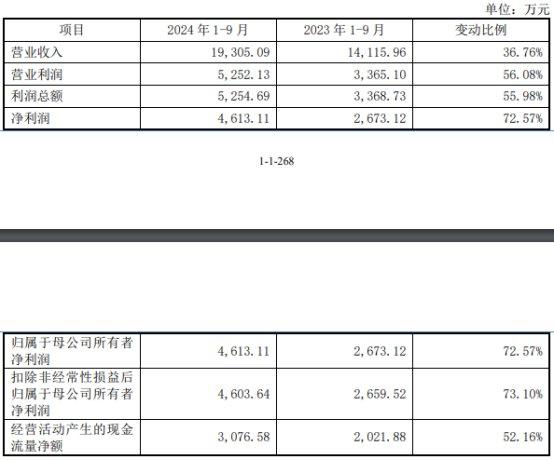

2024年前三季度,公司营业收入为1.93亿元,同比上升36.76%;净利润/归属于母公司所有者净利润0.46亿元,同比增长72.57%;扣除非经常性损益后的归属于母公司股东的净利润为0.46亿元,同比上升73.10%;经营活动产生的现金流量净额 0.31亿元,同比增长52.16%。